Thông tin trên được ông Troy Griffiths, Phó Tổng Giám đốc Savills Việt Nam, cho biết tại cuộc họp báo tổng quan thị trường bất động sản quý 3/2024 của Savills.

NGUỒN CUNG CĂN HỘ SẼ CẢI THIỆN

Ông Troy Griffiths cho biết trong quý 3/2024 nguồn cung căn hộ sơ cấp tại TP.HCM hạn chế, tuy nhiên, sẽ cải thiện trong các quý tới. Luật sửa đổi, quy hoạch cập nhật và các dự án hạ tầng trọng điểm được kỳ vọng là lực đẩy hỗ trợ thị trường.

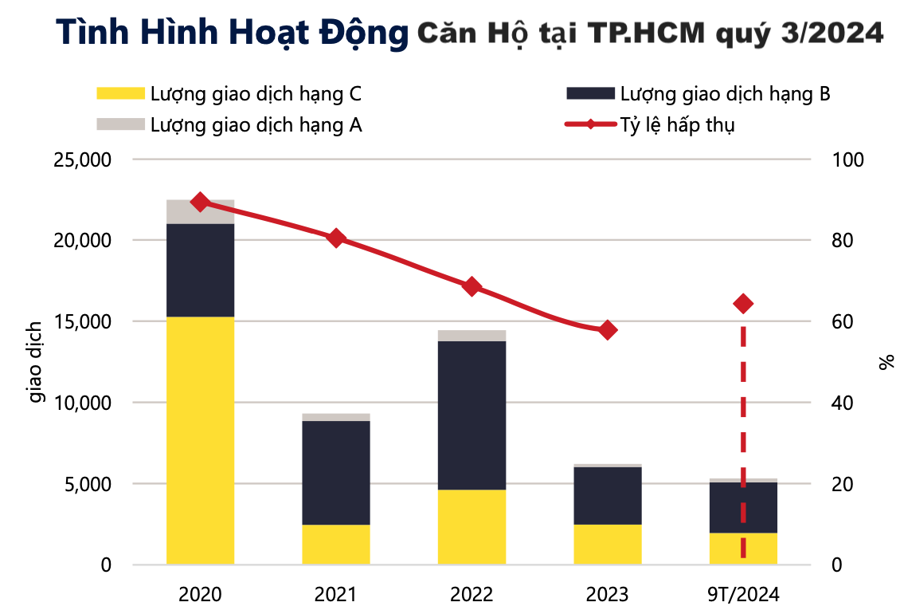

Tại TP.HCM, trong 3 tháng qua, các chủ đầu tư đã cung cấp ra thị trường 4.871 căn hộ sơ cấp, giảm 13% theo quý và 36% theo năm, do hàng tồn kho giảm và không có dự án mới nào được mở bán.

Căn hộ hạng B chiếm đa số nguồn cung với 60% thị phần, tiếp theo là hạng C với 38% và hạng A với 2%. Khu Đông (TP. Thủ Đức) chiếm 58% thị phần, và khu Tây (quận 6, Bình Tân) chiếm 20%.

Nguồn cung mới 799 căn đến từ các giai đoạn tiếp theo của 06 dự án, giảm 30% theo quý. Đáng chú ý, có 05 dự án mở bán trở lại với 545 căn hộ, sau khi các vướng mắc pháp lý đã được giải quyết.

Nhận định về tình hình hoạt động của thị trường trong quý vừa qua, ông Troy Griffiths cho rằng giao dịch có phần chững lại.

Lượng giao dịch trong quý 3/2024 giảm 16% theo quý và 4% theo năm, xuống còn 1.915 căn. Tỷ lệ hấp thụ giảm 2 điểm phần trăm theo quý xuống còn 39% nhưng tăng 13 điểm phần trăm theo năm. Nguồn cung mới đạt tỷ lệ hấp thụ 62%, trong khi hàng tồn kho đạt tỷ lệ hấp thụ 35%.

Căn hộ hạng B chiếm 66% lượng giao dịch, đến từ các dự án được phát triển bởi chủ đầu tư uy tín, với tiến độ xây dựng đáng tin cậy và chính sách bán hàng có nhiều ưu đãi.

Giá sơ cấp trung bình giảm 12% theo quý xuống còn 68 triệu đồng/m2 thông thủy, chủ yếu là do tỷ trọng hạng A và B trong nguồn cung sơ cấp giảm.

Các dự án đang hoàn thiện và các dự án sẵn sàng bàn giao đã đưa ra chính sách bán hàng hấp dẫn nhằm thu hút người mua. Có 02 dự án đã hoàn thành tại quận Tân Phú chỉ yêu cầu khách hàng thanh toán tổng cộng 15% giá trị căn hộ để nhận bàn giao, với lịch thanh toán giãn trong vòng 24 tháng.

Về triển vọng thị trường, theo Savills Việt Nam, trong những tháng cuối năm 2024, một số dự án cơ sở hạ tầng tại TP.HCM chuẩn bị khánh thành, trong đó bao gồm cầu Nam Lý ở TP. Thủ Đức và giai đoạn đầu tiên của hầm chui Nguyễn Văn Linh ở quận 7.

Tiến độ của những dự án này, cùng với các dự án trọng điểm như đường Vành Đai 3, tuyến Metro số 1 và nút giao thông An Phú, được kỳ vọng sẽ thúc đẩy kết nối giao thông cho TP.HCM.

Do đó, đến cuối năm 2024, có khoảng 6.700 căn hộ dự kiến sẽ mở bán, trong đó, có các dự án đáng chú ý như Vinhomes Grand Park - The Opus One và The Forest Gem.

Đến năm 2027, hơn 50.000 căn hộ từ 76 dự án sẽ mở bán. TP. Thủ Đức sẽ chiếm 49% nguồn cung, quận 7 chiếm 12% và Bình Tân chiếm 9%.

NHÀ LIỀN KỀ: HẤP THỤ MẠNH Ở MỨC GIÁ VỪA PHẢI

Về thị trường nhà liền kề, biệt thự tại TP.HCM, theo TS Sử Ngọc Khương, Giám đốc cấp cao Bộ phận đầu tư, Savills Việt Nam, nhu cầu đối với căn hộ có giá phải chăng tiếp tục duy trì mạnh mẽ. Tuy nhiên, tâm lý đối với bất động sản cao cấp vẫn thận trọng.

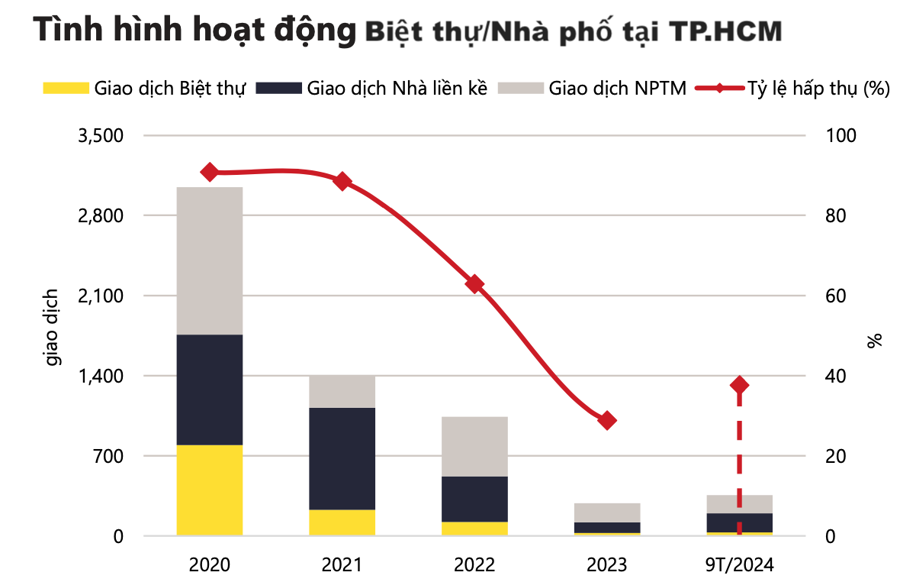

Nguồn cung mới nhà liền kề, biệt thự tăng nhưng vẫn còn hạn chế với các sản phẩm giá phải chăng được mở bán ở khu vực ngoại thành.

Trong quý 3/2024, tại TP.HCM ghi nhận 145 căn mới từ dự án mới The Meadow tại Bình Chánh và giai đoạn tiếp theo của The Sholi Bình Tân (bằng quý 3/2023 và tăng so với mức 10 căn ở quý 2/2024).

Trong quý 3/2024, nguồn cung sơ cấp đạt 766 căn, tăng 15% theo quý và không đổi theo năm. Mặc dù các sản phẩm có giá trên 30 tỷ đồng/căn tiếp tục chiếm ưu thế với tỷ trọng 63% tổng nguồn cung, nhưng phân khúc dưới 10 tỷ đồng/căn đã tăng 14 điểm phần trăm thị phần lên 29%, nhờ dự án mới ở khu vực ngoại thành. TP. Thủ Đức, dẫn đầu nguồn cung sơ cấp với 67%, tiếp sau là Bình Chánh với 19%.

Theo ông Khương, trong quý vừa qua, phân khúc giá phải chăng hoạt động tốt khi lượng giao dịch trong quý đạt 173 căn, tăng 140% theo quý và 170% theo năm, với tỷ lệ hấp thụ là 23%, tăng 12 điểm phần trăm theo quý và 14 điểm phần trăm theo năm.

Dự án mới có tình hình hoạt động tốt, đóng góp 70% tổng lượng giao dịch trong quý và đạt tỷ lệ hấp thụ đến 90%. Điều này chủ yếu nhờ uy tín từ chủ đầu tư, tình trạng pháp lý rõ ràng, chất lượng phát triển tốt và giá bán cạnh tranh.

Giá sơ cấp trung bình giảm 14% theo quý và 28% theo năm, xuống 275 triệu đồng/m2 đất, do dự án mới ở khu vực ngoại thành có giá thấp hơn trung bình toàn thành phố.

Ghi nhận từ thị trường cho thấy các sản phẩm phải chăng có giá dưới 10 tỷ đồng/căn hoạt động tốt trong bối cảnh hàng tồn kho đắt đỏ và nguồn cung sơ cấp hạn chế.

Trong quý 3/2024, nhà liền kề, biệt thực ghi nhận 126 giao dịch, chiếm 73% lượng giao dịch toàn thành phố, với tỷ lệ hấp thụ đạt 57%, tăng 33 điểm phần trăm theo quý và 37 điểm phần trăm theo năm, chủ yếu nhờ dự án mới.

Điều này cũng cho thấy nhu cầu mạnh mẽ đối với các sản phẩm phải chăng, ngay cả khi chúng nằm ở khu vực ngoại thành và xa trung tâm thành phố. Trong khi đó, các bất động sản cao cấp có giá trên 30 tỷ đồng/căn vẫn tiếp tục ghi nhận tỷ lệ hấp thụ thấp với chỉ 7%.

Đánh giá về triển vọng thị thường, ông Khương cho biết trong quý 4/2024, các chủ đầu tư sẽ cho ra hàng gần 140 căn từ 03 giai đoạn tiếp theo dự kiến sẽ được mở bán. Trong khi một số dự án khác đã dời lịch mở bán sang năm 2025 để chờ điều kiện thị trường thuận lợi hơn.

Đến năm 2027, nguồn cung tương lai dự kiến đạt 5.182 căn. Nhà liền kề, biệt thự sẽ tập trung ra hàng tại khu vực ngoại thành (các huyện: Bình Chánh, Nhà Bè, Củ Chi, Cần Giờ) sẽ chiếm 59%, TP. Thủ Đức chiếm 28%, Bình Tân chiếm 12%, và còn lại là quận 8.