Trong báo cáo cập nhật triển vọng nhóm phân bón vừa công bố, Chứng khoán Rồng Việt - VDSC nhấn mạnh sản lượng tiêu thụ có thể hỗ trợ cho kết quả kinh doanh trong 2023, nhưng vẫn tiềm tàng rủi ro từ phân bón nhập khẩu giá rẻ.

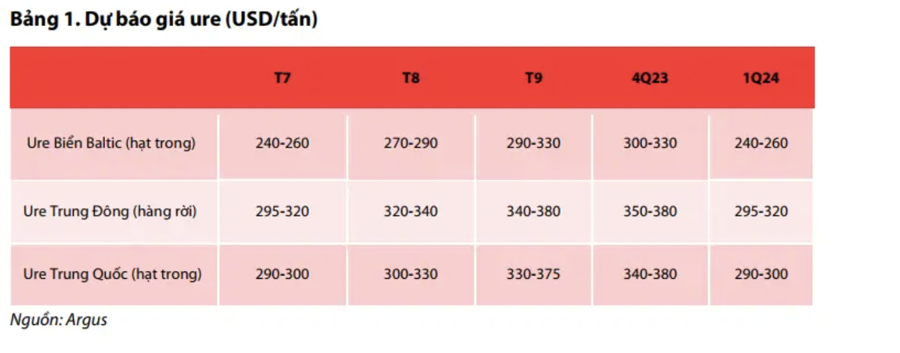

GIÁ PHÂN URE CÓ THỂ DUY TRÌ MỨC 300-380 USD/TẤN TRONG 6 THÁNG CUỐI NĂM

Giá ure đạt đỉnh 931-965 USD/tấn tại tháng 11/2021 và duy trì ở mức cao trong nửa đầu năm 2022 khoảng 700 USD/tấn, sau đó giảm dần. Trong tháng 6/2023, giá ure trung bình đạt 286 USD/tấn, giảm 34% kể từ đầu năm.

Trong tháng 7, giá Ure trên thế giới cho thấy dấu hiệu phục hồi, trong đó giá FOB ure Trung Quốc là 323 USD/tấn tăng 5% so với tháng trước, giá FOB ure Trung Đông là 318 USD/tấn tăng 5%.

Tuy nhiên, VDSC cho rằng xu hướng tăng này chỉ diễn ra trong ngắn hạn. Theo Argus, có hai nguyên do chính: Vụ đấu thầu của Ấn Độ sắp diễn ra vào cuối tháng 7 – đầu tháng 8 tạo tâm lý lạc quan trong ngắn hạn cho thị trường, khiến giá tăng nhẹ; Do nhà máy gặp trục trặc, một số nhà sản xuất lớn tại Malaysia, Brunei, và Indonesia vắng bóng trên thị trường xuất khẩu.

Đồng thời, do giá nội địa đang có xu hướng tăng trong giai đoạn vụ mùa cao điểm từ tháng 4 đến tháng 8, các công ty sản xuất tại Trung Quốc không quá “mặn mà” đối với việc xuất khẩu. Tại ngày 19/7, giá ure tại Sơn Đông – Trung Quốc đạt 2.360 CNY/tấn, khoảng 327 USD/tấn, cao hơn so với mức giá Argus dự báo ~300 USD/tấn. Tuy nhiên, các hoạt động xuất khẩu từ Trung Quốc được dự báo sẽ gia tăng từ tháng 9, khi mà hầu hết các vụ mùa lớn đã bước vào giai đoạn thu hoạch.

Theo Argus, mặc dù giá ure có thể tăng nhẹ trong nửa sau năm 2023, tuy nhiên chỉ xoay quanh mức 300-380 USD/tấn, và khó vượt qua mốc 400 USD/tấn, do đó có thể duy trì ở mức “chấp nhận được”, nghĩa là vừa với sức mua của người nông dân. Cho nên, với việc nguồn cung được đảm bảo như hiện tại, xu hướng giá chỉ tăng nhẹ trong ngắn hạn.

NGUỒN CUNG SẼ HỒI PHỤC NHỜ THỊ TRƯỜNG TRUNG QUỐC

Nguồn cung hồi phục nhờ các hoạt động xuất khẩu tích cực từ Trung Quốc và Nga. Giai đoạn Quý 4/20221 - nửa đầu năm 2022 ghi nhận sự thiếu hụt ure toàn cầu do hạn chế xuất khẩu từ Trung Quốc và Nga, các nhà máy tại EU phải chịu sự gián đoạn sản xuất do giá khí tự nhiên tăng mạnh. Tuy nhiên, VDSC cho rằng các yếu tố trên đã “hạ nhiệt” phần nào, góp phần giảm giá bán.

Hầu hết các mùa vụ lớn ở Trung Quốc sẽ thu hoạch vào tháng 7-8. Do đó, hoạt động xuất khẩu của Trung Quốc được kỳ vọng sôi nổi hơn từ tháng 9. Sản lượng xuất khẩu ure của Trung Quốc trong nửa năm sau thường cao hơn nửa đầu năm 2023.

Theo Bloomberg, sản lượng ure nhập khẩu từ Nga toàn cầu tăng 2,8% trong 2022. Cũng trong năm 2022, Ấn Độ nhập khẩu 3,4 triệu tấn phân bón từ Nga, bao gồm ure và DAP, mức cao nhất trong vòng ba năm gần nhất (theo Economic Times). Theo đó, mặc dù căng thẳng chính trị toàn cầu vẫn còn, nhưng Nga vẫn đang đẩy mạnh các hoạt động xuất khẩu sang các nước mà họ cho là “thân thiện” hơn, trong đó có Ấn Độ.

Trong đợt mở thầu gần nhất trong tháng 6, Nga chiếm khoảng 39% tổng sản lượng trúng thầu (~220.000 tấn) (theo Argus). Nga có lợi thế khi giá thành sản xuất thấp, thậm chí thấp hơn so với nước xuất khẩu hàng đầu là Trung Quốc. Do đó, trong lần mở thầu tiếp theo của Ấn Độ, Nga hoàn toàn có thể chào giá FOB hấp dẫn hơn so với các đối thủ khác.

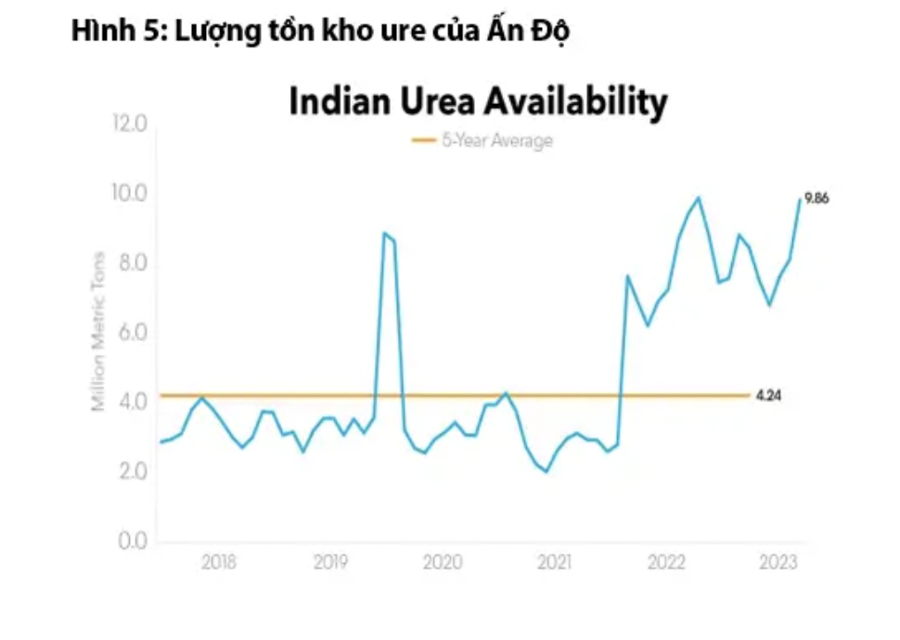

Nguồn cung dồi dào còn thể hiện thông qua lượng tồn kho của Ấn Độ. Vào tháng 5/23, tồn kho ure của Ấn Độ đạt 9,8 triệu tấn, tăng 3% so với cùng kỳ năm ngoái và +2,33x so với trung bình 5 năm gần nhất.

Theo dữ liệu từ Bloomberg, EU có thể lấp đầy 90% trữ lượng khí tự nhiên vào cuối tháng 8, sớm hơn hai tháng so với kế hoạch, do đó, các nhà máy sản xuất phân bón được mong đợi có thể hồi phục khoảng 70% công suất.

Tuy nhiên, lo ngại về giá khí đốt vẫn còn do sự gián đoạn nguồn cung từ Nga có thể dẫn đến biến động giá khó kiểm soát trong nửa sau năm 2023. Argus dự báo giá khí tại Châu Âu vào khoảng 16-17 USD/MMBTU trong Q4/2023, đồng nghĩa chi phí sản xuất ure tại Châu Âu đạt ngưỡng 450 USD/tấn, khi đó, sản xuất tại Châu Âu khó có khả năng hồi phục hoàn toàn.

Trong tháng 6/2023, chi phí sản xuất ure tại Châu Âu khoảng 291 USD/tấn, tương ứng mức giá khí 10,4 USD/MMBTU. Với đơn giá xuất khẩu khoảng 240-300 USD/tấn trong tháng 7, các nhà sản xuất tại Châu Âu có thể sẽ không hào hứng trở lại thị trường.

RỦI RO VẪN TIỀM TÀNG VỚI DOANH NGHIỆP NỘI ĐỊA

Sản lượng tiêu thụ có thể hỗ trợ cho kết quả kinh doanh trong 2023, nhưng vẫn tiềm tàng rủi ro từ phân bón nhập khẩu giá rẻ, theo VDSC.

Trong bối cảnh nguồn cung thế giới dần hồi phục và giá bán ổn định như đã đề cập ở phía trên, sản lượng tiêu thụ sẽ là động lực chính hỗ trợ cho ngành phân bón nội địa trong 2023.

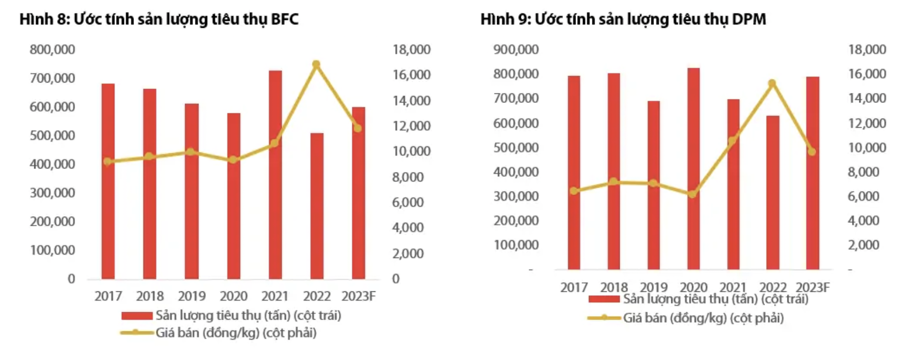

VDSC cho rằng giá phân bón giảm có thể kích thích nhu cầu tiêu thụ trong 2023. Dự báo giá ure rơi vào khoảng 9.600 đồng/kg, NPK khoảng 11.800 đồng/kg trong 2023, khi đó, sản lượng tiêu thụ của DPM/BFC đạt 791.000 tấn (ure)/600.000 tấn (NPK).

Tuy nhiên, kết quả kinh doanh của DPM có thể bị ảnh hưởng bởi đơn giá khí đầu vào cao, do các nguồn khí giá rẻ (đơn giá vận chuyển thấp), được ưu tiên cho các nhà máy điện.

Hơn nữa, giá dầu FO khó có xu hướng giảm khi mà giá dầu Brent được dự báo ở mức 80-90 USD/thùng. Ngoài ra, các công ty nội địa có thể đối mặt với sức ép từ sản phẩm nhập khẩu với mức giá rẻ hơn. Trong tháng 7, giá bán ure trung bình khoảng 9,2 triệu đồng/tấn, trong khi đơn giá FOB từ Trung Quốc khoảng 300 USD/tấn (~7,1 triệu đồng/tấn).