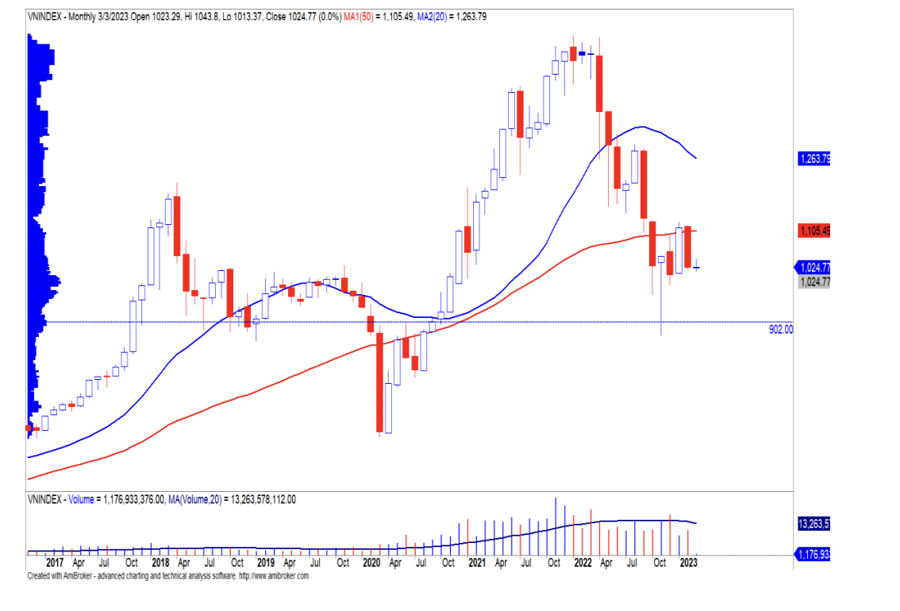

Chỉ số VN-Index đóng cửa ở mức 1,024.68 điểm giảm 7,8%. Đồng thời, quy mô khối lượng giao dịch tháng 02/2023 tăng 25% so với tháng 01/2023. Ngoài ra, đồ thị giá của chỉ số VN-Index vẫn dưới đường trung bình 50 tháng.

Lực cầu có dấu hiệu gia tăng, tuy nhiên, trong báo cáo cập nhật triển vọng chứng khoán tháng 3, Yuanta cho rằng thị trường vẫn chỉ đang trong giai đoạn hồi phục của xu hướng giảm dài hạn cho nên rủi ro dài hạn vẫn ở mức cao và cơ hội dài hạn vẫn chưa rõ ràng.

Theo mô hình giá, thị trường vẫn đang trong xu hướng giảm sóng C với mức kết thúc của nhịp sóng này là 902 điểm cho nên chỉ số VN-Index sẽ cân bằng tại mức 902 điểm. Do đó, ở kịch bản tích cực với xác suất 70%, Chứng khoán Yuanta kỳ vọng chỉ số VN-Index có thể sẽ tiếp tục tích lũy quanh mức hiện tại trong tháng 03/2023 với xác suất tăng điểm khá cao.

Ngược lại, ở kịch bản tiêu cực với xác suất 30%, chỉ số VN-Index có thể sẽ kiểm định lại mức hỗ trợ 902 điểm. Xu hướng dài hạn vẫn duy trì ở mức giảm. Do đó, khuyến nghị các nhà đầu tư vẫn chưa nên nắm giữ ở tỷ trọng thấp và chưa nên mua vào thời điểm này.

Tình hình kinh tế vĩ mô trong tháng 2 có sự cải thiện rõ rệt so với tháng 1 cũng như cùng kỳ khi hoạt động sản xuất công nghiệp tăng 5,1% so với tháng trước và tăng 3,6% so với cùng kỳ. Sản lượng sản xuất hồi phục sau 3 tháng giảm, với số đơn hàng mới và khách hàng mới đều tăng. Hoạt động xuất nhập khẩu mặc dù tăng yếu nhưng đã cải thiện hơn so với tháng trước và cùng kỳ.

Ngoài ra, lĩnh vực bán lẻ duy trì tăng trưởng nhờ tín hiệu tích cực đối với nhóm ngành Du lịch khi lượng khách từ Trung Quốc, Đài Loan, Hàn Quốc lần lượt tăng 247%, 88%, 16% so với tháng trước.

Nguồn vốn FDI trong tháng 2 tiếp tục chậm khi các doanh nghiệp nước ngoài vẫn còn thận trọng trước sự tăng trưởng kinh tế toàn cầu cũng như nghiên cứu tác động và chờ đợi động thái của Việt Nam trước Luật thuế tối thiểu toàn cầu liên quan các doanh nghiệp FDI.

Lạm phát tháng 2 như dự báo tăng tương đối so với cùng kỳ, tuy nhiên Yuanta cho rằng sẽ sớm tạo đỉnh và hạ nhiệt dần trong nửa cuối năm tương tự như các thị trường phát triển đã hạ nhiệt dần. Trong khi tỷ giá và giá vàng biến động nhẹ thì lãi suất liên ngân hàng có chiều hướng tích cực khi giảm ở hầu hết các kỳ hạn.

Ngân hàng Nhà nước đã có dự thảo đề xuất gói tín dụng 120.000 tỷ đồng cho nhà ở xã hội với lãi suất thấp hơn thị trường 1,5%-2%, kỳ vọng tạo ra lợi ích cho xã hội cũng như hỗ trợ một phần cho thị trường bất động sản đang khó khăn.

Nhìn chung, khó khăn từ sự chững lại nền kinh tế toàn cầu sẽ vẫn còn tác động tới nền kinh tế Việt Nam, tuy nhiên Chính phủ sẽ sớm có những chính sách để thúc đẩy và hỗ trợ nền kinh tế trong nước.