Số liệu mới công bố của Hiệp hội Bảo hiểm Việt Nam về tổng quan thị trường bảo hiểm Việt Nam nửa đầu năm 2023 cho thấy, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 112.741 tỷ đồng, giảm 5% so với cùng kỳ năm 2022.

Trong đó, doanh thu phí bảo hiểm phi nhân thọ ước đạt 34.910 tỷ đồng, tăng trưởng 1,3% so với cùng kỳ 2022; trong khi đó, doanh thu phí bảo hiểm nhân thọ ước đạt 77.831 tỷ đồng, giảm 7,9% với cùng kỳ năm 2022.

DOANH THU BAY NGHÌN TỶ, DOANH NGHIỆP MẤT "NGÔI VƯƠNG"

Trong lĩnh vực bảo hiểm nhân thọ, số lượng hợp đồng khai thác mới 6 tháng đầu năm 2023 đạt 1.028.402 hợp đồng (sản phẩm chính), giảm 31,3% so với cùng kỳ năm ngoái.

Trong đó, số lượng hợp đồng khai thác mới của sản phẩm bảo hiểm liên kết đầu tư vẫn chiếm tỷ trọng áp đảo 61,2% tổng số lượng nhưng giảm mạnh 34,4% so với cùng kỳ năm ngoái. Trong đó, sản phẩm bảo hiểm liên kết đơn vị chiếm tỷ trọng 16,2%, tụt dốc mạnh 52,5% so với cùng kỳ. Còn sản phẩm bảo hiểm liên kết chung chiếm tỷ trọng 45%, giảm 23,9%.

Số lượng hợp đồng có hiệu lực cuối kỳ (sản phẩm chính) đạt hơn 13,35 triệu hợp đồng, tăng 0,2% so với cùng kỳ năm ngoái. Về cơ cấu số lượng hợp đồng theo sản phẩm, sản phẩm được ưa chuộng và chiếm tỷ trọng cao nhất gồm sản phẩm bảo hiểm liên kết chung (52,3%) và sản phẩm bảo hiểm hỗn hợp (23,2%).

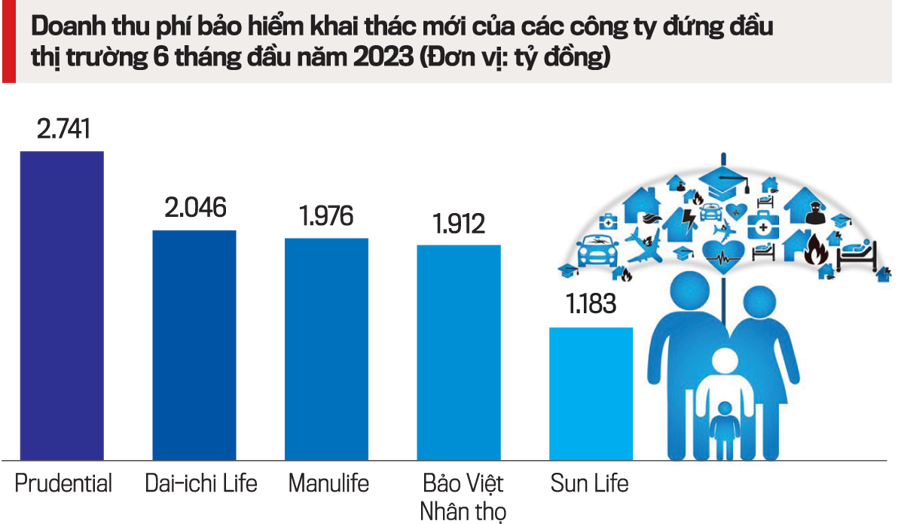

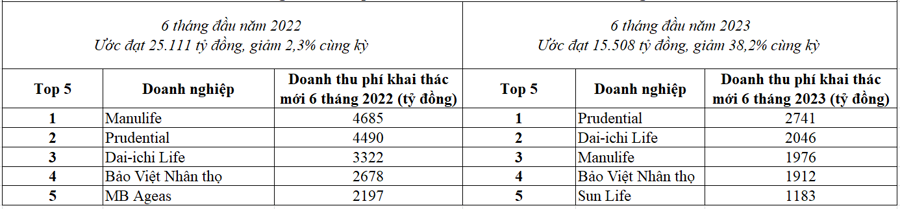

Đáng chú ý, tổng doanh thu phí bảo hiểm khai thác mới toàn thị trường 6 tháng đầu năm 2023 ước đạt 15.508 tỷ đồng giảm 38,2% so với cùng kỳ năm trước.

Dẫn đầu về doanh thu phí bảo hiểm khai thác mới là Prudential với 2.741 tỷ đồng, Dai-ichi Life với 2.046 tỷ đồng, Manulife với 1.976 tỷ đồng, Bảo Việt Nhân thọ đạt 1.912 tỷ đồng và Sun Life với 1.183 tỷ đồng.

Tuy nhiên, thứ hạng trên thị trường bảo hiểm nhân thọ thay đổi đáng kể. Theo đó, do doanh thu phí bảo hiểm khai thác mới sụt giảm sâu 58% (2.709 tỷ đồng) khiến Manulife lùi về vị trí thứ ba và đánh mất vị trí đầu bảng vào tay Prudential, thậm chí còn thấp hơn cả Dai-ichi Life.

Trước đó, 6 tháng đầu năm ngoái, Manulife dẫn đầu về doanh thu phí bảo hiểm khai thác mới với 4.685 tỷ đồng, Prudential với 4.490 tỷ đồng, Dai-ichi Life với 3.322 tỷ đồng.

Còn tổng doanh thu phí bảo hiểm nhân thọ toàn thị trường trong 6 tháng ước đạt là 77.831 tỷ đồng, giảm 7,9% so với cùng kỳ năm 2022.

Bên cạnh đó, một số doanh nghiệp khác cũng ghi nhận mức giảm hàng trăm tỷ đồng so với nửa đầu năm ngoái gồm: Dai-ichi Life giảm 665 tỷ đồng, Generali 211 tỷ đồng, Bảo Việt Nhân thọ giảm 186 tỷ đồng, Sun Life giảm 111 tỷ đồng…

Về thị phần, Bảo Việt Nhân thọ vẫn giữ vị trí quán quân, với tổng doanh thu phí bảo hiểm đạt 16.036 tỷ đồng, thị phần nhích tăng lên 20,6%. Đáng chú ý, Manulife và MB Ageas là hai doanh nghiệp có thị phần giảm mạnh nhất so với cùng kỳ 2022, với thị phần lần lượt đạt 17,2% và 3,03%.

Về trả tiền bảo hiểm nhân thọ 6 tháng đầu năm 2023, các doanh nghiệp bảo hiểm thực hiện chi trả ước đạt 25.850 tỷ đồng, tăng 37,1% với cùng kỳ năm trước.

Chia sẻ với báo giới gần đây, lãnh đạo Dai-ichi Life Việt Nam cho biết với nhiều khó khăn, toàn ngành đang phải đối mặt khiến doanh thu phí khai thác mới giảm sâu và tổng doanh thu phí bảo hiểm nửa đầu năm chỉ bằng khoảng 90% cùng kỳ năm ngoái.

Số liệu nửa đầu năm khá bi quan nhưng với thị trường 100 triệu dân, chỉ có khoảng 10% dân số tham gia bảo hiểm, thị trường bảo hiểm Việt Nam có nhiều tiềm năng tăng trưởng về quy mô và chất lượng. Khi đó, doanh nghiệp bảo hiểm còn rất nhiều cơ hội đem đến những dịch vụ bảo hiểm tốt hơn cho người dân Việt, góp phần đảm bảo an sinh xã hội.

Riêng năm 2022, chi trả quyền lợi bảo hiểm trên 3.000 tỷ đồng cho hơn 190.000 trường hợp, nâng tổng số tiền chi trả quyền lợi bảo hiểm hơn 15.000 tỷ đồng cho 1,4 triệu trường hợp trong 15 năm qua.

BẢO HIỂM NHÂN THỌ LO MẤT "GÀ ĐẺ TRỨNG VÀNG"

Sự sụt giảm số lượng hợp đồng khai thác mới cũng như doanh thu phí bảo hiểm nhân thọ toàn thị trường được giới phân tích nhìn nhận là do hệ luỵ từ khủng hoảng trên thị trường bảo hiểm gây sụt giảm niềm tin của người dân thời gian qua, khi nhiều khách hàng lên tiếng khiếu kiện vì những vụ việc “hô biến” tiền gửi tiết kiệm, đầu tư thành hợp đồng bảo hiểm hoặc vay vốn tín dụng cũng bị ép mua bảo hiểm nhân thọ bằng nhiều chiêu thức.

Sau cuộc khủng hoảng chưa từng có trong ngành bảo hiểm, không chỉ doanh thu phí bảo hiểm của các doanh nghiệp trong ngành tụt dốc, mà doanh thu từ hoạt động bảo hiểm tại các ngân hàng trong nửa đầu năm cũng ghi nhận sự sụt giảm đáng kể so với cùng kỳ.

Cập nhật báo cáo tài chính giữa niên độ của hầu hết ngân hàng đều ghi nhận tốc độ tăng trưởng âm về khoản thu từ kinh doanh và dịch vụ bảo hiểm. Chẳng hạn, MB Bank vẫn ghi nhận doanh thu từ bảo hiểm ở mức cao gần 4.195 tỷ đồng nhưng giảm tới 17,1% cùng kỳ năm 2022 (5.061 tỷ đồng), lãi thuần từ hoạt động bảo hiểm chỉ còn hơn 1.500 tỷ đồng, giảm 23% so với cùng kỳ.

MB Bank là một trong số không nhiều ngân hàng có tới hai công ty bảo hiểm, được coi là “con gà đẻ trứng vàng”, gồm Tổng công ty cổ phần Bảo hiểm Quân đội (MIC) và Công ty TNHH bảo hiểm nhân thọ MB Ageas Life. Hai đơn vị này còn giúp MB Bank đa dạng hóa hoạt động kinh doanh và có doanh thu cao bậc nhất trong hệ thống.

Doanh thu từ bảo hiểm của MB Bank chiếm khoảng 70% doanh thu từ các hoạt động dịch vụ, tăng rất nhanh trong giai đoạn 2019-2022 và chỉ giảm tốc trong 6 tháng đầu năm nay.

Một đơn vị khác là VPBank cũng ghi nhận thu nhập từ dịch vụ bảo hiểm giảm 8% còn 1.385 tỷ đồng. Trong khi đó, một số ngân hàng ghi nhận mức sụt giảm sâu nhất doanh thu từ kinh doanh và dịch vụ bảo hiểm là SeABank khi tụt từ doanh thu 249 tỷ đồng xuống còn 46 tỷ đồng trong nửa đầu năm nay, tức giảm tới 81,5%; Kienlongbank giảm 63% từ hơn 30 tỷ đồng xuống còn hơn 11 tỷ đồng. Techcombank ghi nhận thu nhập 290 tỷ đồng, giảm 53%; VIB giảm hơn 46%, thu về 315 tỷ đồng trong 6 tháng 2023.

Những con số trên đây cho thấy bức tranh xám màu trong hoạt động bán bảo hiểm qua ngân hàng khi “mỏ vàng” từ kinh doanh bảo hiểm đang cạn dần trong nguồn thu từ dịch vụ duy trì lợi nhuận của các nhà băng.

Để xử lý triệt để nguồn cơn dẫn đến nhiều bức xúc vừa qua do sự mập mờ trong hoạt động tư vấn, nhiều doanh nghiệp bảo hiểm cũng như Hiệp hội Bảo hiểm Việt Nam đang tìm cách nâng cao chất lượng tư vấn của đội ngũ bán hàng, đại lý bảo hiểm.

Tại cuộc họp Ban Bancassurance và Ban Quản lý & đào tạo đại lý thuộc Hiệp hội Bảo hiểm Việt Nam tổ chức gần đây, các thành viên đề xuất nhiều biện pháp, kế hoạch mang tính tổng thể nhằm mục đích tăng cường khả năng quản lý kỷ luật đối với đội ngũ đại lý bảo hiểm và thực hiện mạnh mẽ, quyết liệt hơn nữa các biện pháp nâng cao chất lượng các kênh bán hàng nói chung và kênh bancassurance nói riêng...

THỊ TRƯỜNG BẢO HIỂM PHI NHÂN THỌ GIỮ ĐÀ TĂNG

Cũng theo Hiệp hội Bảo hiểm Việt Nam, tính đến hết tháng 6, doanh thu thị trường bảo hiểm phi nhân thọ vẫn giữ đà tăng trưởng 1,3% so với cùng kỳ, đạt 34.910 tỷ đồng; bồi thường bảo hiểm gốc ước đạt 11.246 tỷ đồng, tỷ lệ bồi thường 32,2% (chưa bao gồm dự phòng bồi thường), cao hơn tỷ lệ bồi thường bảo hiểm gốc cùng kỳ năm 2022 (28,1%)...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 35-2023 phát hành ngày 28-08-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam