SSI Research vừa có báo cáo cập nhật triển vọng cổ phiếu bất động sản với quan điểm thận trọng rằng thị trường bất động sản Việt Nam sẽ cần thời gian để tái cân bằng và giải quyết những vướng mắc đã kéo dài trong những năm gần đây.

THỊ TRƯỜNG HỒI PHỤC SỚM HƠN

Tuy nhiên, so với chu kỳ giảm trước xảy ra vào năm 2011 – 2012, lần này có thể sẽ khác khi Chính phủ đưa ra các chính sách hỗ trợ sớm hơn, nhờ đó có thể kỳ vọng thị trường có thể hồi phục sớm hơn.

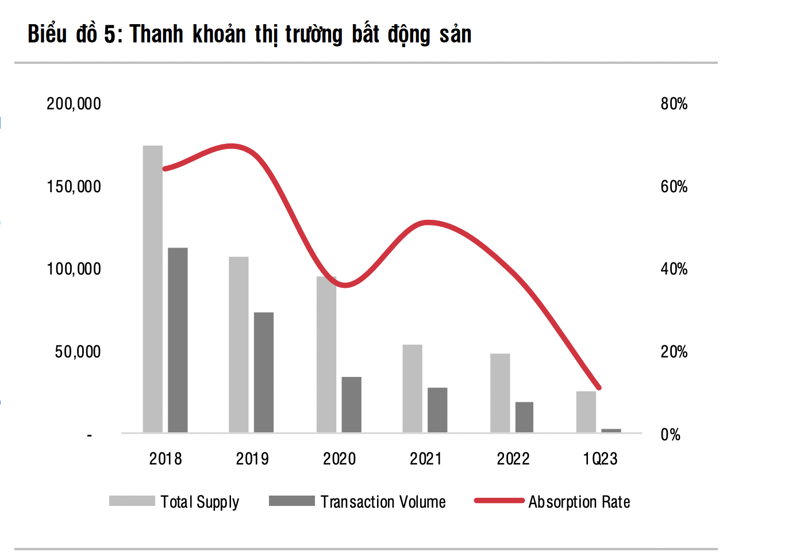

Ở thời điểm hiện tại, tình hình hoạt động của thị trường vẫn yếu. Theo VARS, tỷ lệ hấp thụ trong quý 1/ 2023 giảm xuống mức thấp kỷ lục 11%. Tổng số giao dịch bất động sản trong quý là 2.700 căn, giảm hơn 50% so với cùng kỳ. Nhu cầu thị trường vẫn còn trong trạng thái khiêm tốn khi người mua duy trì thái độ “chờ xem”, kỳ vọng vào việc giá tiếp tục giảm và lãi suất mua nhà giảm thêm nữa.

Bên cạnh đó, những trường hợp “vỡ nợ kỹ thuật” gần đây cũng khiến người mua lo ngại về năng lực của chủ đầu tư, liệu rằng các chủ đầu tư có thể hoàn thiện dự án theo đúng kế hoạch hay không. Tình hình thị trường như vậy cũng đã phản ánh lên sự sụt giảm đáng kể của doanh số bán hàng của các chủ đầu tư niêm yết trong quý 1.

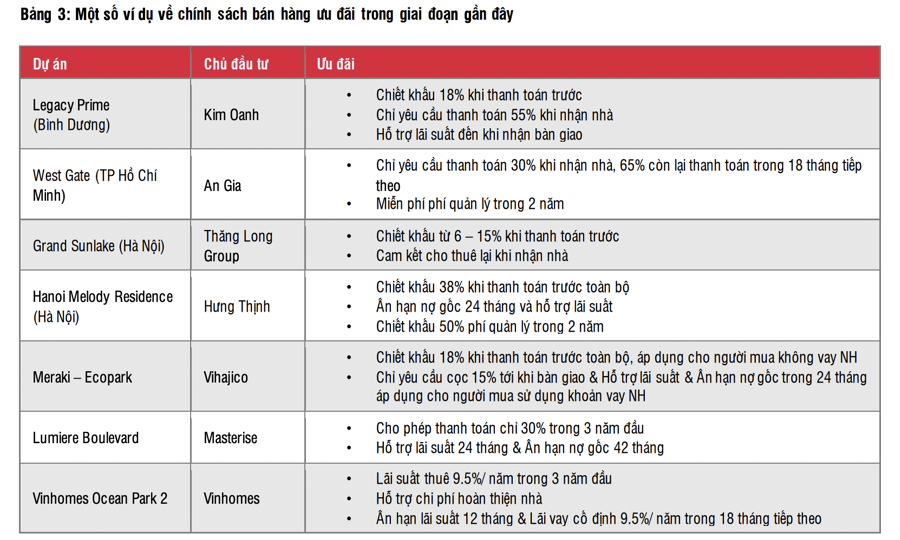

Để kích cầu trên thị trường sơ cấp, các chủ đầu tư đã đưa ra nhiều chính sách bán hàng sáng tạo, chủ yếu tập trung vào đưa ra các ưu đãi về tiến độ thanh toán và hỗ trợ lãi suất, chẳng hạn như: Cho phép đặt cọc 30% đến khi bàn giao nhà; Hỗ trợ lãi suất trong vòng 2 – 5 năm, ân hạn nợ gốc lên đến 24 tháng; Chiết khấu cao lên tới 30 – 50% tổng giá trị hợp đồng khi thanh toán trước...

Trên thị trường thứ cấp, có nhiều trường hợp khách hàng mua sơ cấp sử dụng đòn bẩy tài chính cao gặp áp lực thanh toán khoản vay phải cố gắng bán lại tài sản của họ với mức lỗ lên tới 30% hoặc 40%.

Gần đây các chủ đầu tư nước ngoài đã tích cực hơn trong hoạt động M&A và hợp tác phát triển với các đối tác trong nước, điển hình như Keppel Land tuyên bố hợp tác phát triển dự án với KDH, hay Nomura, Capital Land,… được cho là đã mua lại đất đô thị của một chủ đầu tư trong nước, trong khi Fraser hay ESR cũng công bố cùng đầu tư vào các dự án công nghiệp với các đối tác trong nước.

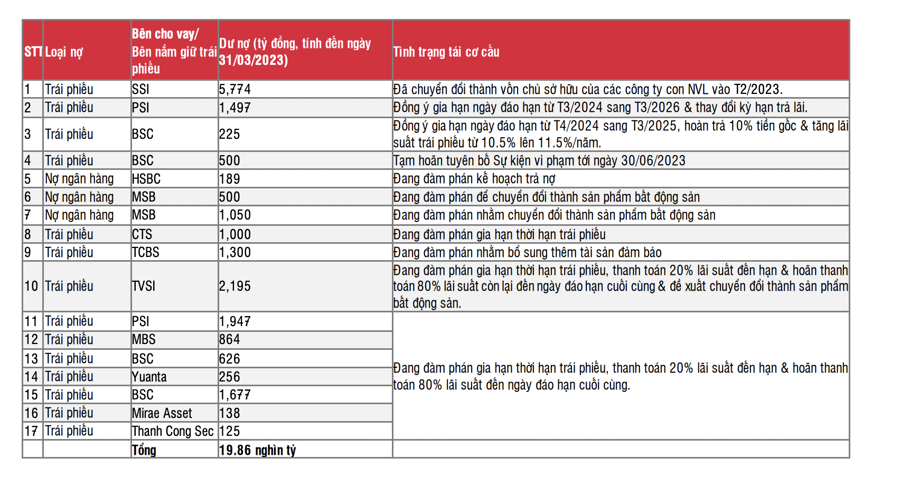

Nghị định 08: kéo dài thời gian cho những chủ đầu tư gặp khó khăn nhưng áp lực trả nợ vẫn còn. Hầu hết các trái phiếu được tái cấu trúc thành công đều do các trái chủ tổ chức nắm giữ, trong khi những trái phiếu được bán cho nhiều nhà đầu tư nhỏ lẻ vẫn đang gặp khó khăn trong việc đàm phán. Do đó, áp lực trả nợ trái phiếu vẫn còn khá lớn.

Đối với lãi suất, mặc dù chưa phản ánh đáng kể lên lãi suất cho vay, nhưng lãi suất giảm vẫn giúp ổn định tâm lý thị trường về vấn đề này. Thị trường bất động sản đã có những động thái tích cực hơn, chủ yếu từ phía chủ đầu tư và môi giới. Về phía nhu cầu, mặc dù lãi suất cho vay mua nhà trung bình đã giảm xuống khoảng 13,5%/năm trong tháng 4 từ mức cao nhất khoảng 15%/năm vào tháng 1, đây vẫn là mức cao và cần giảm hơn nữa để kích cầu mạnh hơn.

Trong 4 tháng đầu năm, nhiều giải pháp hỗ trợ thị trường bất động sản đã được thảo luận và ban hành. Mặc dù những biện pháp này có thể cần thời gian để có hiệu quả rõ ràng hơn, nhưng đã phần nào phản ánh quyết tâm mạnh mẽ của chính phủ Việt Nam trong việc giải quyết nút thắt cho ngành bất động sản như Nghị định 10/2023; Quyết định 338/QĐ-TTG phê duyệt đề án phát triển nhà ở xã hội; Công văn 2308/NHNN-TD do NHNN ban hành hướng dẫn gói tín dụng 120 nghìn tỷ đồng đối với nhà ở xã hội.

KHÓ NHẤT ĐÃ QUA ĐI, CỔ PHIẾU NÀO HẤP DẪN ĐẦU TƯ?

Trong bối cảnh lãi suất giảm sớm hơn dự kiến và được hỗ trợ tích cực hơn của chính phủ, SSI Research cho rằng thời điểm xấu nhất có thể đã qua đối với ngành bất động sản, do đó nâng khuyến nghị từ kém quả khả quan lên trung lập đối với ngành này.

Tuy nhiên, có thể vẫn còn một số trở ngại nhất định: Lãi suất cho vay vẫn cần giảm thêm để kích thích nhu cầu trở lại. Chính sách hỗ trợ cần thời gian để thực sự tác động lên thị trường, đặc biệt là tháo gỡ những nút thắt trong quá trình cấp phép dự án.

Rủi ro vỡ nợ vẫn có thể xảy ra với những chủ đầu tư không thể thương lượng được với trái chủ để giãn thời hạn thanh toán hoặc cân đối dòng tiền để trả nợ.

Do vậy, những chủ đầu tư (i) ít bị ảnh hưởng bởi vấn đề trái phiếu, (ii) sở hữu quỹ đất tốt và (iii) có khả năng phát triển và bán hàng mạnh mẽ là những chủ đầu tư sẽ vượt qua được những “cơn gió ngược” phía trước và được hưởng lợi từ các chính sách hỗ trợ.

Trong số đó, những cổ phiếu ưa thích gồm có NLG vì tập trung vào phân khúc bình dân và trung cấp, quản lý tài chính thận trọng và năng lực phát triển và bán dự án mạnh mẽ, KBC và IDC do hoạt động kinh doanh cốt lõi của họ là phát triển dự án khu công nghiệp được hưởng lợi từ dòng vốn FDI bền vững và VRE với vị trí dẫn đầu thị trường bán lẻ và khả năng cải thiện đáng kể về hiệu quả hoạt động hậu Covid.