Dựa trên số liệu phát hành năm 2023, dư nợ thị trường Trái phiếu Chính phủ bình quân khoảng 75 - 80 tỷ USD, tương ứng với 17 - 18% GDP; mức này thấp hơn nhiều so với các nước trong khu vực như Indonesia (350 - 380 tỷ USD, tương ứng với 28 - 29% GDP), Thái Lan (250 - 270 tỷ USD, tương ứng với 49 - 51% GDP), Philippines (165 - 175 tỷ USD, tương ứng với 41 - 43% GDP)”.

GIAN NAN TRẢ NỢ CÔNG TRONG BỐI CẢNH KINH TẾ SUY GIẢM

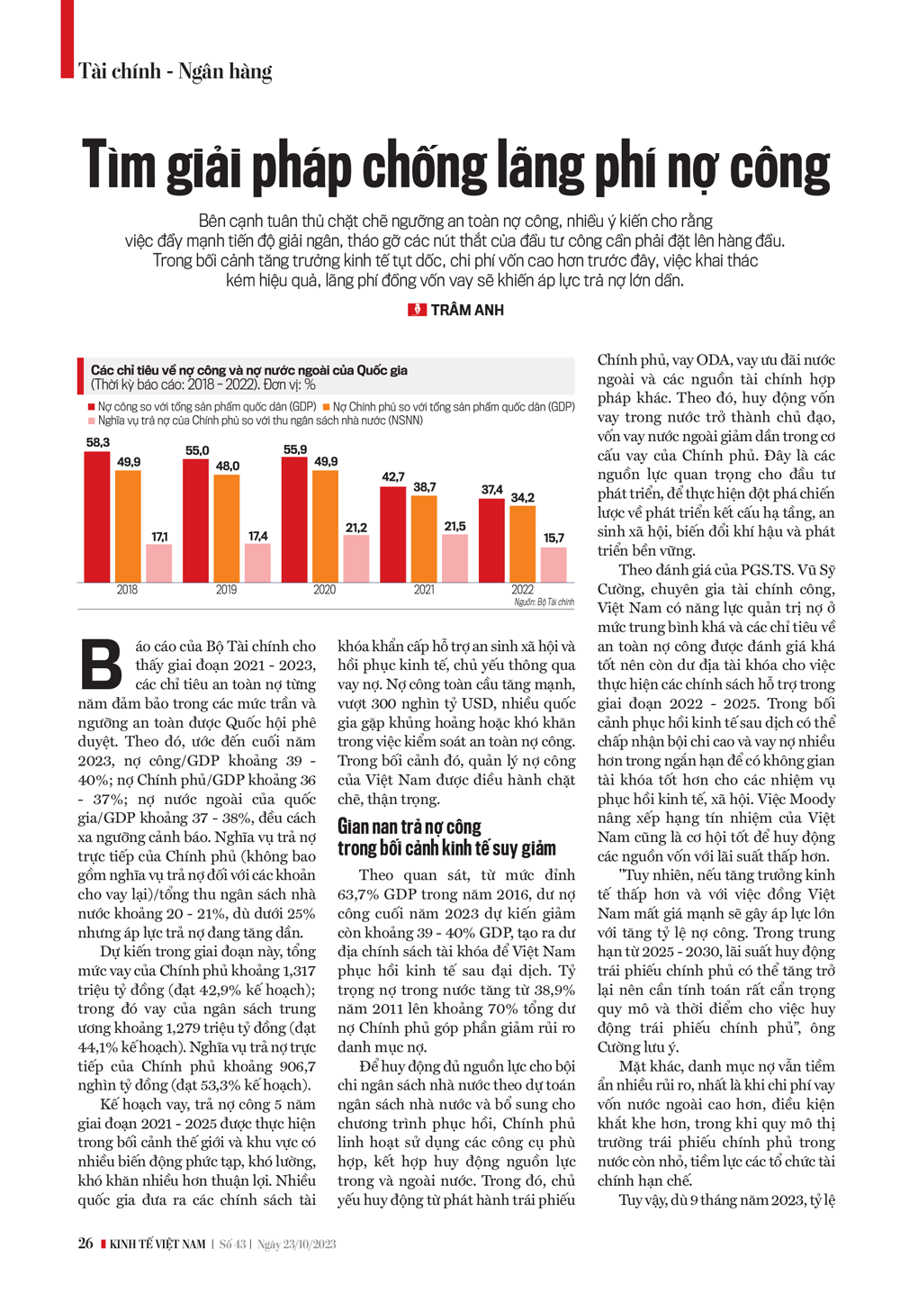

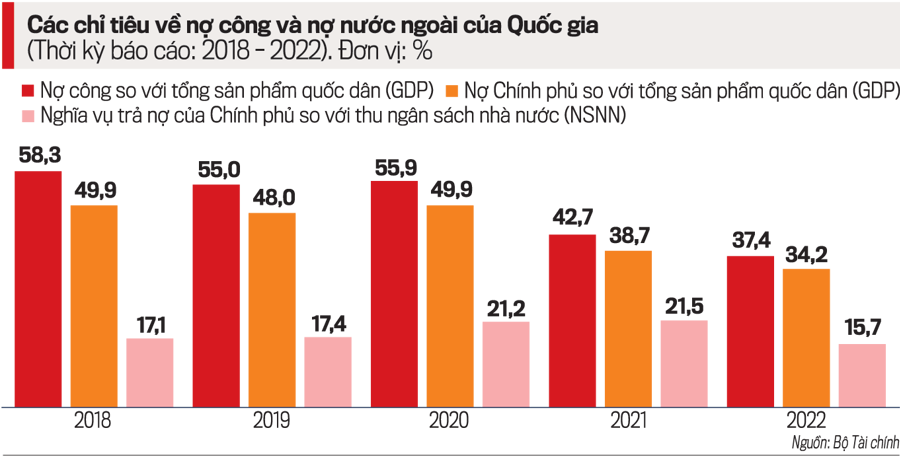

Báo cáo của Bộ Tài chính cho thấy, giai đoạn 2021 - 2023, các chỉ tiêu an toàn nợ từng năm đảm bảo trong các mức trần và ngưỡng an toàn được Quốc hội phê duyệt. Theo đó, ước đến cuối năm 2023, nợ công/GDP khoảng 39 - 40%; nợ Chính phủ/GDP khoảng 36 - 37%; nợ nước ngoài của quốc gia/GDP khoảng 37 - 38%, đều cách xa ngưỡng cảnh báo.

Dự kiến trong giai đoạn này, tổng mức vay của Chính phủ khoảng 1,317 triệu tỷ đồng (đạt 42,9% kế hoạch); trong đó vay của ngân sách trung ương khoảng 1,279 triệu tỷ đồng (đạt 44,1% kế hoạch). Nghĩa vụ trả nợ trực tiếp của Chính phủ khoảng 906,7 nghìn tỷ đồng (đạt 53,3% kế hoạch).

Nghĩa vụ trả nợ trực tiếp của Chính phủ (không bao gồm nghĩa vụ trả nợ đối với các khoản cho vay lại)/tổng thu ngân sách nhà nước khoảng 20 - 21%, dù dưới 25% nhưng áp lực trả nợ đang tăng dần.

Kế hoạch vay, trả nợ công 5 năm giai đoạn 2021 - 2025 được thực hiện trong bối cảnh thế giới và khu vực có nhiều biến động phức tạp, khó lường, khó khăn nhiều hơn thuận lợi. Nhiều quốc gia đưa ra các chính sách tài khóa khẩn cấp hỗ trợ an sinh xã hội và hồi phục kinh tế, chủ yếu thông qua vay nợ.

Nợ công toàn cầu tăng mạnh, vượt 300 nghìn tỷ USD, nhiều quốc gia gặp khủng hoảng hoặc khó khăn trong việc kiểm soát an toàn nợ công.

Trong bối cảnh đó, quản lý nợ công của Việt Nam được điều hành chặt chẽ, thận trọng. Theo quan sát, từ mức đỉnh 63,7% GDP trong năm 2016, dư nợ công cuối năm 2023 dự kiến giảm còn khoảng 39 - 40% GDP, tạo ra dư địa chính sách tài khóa để Việt Nam phục hồi kinh tế sau đại dịch. Tỷ trọng nợ trong nước tăng từ 38,9% năm 2011 lên khoảng 70% tổng dư nợ Chính phủ góp phần giảm rủi ro danh mục nợ.

Để huy động đủ nguồn lực cho bội chi ngân sách nhà nước theo dự toán ngân sách nhà nước và bổ sung cho chương trình phục hồi, Chính phủ linh hoạt sử dụng các công cụ phù hợp, kết hợp huy động nguồn lực trong và ngoài nước.

Trong đó, chủ yếu huy động từ phát hành trái phiếu Chính phủ, vay ODA, vay ưu đãi nước ngoài và các nguồn tài chính hợp pháp khác. Theo trên, huy động vốn vay trong nước trở thành chủ đạo, vốn vay nước ngoài giảm dần trong cơ cấu vay của Chính phủ. Đây là các nguồn lực quan trọng cho đầu tư phát triển, để thực hiện đột phá chiến lược về phát triển kết cấu hạ tầng, an sinh xã hội, biến đổi khí hậu và phát triển bền vững.

Theo đánh giá của PGS. TS. Vũ Sỹ Cường, chuyên gia tài chính công, Việt Nam có năng lực quản trị nợ ở mức trung bình khá và các chỉ tiêu về an toàn nợ công được đánh giá khá tốt nên còn dư địa tài khóa cho việc thực hiện các chính sách hỗ trợ trong giai đoạn 2022 - 2025.

Trong bối cảnh phục hồi kinh tế sau dịch có thể chấp nhận bội chi cao và vay nợ nhiều hơn trong ngắn hạn để có không gian tài khóa tốt hơn cho các nhiệm vụ phục hồi kinh tế, xã hội. Việc nhiều tổ chức quốc tế nâng xếp hạng tín nhiệm của Việt Nam cũng là cơ hội tốt để huy động các nguồn vốn với lãi suất thấp hơn.

"Tuy nhiên, nếu tăng trưởng kinh tế thấp hơn và với việc đồng Việt Nam mất giá mạnh sẽ gây áp lực lớn với tăng tỷ lệ nợ công. Mặt khác, trong trung hạn từ 2025 - 2030, lãi suất huy động trái phiếu chính phủ có thể tăng trở lại nên cần tính toán rất cẩn trọng quy mô và thời điểm cho việc huy động trái phiếu chính phủ”, ông Cường lưu ý.

Mặt khác, danh mục nợ vẫn tiềm ẩn nhiều rủi ro, nhất là khi chi phí vay vốn nước ngoài cao hơn, điều kiện khắt khe hơn, trong khi quy mô thị trường trái phiếu chính phủ trong nước còn nhỏ, tiềm lực các tổ chức tài chính hạn chế.

Tuy vậy, dù 9 tháng năm 2023, tỷ lệ giải ngân vốn đầu tư công đạt cao nhất từ trước tới nay, lần đầu vượt ngưỡng 50% song vẫn còn không ít bất cập, trong đó giải ngân nguồn vốn vay ODA và vay ưu đãi nước ngoài luôn trong trạng trái ì ạch, gây quan ngại về hiệu quả sử dụng đồng vốn vay.

Khi các khoản vay ODA giảm dần, Chính phủ phải huy động các khoản vay mới với ưu đãi kém hơn, lãi suất sát thị trường hơn để bù đắp thì nghĩa vụ trả nợ trực tiếp so với tổng thu ngân sách nhà nước có xu hướng tăng, áp lực trả nợ công vẫn rất lớn.

THỊ TRƯỜNG TRÁI PHIẾU CHÍNH PHỦ: QUY MÔ NHỎ, THIẾU NHÀ ĐẦU TƯ DÀI HẠN

Đi sâu vào từng kênh huy động vốn của Chính phủ để thấy rõ hơn những thách thức phải đối mặt, với công tác huy động vốn trái phiếu chính phủ, theo đánh giá của Bộ Tài chính, trong giai đoạn 2021 - 2023, thị trường tài chính tiền tệ trên thế giới và trong nước biến động mạnh, đặc biệt là năm 2022 khi mặt bằng lãi suất tăng cao và thanh khoản của hệ thống ngân hàng thu hẹp, kéo theo nhu cầu mua trái phiếu chính phủ của nhà đầu tư giảm mạnh và lãi suất phát hành tăng cao, gây nhiều sức ép.

Để giảm áp lực huy động vốn trên thị trường, trong giai đoạn này, Chính phủ đã sử dụng 162.025 tỷ đồng nguồn ngân quỹ nhà nước tạm thời nhàn rỗi, đáp ứng nhu cầu vốn bù đắp bội chi và trả nợ gốc của ngân sách trung ương.

Cũng theo đánh giá của cơ quan này, quy mô thị trường trái phiếu chính phủ trong nước chưa phát triển, điều kiện vay ngày càng thắt chặt hơn trong khi áp lực huy động vốn vay cho đầu tư phát triển lớn. So sánh với các quốc gia trong khu vực, hiện quy mô thị trường vốn thị trường trái phiếu chính phủ trong nước còn nhỏ cả về giá trị tuyệt đối và tỷ lệ so với GDP.

Với quy mô thị trường vốn còn khiêm tốn, cơ sở nhà đầu tư chưa đa dạng và bền vững, trường hợp huy động vốn lớn trên thị trường sẽ gặp khó khăn nhất định. Lãi suất trên thị trường thị trường trái phiếu chính phủ một số thời điểm cũng chịu biến động do tác động của thị trường tài chính, tiền tệ trong và ngoài nước.

Xét về kỳ hạn thị trường trái phiếu chính phủ, chủ yếu là các công cụ trên 10 năm, phù hợp với mục tiêu duy trì kỳ hạn 9 - 11 năm theo các nghị quyết của Quốc hội. Tuy nhiên trên thị trường lại thiếu kỳ hạn ngắn, trong khi một số nhà đầu tư như ngân hàng thương mại có nhu cầu với kỳ hạn dưới 5 năm.

Về nhà đầu tư, hiện nay Bảo hiểm Xã hội Việt Nam có vai trò chủ yếu trên thị trường trái phiếu, hàng năm, quy mô đầu tư thị trường trái phiếu chính phủ trên thị trường sơ cấp của Bảo hiểm Xã hội Việt Nam khoảng 100 - 130 nghìn tỷ đồng/năm, chiếm khoảng 30 - 60% lượng thị trường trái phiếu chính phủ phát hành ra thị trường. Tính đến ngày 31/12/2022, Bảo hiểm Xã hội đang nắm giữ khoảng 46% dư nợ thị trường trái phiếu chính phủ.

Trên thị trường thị trường trái phiếu chính phủ có sự tham gia của nhà đầu tư 100% vốn nước ngoài; tuy nhiên, tỷ lệ này vẫn còn nhỏ, hiện nắm giữ khoảng 5,1 nghìn tỷ đồng, chiếm 0,24% dư nợ cuối tháng 6/2023. Do đó, trong thời gian tới cần tiếp tục thúc đẩy sự tham gia của các nhà đầu tư dài hạn trên thị trường.

CANH CÁNH NỖI LO GIẢI NGÂN VỐN ODA

Với vốn vay ODA, ưu đãi nước ngoài, đây là nguồn vốn quan trọng cho đầu tư phát triển các dự án có tính liên kết vùng, có tính lan tỏa. Từ đầu năm 2021 đến nay, có 10 đề xuất vay được phê duyệt chủ trương đầu tư, 9 dự án hoàn thành thủ tục đầu tư để ký kết hiệp định vay.

Tuy nhiên, trong khi ODA không còn là nguồn vốn rẻ, lãi suất không còn ưu đãi, báo cáo của Bộ Tài chính cho thấy việc giải ngân đồng vốn này luôn chậm trễ dưới 50%...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 43-2023 phát hành ngày 23-10-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam