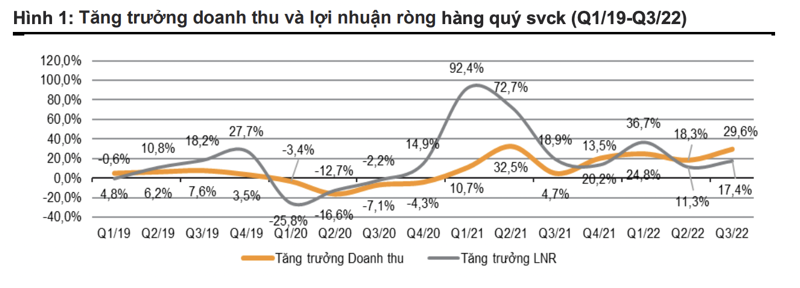

Trong 9 tháng năm 2022, lợi nhuận ròng toàn thị trường tăng 21,4% so với cùng kỳ, sát với dự báo của là 23% cho cả năm 2022. Trong số các công ty đã công bố có đến 50,0% theo sát dự phóng trong khi 16,7% vượt dự báo và 33,3% không đạt kỳ vọng, theo thống kê từ Vndirect.

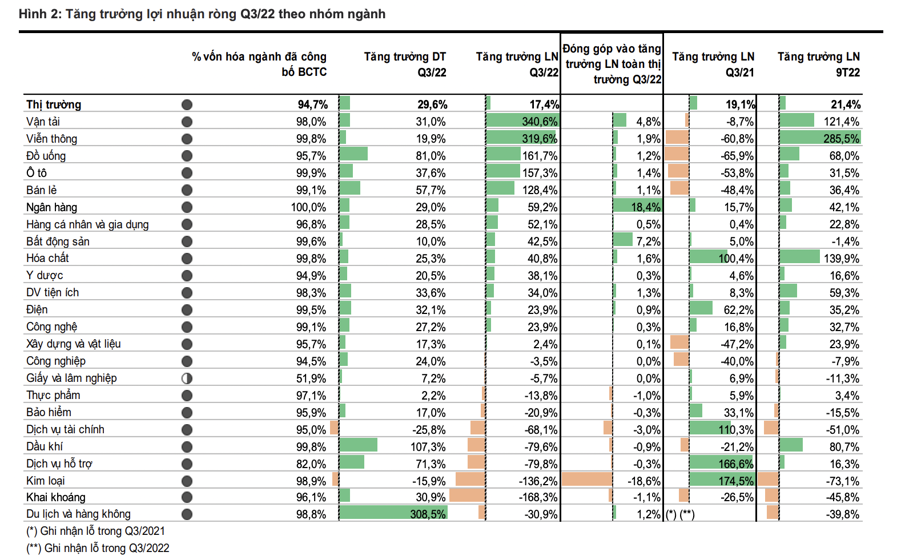

Ngân hàng, Bất động sản và Vận tải đóng góp nhiều nhất cho đà tăng trưởng chung. Lợi nhuận ròng của các ngân hàng niêm yết tăng mạnh 59,2% so với cùng kỳ trong Q3/22 nhờ lợi nhuận ròng của BID phục hồi tăng 158%, chiếm 12% ngành Ngân hàng; áp lực dự phòng giảm.

Ngành Bất động sản ghi nhận mức tăng trưởng lợi nhuận ròng Q3/22 dương 42,5% lần đầu tiên kể từ Q3/21, nhờ lợi nhuận ròng của KBC (1.919 tỷ đồng) và VIC (1.947 tỷ đồng) tăng mạnh trong Q3/22, so với mức âm lần lượt 68 tỷ đồng/351 tỷ đồng trong Q3/21.

Lợi nhuận ròng ngành Vận tải cảng biển và logistics tiếp tục xu hướng tăng kể từ Q1/22 với mức tăng 33,1% , Q2/22 tăng 116,6% và Q3/22 tăng 340,6%. Doanh nghiệp đóng góp nhiều nhất là ACV (sân bay), đạt 2.397 tỷ đồng lợi nhuận ròng Q3/22 (so với khoản lỗ 855 tỷ đồng trong Q3/21).

Như vậy, Ngân hàng, Bất động sản và Vận tải đã cùng nhau đóng góp 30,4% vào tăng trưởng lợi nhuận ròng Q3/22 của toàn thị trường.

Trong khi đó, các công ty sản xuất thép niêm yết đã ghi nhận khoản lỗ ~4.500 tỷ đồng trong Q3/22 do chi phí hàng tồn kho cao, giá bán thấp và lỗ tỷ giá tăng. Còn lợi nhuận ròng các công ty chứng khoán đã sụt giảm mạnh 68,1% trong Q3/22, do thanh khoản thị trường chứng khoán giảm 40,9% trong Q3/22 và thị trường trái phiếu doanh nghiệp hứng chịu tâm lý tiêu cực sau nhiều đợt vi phạm.

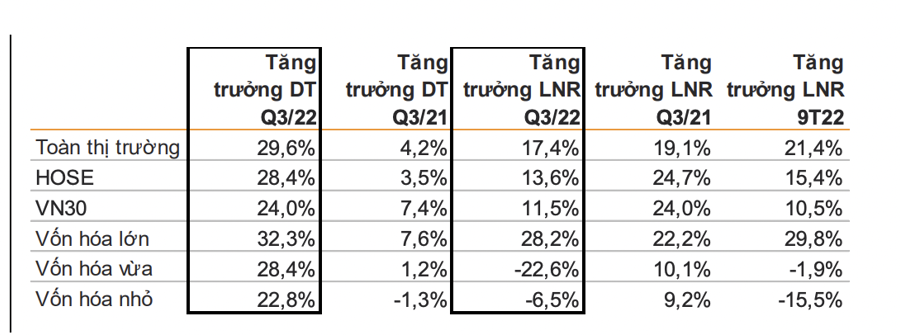

Xét theo nhóm ngành, cổ phiếu vốn hóa lớn ngoài VN30 dẫn đầu tăng trưởng

Tăng trưởng tổng lợi nhuận ròng Q3/22 của nhóm vốn hóa lớn tăng 28,2%, cao hơn so với nhóm VN30, nhờ ACV lợi nhuận ròng đạt 2.397 tỷ đồng trong Q3/22, so với lỗ 855 tỷ đồng trong Q3/21, VEA (+154,7% svck), DGC (+195,6% svck).

Lợi nhuận ròng Q3/22 của nhóm vốn hóa vừa và vốn hóa nhỏ giảm 22,6% so với cùng kỳ và 6,5% so với cùng kỳ, do nhu cầu xuất khẩu yếu, giảm biên lợi nhuận, gánh nặng thanh toán nợ tăng và lỗ tỷ giá.

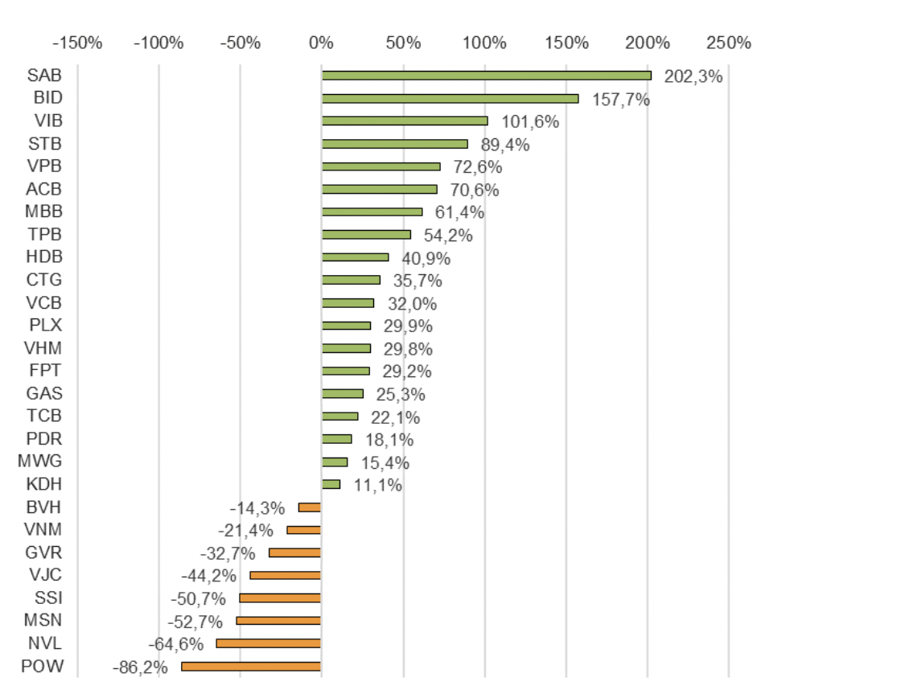

Lợi nhuận ròng của nhóm VN30 tăng 11,5% trong Q3/22 20 doanh nghiệp trong VN30 có tăng trưởng lợi nhuận ròng dương, dẫn đầu là VRE (3,171% svck), SAB (202% svck) và BID (158% svck).

Cả VRE và SAB đều hoạt động bình thường trở lại trong Q3/22 thay vì đóng cửa/giãn cách xã hội như Q3/21 do dịch bệnh bùng phát. BID ghi nhận tăng trưởng lợi nhuận ròng Q3/22 mạnh mẽ sau khi cải thiện NIM và giảm chi phí trích lập dự phòng. Bên cạnh đó, VIC ghi nhận lợi nhuận ròng Q3/22 khả quan là 947 tỷ đồng so với lỗ 351 tỷ đồng trong Q3/21.

Ngược lại, lợi nhuận ròng Q3/22 của POW giảm mạnh 86% vì sự gián đoạn của tuabin 1 Vũng Áng 1 (do sự cố kỹ thuật) và Cà Mau 1 (do bảo trì). NVL (chịu tác động của cả chi phí lãi vay tăng và lỗ chênh lệch tỷ giá), có lợi nhuận ròng Q3/22 giảm 65%. Lợi nhuận ròng Q3/22 của MSN giảm mạnh 53% từ mức nền cao trong Q3/21, do nhu cầu tích trữ tăng cao trong giai đoạn giãn cách xã hội. Chỉ có HPG ghi nhận khoản lỗ 1.774 tỷ đồng do chi phí hàng tồn kho cao, giá bán thấp và lỗ tỷ giá tăng.

Biên lợi nhuận gộp Q3/22 toàn thị trường (ngoại trừ ngân hàng) giảm đáng kể xuống 15,5% từ 19,7% trong Q3/21.

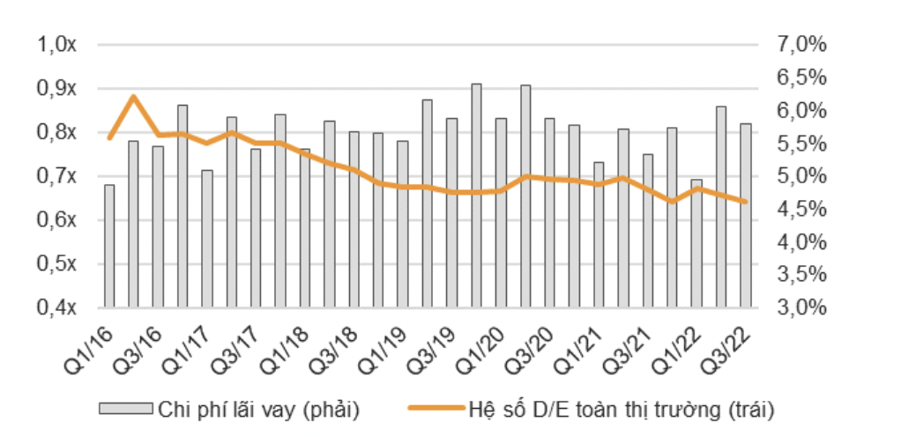

Ước tính tổng dư nợ của các doanh nghiệp niêm yết giảm 0,9% so với quý trước, nhưng tăng 7,7% so với cùng kỳ. Làn sóng mua lại trái phiếu doanh nghiệp trong 3 tháng qua có thể phần nào giải thích cho sự sụt giảm này. Theo đó, chi phí sử dụng vốn vay của các doanh nghiệp niêm yết giảm xuống 5,8% trong Q3/22 từ mức 6,1% trong Q2/22, nhưng vẫn cao hơn mức trung bình năm 2021 là 5,5%.