Chiều 25/4, Tổng cục Hải quan tổ chức họp báo thông tin về chủ đề: "Công tác quản lý đối với việc nhập khẩu xe dưới dạng quà biếu tặng" sau khi xuất hiện thông tin phản ánh bất thường về vấn đề này.

DÙNG DOANH NGHIỆP "MA" ĐỂ KHAI BÁO GIAN DỐI

Tại Khoản 3 Điều 3, Thông tư số 143/2015/TT-BTC ngày 11/9/2015 quy định thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại như sau: "Đối tượng quy định tại khoản 4 Điều 2 nếu nhập khẩu theo hình thức quà biếu, quà tặng thì trong 01 (một) năm, mỗi tổ chức, cá nhân Việt Nam chỉ được nhập khẩu 01 xe ô tô và 01 xe gắn máy do tổ chức, cá nhân nước ngoài biếu, tặng".

Tuy nhiên, hàng loạt doanh nghiệp với chiêu trò tinh vi đã "lách" quy định trên, nhập khẩu "trót lọt" hàng loạt xe ô tô hạng sang dưới dạng quà biếu tặng.

Theo phản ánh, các doanh nghiệp này sử dụng "chiêu trò" mượn địa chỉ để lập công ty “ma”, người nghèo đứng tên hay "lách" luật bằng cách đứng tên những doanh nghiệp khác nhau để nhập khẩu nhưng điều bất thường là các doanh nghiệp này có chung địa chỉ, có chung người đại diện.

Phản hồi thông tin cùng một địa chỉ có nhiều doanh nghiệp nhận xe là quà biếu tặng hoặc xe sau khi thông quan không về địa chỉ được cấp phép trước đó mà vào lại đưa ra cửa hàng để bán, Tổng cục Hải quan khẳng định, cơ quan hải quan thực hiện việc cấp giấy phép trên cơ sở hồ sơ hợp lệ theo quy định tại Thông tư số 143 do người nhận quà biếu tặng nộp, trong đó có giấy chứng nhận đăng ký kinh doanh.

“Việc một địa chỉ có nhiều doanh nghiệp hoạt động (được cấp giấy chứng nhận đăng ký kinh doanh) là theo quy định của pháp luật về quản lý doanh nghiệp. Trường hợp đây là những địa chỉ "ma" dùng để khai báo gian dối, cơ quan hải quan sẽ phối hợp với cơ quan chức năng xem xét và xử lý đúng quy định".

Tổng cục Hải quan.

Tổng cục Hải quan nêu quan điểm: nếu phát hiện sai phạm trong việc cấp phép nhập khẩu và thực hiện thủ tục hải quan đối với xe ô tô nhập khẩu dưới dạng quà biếu tặng thì sẽ xử lý nghiêm, không bao che.

Liên quan đến lùm xùm vụ nhập siêu xe biếu tặng, ông Âu Anh Tuấn, Cục trưởng Cục Giám sát Quản lý về Hải quan (Tổng cục Hải quan) cũng khẳng định, sau khi rà soát các nghĩa vụ về thuế, số xe nhập khẩu theo diện quà biếu tặng không gây thất thu thuế cho nhà nước.

Đối với các vấn đề vừa được phản ánh, Phó Thủ tướng Chính phủ vừa có chỉ đạo tại văn bản số 3209/VPCP-KTTH ngày 24/05/2022 giao Bộ Tài chính, Bộ Công an theo chức năng, nhiệm vụ và thẩm quyền được giao chủ trì, phối hợp với các cơ quan liên quan khẩn trương kiểm tra và xác minh thông tin. Trường hợp phát hiện vi phạm xử lý nghiêm theo quy định của pháp luật.

Bộ trưởng Bộ Tài chính cũng vừa có chỉ đạo yêu cầu Tổng cục Hải quan khẩn trương chỉ đạo tổ chức thanh tra, kiểm tra nội dung phản ánh, xử lý nghiêm theo quy định của pháp luật nếu có phát hiện sai phạm và báo cáo kết quả về Bộ Tài chính trước ngày 2/6/2022.

HỒ SƠ ĐƯỢC RÀ SOÁT KỸ LƯỠNG, DOANH NGHIỆP VẪN NHẬP KHẨU "TRÓT LỌT"

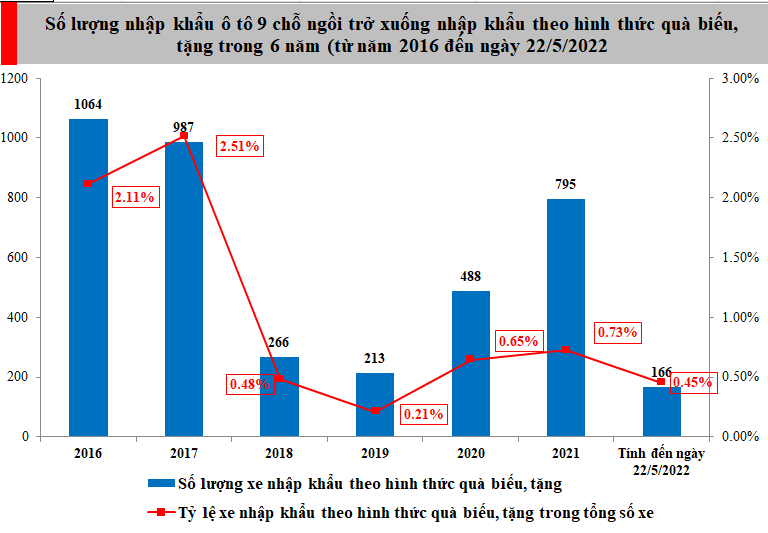

Số liệu thống kê Tổng cục Hải quan cho thấy, thời gian vừa qua, từ năm 2016 đến cuối tháng 5/2022, tính chung lượng xe nhập khẩu qua loại hình quà biếu tặng chỉ chiếm dưới 1% tổng xe nhập khẩu dưới 9 chỗ ngồi. Theo đó, có 3.979 xe nhập khẩu theo hình thức biếu, tặng, chiếm 0,85% lượng xe nhập. Đặc biệt, từ năm 2018, lượng xe nhập khẩu theo hình thức này sụt giảm đáng kể, với 266 xe, chiếm tỷ lệ 0,48% trong tổng lượng nhập khẩu ô tô 9 chỗ ngồi trở xuống.

Tổng cục Hải quan khẳng định: “Đối với xe ô tô nhập khẩu dưới dạng quà biếu tặng, người khai hải quan phải nộp đủ các loại thuế: thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế giá trị gia tăng trước khi hàng hóa được thông quan, đối với xe quà biếu tặng thì phải nộp thêm thuế thu nhập bất thường tại cơ quan thuế nội địa”.

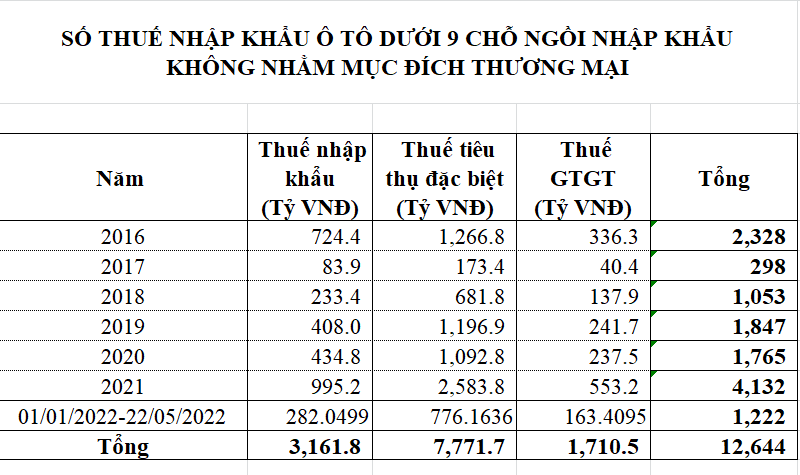

Được biết, tổng số thuế nhập khẩu ô tô 9 chỗ không nhằm mục đích thương mại thu được trong thời gian trên lên đến 12.644 tỷ đồng.

Ông Trần Bằng Toàn, Phó Cục trưởng Cục Thuế xuất nhập khẩu (Tổng cục Hải quan), cho biết thêm, qua quá trình rà soát trị giá hải quan đối với xe nhập khẩu diện quà biếu, tặng từ đầu năm 2021 hết quý 1/2022, trong hơn 1.013 chiếc xe, doanh nghiệp kê khai trị giá tính thuế chỉ 3.302 tỷ đồng.

Tuy nhiên, căn cứ theo quy định, cơ quan hải quan xác định lại giá trị là 4.745 tỷ đồng, tổng số tiền chênh lệch là 1.443 tỷ đồng được nộp về ngân sách nhà nước.

Tổng cục Hải quan cho biết thêm, đối với việc nhập khẩu xe dưới dạng quà biếu tặng, Bộ Tài chính chỉ đạo cơ quan hải quan rà soát kỹ lưỡng hồ sơ tại khâu cấp giấy phép nhập khẩu.

Theo đó, doanh nghiệp phải có chứng từ chứng minh mối quan hệ (quan hệ xuất nhập khẩu thì phải có tờ khai, chứng từ thanh toán tiền hàng, quan hệ tư vấn, hỗ trợ thì phải có hợp đồng, email trao đổi trước đó...).

Trường hợp nghi ngờ về mối quan hệ giữa bên cho và bên tặng thì báo cáo Tổng cục Hải quan để xác minh thông tin.

Bên cạnh đó, Chi cục Hải quan cửa khẩu, nơi làm thủ tục hải quan cũng tăng cường công tác quản lý trị giá hải quan đối với xe ô tô nhập khẩu.

"Chi cục Hải quan cửa khẩu rà soát tất cả các tờ khai nhập khẩu xe không nhằm mục đích thương mại trong 2 năm gần đây, đối với các tờ khai đã xác định trị giá chưa đúng thì ấn định thuế, trường hợp người nộp thuế không nộp số tiền còn thiếu thì chuyển hồ sơ sang cơ quan công an", Tổng cục Hải quan cho biết.

Đối với các doanh nghiệp trong các năm gần đây thường xuyên nhập khẩu dưới dạng quà biếu tặng thì phải thực hiện xác minh.

Đồng thời, "Tổng cục Hải quan đã tổ chức thành lập các đoàn thanh tra, kiểm tra tại 4 Cục Hải quan các tỉnh, thành phố có số lượng xe nhập khẩu dưới dạng quà biếu tặng lớn trong thời qua", ông Âu Anh Tuấn khẳng định.

Ngoài ra, Tổng cục Hải quan cũng thừa nhận, trước đây, qua công tác quản lý, theo dõi xe ô tô nhập khẩu không nhằm mục đích thương mại, ngành hải quan phát hiện các hiện tượng gian lận, lợi dụng nhập khẩu xe dưới dạng tài sản di chuyển của việt kiều hồi hương, xe tạm nhập khẩu của đối tượng được hưởng quyền ưu đãi miễn trừ, xe nhập khẩu dưới dạng quà biếu tặng.

Sau đó, Tổng cục Hải quan tiến hành điều tra, xử lý một số vụ việc hoặc chuyển cơ quan có thẩm quyền xử lý hành vi trốn thuế, gian lận, đồng thời báo cáo Bộ Tài chính để kiến nghị Chính phủ, Thủ tướng Chính phủ ban hành các chính sách quản lý để tăng cường công tác quản lý, tránh các đối tượng trục lợi.

Hàng loạt quy định được ban hành như Quyết định số 53/2013/QĐ-TTg ngày 13/09/2013, Quyết định 10/2018/QĐ-TTg ngày 1/03/2018, Quyết định số 14/2021/QĐ-TTg ngày 26/03/2021 giúp hạn chế việc mua bán tiêu chuẩn định lượng miễn thuế xe ô tô.

Khi đó, xe tài sản di chuyển của việt kiều hồi hương phải nộp đủ các loại thuế mà không được miễn thuế như trước đây. Vì vậy, nhiều năm trở lại đây không phát sinh việc nhập khẩu theo loại hình này.

Còn với xe nhập khẩu dưới dạng quà biếu tặng, Bộ Tài chính ban hành Thông tư số 143/2015/TT-BTC ngày 11/9/2015 quy định thủ tục hải quan và quản lý xe ô tô, xe gắn máy của các đối tượng được phép nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại.

Theo đó, Thông tư số 143 quy định rõ ràng về hồ sơ, thủ tục cấp giấy phép nhập khẩu xe (chứng từ cho biếu tặng phải chứng thực từ bản chính). Đồng thời, xe nhập khẩu dưới dạng quà biếu tặng phải được cấp phép trước khi làm thủ tục nhập khẩu và giới hạn số xe mỗi tổ chức, cá nhân được nhập trong năm.