Ngày 1/12, tại TP Đà Lạt, Lâm Đồng, NFSC và KOICA tổ chức hội thảo quốc tế “Thị trường tài chính Việt Nam: Cơ hội và thách thức”.

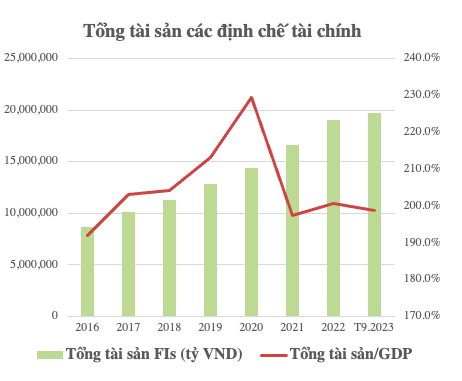

Tại hội thảo, đại diện NFSC cho biết đến 30/9/2023, tổng tài sản hệ thống các định chế tài chính tại Việt Nam xấp xỉ 19,8 triệu tỷ đồng (817 tỷ USD). Trong đó, các tổ chức tín dụng chiếm 93,2% tổng tài sản hệ thống, các doanh nghiệp bảo hiểm chiếm 4,47%, các công ty chứng khoán và quản lý quỹ chiếm 2,37%.

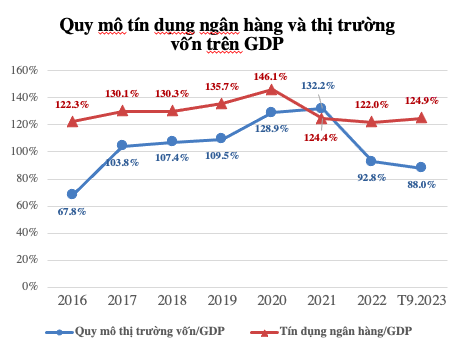

Về quy mô, cấu trúc thị trường tài chính, tín dụng ngân hàng vẫn giữ vai trò chủ đạo. Cụ thể, đến hết quý 3/2023, quy mô tín dụng ngân hàng khoảng 12,4 triệu tỷ đồng, tương đương 125% GDP.

Quy mô thị trường vốn (vốn hóa cổ phiếu, dư nợ trái phiếu Chính phủ và trái phiếu doanh nghiệp) khoảng 8,4 triệu tỷ đồng, tương đương 88% GDP. Quy mô thị trường vốn giảm mạnh sau khi đạt đỉnh cuối năm 2021 (khoảng 132% GDP) chủ yếu do vốn hóa thị trường cổ phiếu và dư nợ thị trường trái phiếu doanh nghiệp giảm.

DỰ KIẾN TĂNG TRƯỞNG TÍN DỤNG NĂM 2023 LÀ 10%

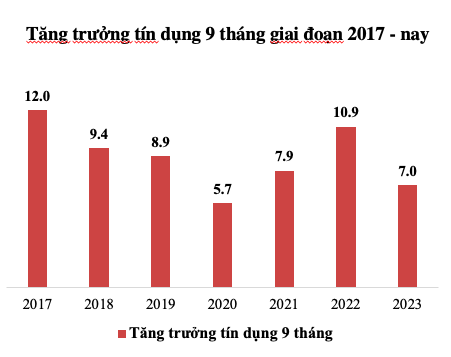

Liên quan đến tín dụng, tăng trưởng tín dụng 9 tháng đầu năm 2023 đạt 7%, mức thấp thứ hai so với cùng kỳ giai đoạn 2017 - 2023, chủ yếu do khả năng hấp thụ vốn của nền kinh tế thấp.

Các chuyên gia của NFSC dự báo khả năng tăng trưởng tín dụng cả năm 2023 chỉ đạt khoảng 10% và dồn áp lực giải ngân trong quý 4/2023.

Báo cáo của NFSC cho thấy nợ xấu của các tổ chức tín dụng tăng từ cuối năm 2021 do nền kinh tế tăng trưởng chậm lại, thị trường bất động sản và thị trường trái phiếu doanh nghiệp gặp nhiều khó khăn, khả năng trả nợ của doanh nghiệp và người dân bị suy giảm.

Tỷ lệ dự phòng cụ thể/nợ xấu của hệ thống tổ chức tín dụng có xu hướng giảm, trong đó giảm mạnh nhất là nhóm ngân hàng thương mại nhà nước, tỷ lệ dự phòng cụ thể/nợ xấu của hệ thống tổ chức tín dụng cuối tháng 9/2023 là 53,2% (cuối năm 2022: 77,2%).

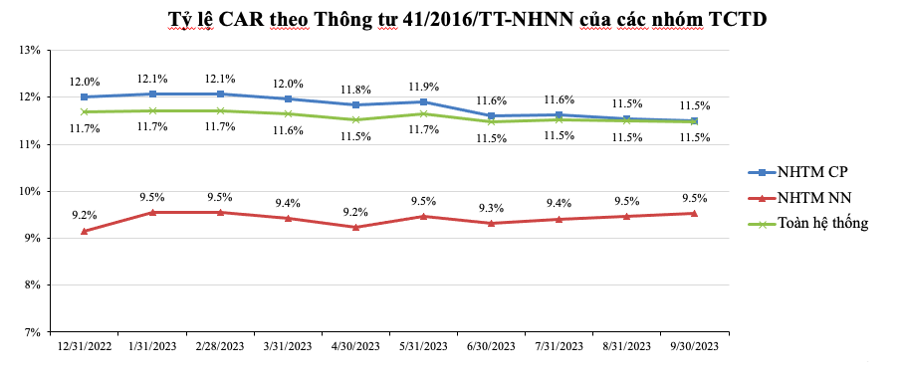

Thanh khoản của hệ thống ngân hàng ổn định, chủ yếu do tín dụng tăng chậm. Tỷ lệ an toàn vốn bình quân của hệ thống ngân hàng là 11,5% (cuối năm 2022: 11,7%).

NFSC cảnh báo rủi ro tiềm ẩn trong các khoản nợ tái cơ cấu theo Thông tư 02/2023/TT-NHNN và dư nợ của các tổ chức phát hành trái phiếu doanh nghiệp chậm thanh toán gốc, lãi, doanh nghiệp bất động sản.

Hiện nay, thị trường bất động sản chưa có dấu hiệu khởi sắc. Do đó, Ngân hàng Nhà nước cần kiểm soát chặt tăng trưởng tín dụng đối với lĩnh vực bất động sản, nhất là tín dụng cho đầu tư, kinh doanh bất dộng sản,

Cùng với đó, NFSC cũng đưa ra các khuyến nghị chính sách liên quan đến hoàn thiện khung khổ pháp lý về hoạt động của các tổ chức tín dụng; cho hoạt động mua, bán và xử lý nợ xấu, tạo điều kiện cho thị trường mua bán nợ phát triển; xây dựng và ban hành quy trình xử lý khủng hoảng ngân hang; đổi mới họat động thanh tra giám sát…

NĂM 2024, HUY ĐỘNG VỐN TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VẪN KHÓ KHĂN

Theo NFSC, đến cuối tháng 11/2023, VN Index khoảng 1.100 điểm, tăng 9% so với cuối năm 2022, tuy nhiên chưa hồi phục bền vững.

Vốn hóa thị trường cổ phiếu xấp xỉ 60% GDP. Giá trị giao dịch cổ phiếu trong 11 tháng đạt bình quân 17,8 nghìn tỷ đồng/phiên, giảm 13% so với cùng kỳ năm 2022. Số lượng tài khoản cá nhân trong nước mở mới, dư nợ cho vay ký quỹ có xu hướng tăng nhưng đã chững lại gần đây.

Sau giai đoạn điều chỉnh, hệ số P/E của chỉ số VN Index khoảng 14,5 lần, thấp hơn các thị trường Thái Lan, Malaysia, Indonesia.

Nhà đầu tư nước ngoài bán ròng hơn 256 triệu USD cổ phiếu trong 10 tháng đầu năm 2023 (gấp 2,7 lần giá trị bán ròng cùng kỳ năm 2022).

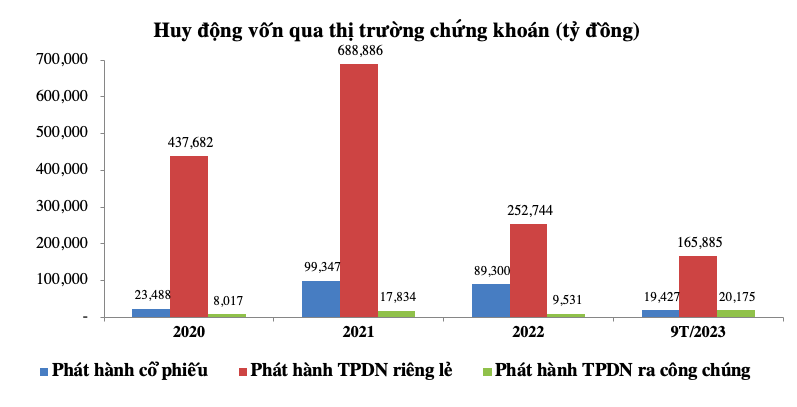

Huy động vốn qua thị trường chứng khoán (phát hành cổ phiếu, trái phiếu doanh nghiệp) giảm từ năm 2021 do thị trường chứng khoán suy giảm, thị trường trái phiếu doanh nghiệp gặp rủi ro thanh toán.

Đến hết tháng 9/2023: tổng dư nợ trái phiếu doanh nghiệp đạt 1,1 triệu tỷ đồng, tương đương 11,2% GDP. Giá trị phát hành trái phiếu doanh nghiệp: hơn 186 nghìn tỷ đồng, giảm 25% so với cùng kỳ năm 2022.

Kho bạc Nhà nước huy động được 249,9 nghìn tỷ đồng trái phiếu chính phủ trong 9 tháng năm 2023 (62,5% kế hoạch năm). Trên thị trường thứ cấp, lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Việt Nam thấp hơn Mỹ 2,1 điểm %, nhà đầu tư nước ngoài bán ròng 223 triệu USD trái phiếu chính phủ.

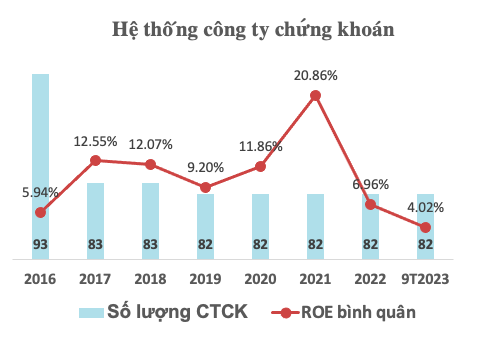

Tại 30/9/2023, tổng tài sản hệ thống công ty chứng khoán xấp xỉ 454 nghìn tỷ đồng, tổng vốn chủ sở hữu đạt 229,4 nghìn tỷ đồng, tăng lần lượt 21,2% và 12,8% so với cuối năm 2022.

Lợi nhuận 9 tháng đầu đạt 13,3 nghìn tỷ đồng, tăng 13,8% so với cùng kỳ năm 2022. Tại 30/9/2023, tỷ lệ vốn khả dụng bình quân đạt 426,7% (cuối năm 2022: 422,4%).

Các chuyên gia NFSC nhận định huy động vốn trên thị trường chứng khoán còn khó khăn, thách thức trong năm 2024 do một số tác động.

Thứ nhất, áp lực thanh toán trái phiếu doanh nghiệp năm 2024 cao và thị trường bất động sản hồi phục chậm, gây áp lực lên giá cổ phiếu ngành bất động sản, ngân hàng; chất lượng tài sản của một số ngân hàng thương mại và công ty chứng khoán. Một số nhóm tổ chức phát hành trái phiếu doanh nghiệp riêng lẻ tiềm ẩn rủi ro.

Thứ hai, việc nhà đầu tư nước ngoài bán ròng mạnh trong năm 2023 gây áp lực lên thị trường chứng khoán.

Thứ ba, chỉ số VN Index biến động mạnh, ảnh hưởng tới hoạt động đầu tư dài hạn.

Thứ tư, nhóm rủi ro bên ngoài: kinh tế thế giới suy giảm tăng trưởng, địa chính trị khó lường…

Song, một số cơ hội cũng hé mở như: (1) Fed và các ngân hàng trung ương bắt đầu chu kỳ giảm lãi suất sớm hơn dự kiến. Việt Nam tiếp tục duy trì chính sách nới lỏng tiền tệ để hỗ trợ nền kinh tế, doanh nghiệp và lĩnh vực bất động sản, xuất khẩu; (2) FTSE Russell xem xét nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi khi bỏ yêu cầu prefunding, triển khai hệ thống thanh toán mô hình đối tác bù trừ trung tâm (CCP); (3) lợi nhuận doanh nghiệp niêm yết năm 2024 hồi phục so với năm 2023; (4) thị trường trái phiếu doanh nghiệp minh bạch dần và thanh khoản tăng.

KHÔI PHỤC NIỀM TIN THỊ TRƯỜNG BẢO HIỂM

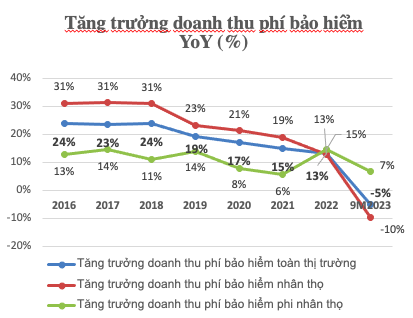

NFSC cho biết doanh thu phí bảo hiểm toàn thị trường giảm sau nhiều năm tăng trưởng.

Giai đoạn năm 2016 - 2022, doanh thu phí bảo hiểm tăng trưởng bình quân 18,5%/năm (trong đó bảo hiểm nhân thọ tăng 22,8%/năm, bảo hiểm phi nhân thọ tăng 11,2%/năm).

Trong 9 tháng đầu năm 2023, tổng doanh thu phí bảo hiểm toàn thị trường giảm 5,0% (bảo hiểm nhân thọ giảm 9,7%, bảo hiểm phi nhân thọ tăng 6,7% - tốc độ tăng trưởng chậm lại) do suy giảm niềm tin đối với kênh phân phối sản phẩm bảo hiểm qua ngân hàng (bancassurance) và tình hình kinh tế khó khăn.

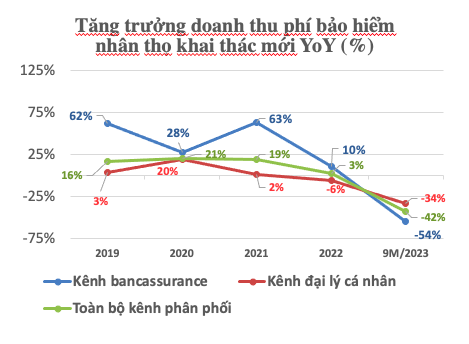

Hoạt động khai thác hợp đồng bảo hiểm nhân thọ mới 9 tháng đầu năm 2023 gặp khó khăn; kênh bán bảo hiểm qua ngân hàng và kênh đại lý cá nhân đều bị ảnh hưởng do suy giảm niềm tin trên thị trường.

Trong 9 tháng năm 2023, doanh thu phí bảo hiểm nhân thọ của các hợp đồng khai thác mới giảm 42% so với cùng kỳ năm 2022.

Doanh thu phí khai thác mới của các doanh nghiệp bảo hiểm chiếm thị phần lớn giảm từ 33-61%.

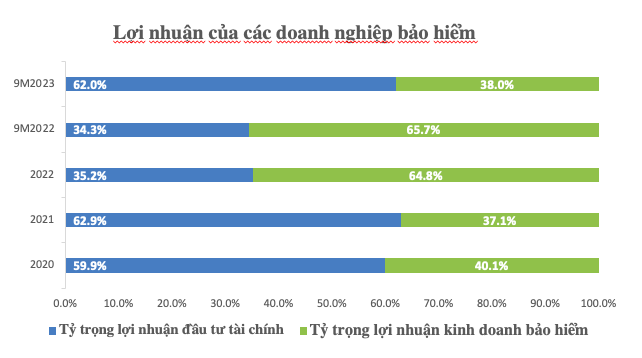

Theo báo cáo, hoạt động đầu tư tài chính gia tăng đóng góp vào lợi nhuận của các doanh nghiệp bảo hiểm. Trong 9 tháng đầu năm 2023, lợi nhuận đầu tư của các doanh nghiệp bảo hiểm nhân thọ tăng 84% so với cùng kỳ năm 2022. Lợi nhuận đầu tư của các doanh nghiệp bảo hiểm phi nhân thọ tăng 31%.

Phần lớn các doanh nghiệp bảo hiểm đảm bảo tỷ lệ biên khả năng thanh toán trên 100%.

Nhận định về triển vọng ngành bảo hiểm thời gian tới, NFSC đánh giá lợi nhuận của các doanh nghiệp bảo hiểm có thể bị ảnh hưởng do mặt bằng lãi suất giảm, ảnh hưởng đến doanh thu đầu tư tài chính. Doanh thu phí bảo hiểm toàn ngành có thể cải thiện nhưng dự kiến còn chậm do bối cảnh kinh tế và cần thời gian khắc phục niềm tin.