Trong năm 2022, theo thống kê của Bộ Xây dựng, cơ cấu sản phẩm nhà ở nghiêng về phân khúc trung – cao cấp, nhà ở cho người thu nhập thấp thiếu. Cơ cấu sản phẩm bất động sản bình dân giảm từ 20% (năm 2019) xuống dưới 5% trong năm 2022.

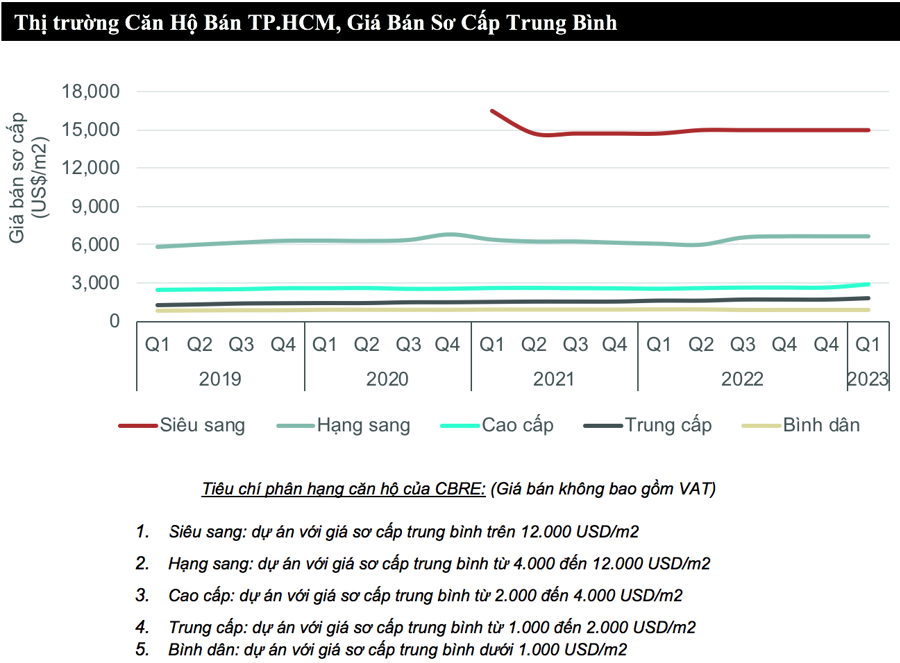

Về giá bất động sản, giá căn hộ cao cấp có mức trên 50 triệu đồng/m2 chiếm 37% thị trường; căn hộ trung cấp có giá khoảng từ 25-50 triệu đồng/m2 chiếm 15% thị trường; căn hộ bình dân, giá rẻ có giá dưới 25 triệu đồng/m2 hầu như không có.

HƠN 1.600 CĂN HỘ HẠNG C

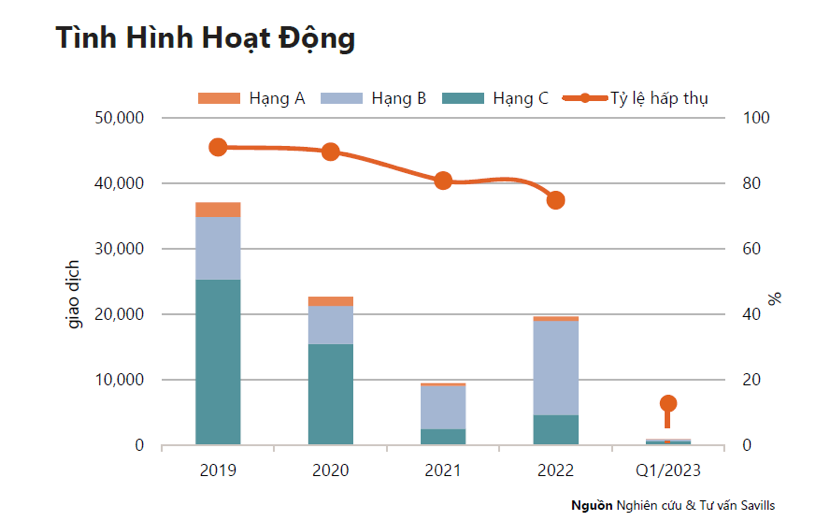

Sự mất cân đối trong cơ cấu sản phẩm bất động sản diễn ra trầm trọng tại TP.HCM trong 5 năm trở lại đây. Theo số liệu từ Sở Xây dựng TP.HCM, từ năm 2021 cho đến hết năm 2022, phân khúc căn hộ trung – cao cấp mở bán mới chiếm tuyệt đối trên địa bàn. Trong đó, 74% căn hộ thuộc phân khúc cao cấp, còn lại là trung cấp, không có căn hộ bình dân chào bán mới.

Tuy nhiên, trong báo cáo mới đây của Savills Việt Nam, thị trường căn hộ tại TP.HCM trong quý 1/2023 xuất hiện trở lại căn hộ phân khúc hạng C với 1.610 căn (giá căn hộ hạng C được ước tính dưới 1.500 USD/m2, tương đương dưới 35 triệu đồng/m2). Nguồn cung căn hộ vẫn giảm 25% so với cùng kỳ năm trước. Dòng sản phẩm hạng C chiếm tỷ lệ bán ra lớn nhất với 67% và hạng B theo sau với 27% thị phần, hạng A chỉ chiếm 6%.

Cushman & Wakefield cũng ghi nhận trong quý 1/2023, TP.HCM có hơn 1.647 căn hộ được mở bán mới và hiện hữu đến từ các dự án trung - cao cấp, trong khi quý 4/2022 rổ hàng là các dự án cao cấp và siêu sang. Giá căn hộ sơ cấp trung bình trong quý này giảm nhẹ gần 3% so với quý 4/2022, đạt khoảng 3.250 USD/m2 (78 triệu đồng/m2).

Về giá bán, Savills cho biết giá bán trung bình trong quý đầu năm 2023 có xu hướng giảm do các dự án mới có giá cạnh tranh và các chủ đầu tư chiết khấu cho khách hàng. Cụ thể, giá hạng A duy trì ở mức ổn định, hạng B giảm 2% theo quý và hạng C giảm 10% theo quý.

Các đơn vị tư vấn bất động sản trên đều nhận định lực cầu giảm đang cho thấy sự chần chừ của bên mua trước nguy cơ suy thoái kinh tế toàn cầu. Đối tượng mua ở giai đoạn này chủ yếu là người mua để ở thực và đầu tư dài hạn chứ không còn là nhà đầu tư ngắn hạn dưới sự hỗ trợ của đòn bẩy tài chính như trước đây.

Điều này thể hiện ở thanh khoản căn hộ giảm so với quý trước. Cụ thể, ghi nhận của CBRE trong quý 1/2023 là khoảng 960 căn được bán, giảm 17% so với quý 4/2022, trong đó tỷ lệ bán của các dự án mới chỉ đạt khoảng 28%.

CHỜ ĐỢI NHÀ Ở XÃ HỘI

Đa số người dân đang chờ đón những sản phẩm mới vào thị trường với giá thành vừa với túi tiền.

Theo bà Võ Thị Khánh Trang, Phó Giám đốc, Bộ phận Nghiên cứu Thị trường Savills TP.HCM, nguồn cung nhà ở tại TP.HCM hiện nay rất đa dạng. Đây là thị trường thuận lợi cho những người mua có dòng tiền có sẵn. Đối với người mua để ở, khi có đủ ngân sách, ví dụ như khoảng 70% tổng giá trị nhà ở, họ sẽ có nhiều lựa chọn phù hợp.

CBRE Việt Nam cho rằng vấn đề lãi suất cao, vẫn trên 12%/năm ở thời điểm hiện tại vẫn bị người mua nhà đánh giá là cao so với khả năng. Thêm nữa, tâm lý chờ đợi mức điều chỉnh lãi suất tốt hơn của khách hàng là không thể tránh khỏi trước bối cảnh nhiều kỳ vọng về các chính sách mới của nhà nước về vĩ mô được ban hành. Điều này cũng góp phần làm cho các khách hàng chần chừ chưa muốn ra quyết định mua nhà trong thời điểm này.

Các chủ đầu tư dự án đã nhanh chóng có sự điều chỉnh để phù hợp với tình hình thị trường. Cụ thể thị trường ghi nhận có dự án chỉ cần đóng 5% giá trị căn hộ là có thể ký hợp đồng mua bán và thanh toán 35% giá trị căn hộ cho tới khi nhận nhà.

Theo bà Dương Thùy Dung, Giám đốc điều hành, CBRE Việt Nam, các nhà đầu tư sẽ tiếp tục đối mặt với vấn đề thiếu vốn khi mà thị trường trái phiếu chưa phục hồi, lãi suất ngân hàng vẫn neo ở mức cao. Tuy nhiên, một yếu tố được coi là chìa khóa để giải tỏa nút thắt vấn đề mất cân bằng cung – cầu của thị trường đã diễn ra trong nhiều năm trở lại đây, đó là nhiều chính sách mới được ban hành trong quý 1/2023 cho loại hình nhà ở xã hội, nhà ở công nhân, cải tạo xây dựng lại chung cư cũ với quy mô khoảng 120.000 tỷ đồng.