Trong suốt một năm rưỡi qua, Cục Dự trữ Liên bang Mỹ (Fed) và các ngân hàng trung ương lớn khác như Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Anh (BOE) đã liên tục tăng lãi suất ngắn hạn. Việc tăng lãi suất này nhằm mục đích đẩy lợi suất của các trái phiếu kỳ hạn dài tăng lên, gây áp lực khiến nền kinh tế giảm tốc, từ đó kéo lạm phát xuống. Tuy nhiên, đúng vào lúc lạm phát đã dịu đi và các ngân hàng trung ương được cho là đã đi gần tới hồi kết của chu kỳ thắt chặt chính sách tiền tệ, lợi suất trái phiếu lại có những cú tăng mạnh và đột ngột. Những diễn biến này giống như một lời cảnh báo thận trọng về triển vọng của lạm phát và tăng trưởng kinh tế.

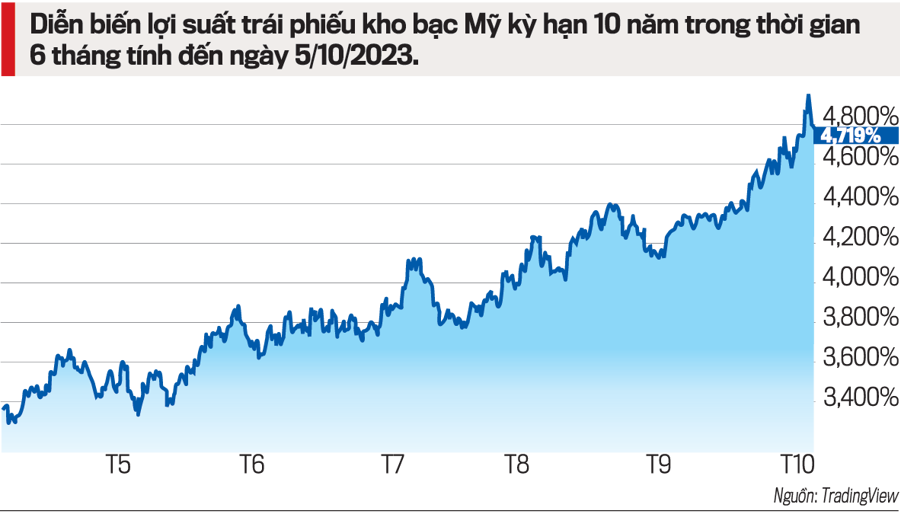

Tuần vừa rồi, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm có thời điểm vượt 4,8%, cao nhất kể từ khi cuộc khủng hoảng nợ dưới chuẩn bùng nổ ở Mỹ vào tháng 8/2007. Lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm có lúc vượt 3%, mức cao nhất kể từ năm 2011.

Lợi suất trái phiếu tính bằng lợi tức cuống phiếu chia cho giá trái phiếu, có đơn vị tính là %/năm, phản ánh mức lợi nhuận mà nhà đầu tư kỳ vọng nhận được khi mua một trái phiếu cụ thể. Khi giá trái phiếu tăng, lợi suất giảm; khi giá trái phiếu giảm, lợi suất tăng. Ở Mỹ và nhiều quốc gia khác, lợi suất trái phiếu chi phối lãi suất của các khoản vay mà người tiêu dùng và doanh nghiệp đi vay để mua nhà, mua xe, đầu tư cho sản xuất kinh doanh…

Giới phân tích nhận định rằng nếu xu hướng tăng của lợi suất trái phiếu duy trì, cùng với đó là sự sụt giảm của thị trường chứng khoán và đà tăng của tỷ giá đồng đôla Mỹ có thể đồng nghĩa rằng nền kinh tế Mỹ nói riêng và kinh tế toàn cầu nói chung sẽ giảm tốc trong một năm tới. Chưa kể, tốc độ nhanh và mạnh của đợt tăng lợi suất trái phiếu này cũng làm gia tăng nguy cơ gây ra những đứt gãy trên thị trường tài chính toàn cầu.

NGUYÊN NHÂN LỢI SUẤT TRÁI PHIẾU LEO THANG

Tờ Wall Street Journal cho rằng khả năng cao nhất là sự kết hợp giữa tình hình tăng trưởng kinh tế Mỹ hiện nay tốt hơn dự báo và mối lo về thâm hụt ngân sách khổng lồ của Chính phủ liên bang. Do kinh tế Mỹ trụ vững sau 11 lần nâng lãi suất của Fed, thị trường lo lạm phát sẽ giảm chậm và không sớm đạt mục tiêu 2% của Fed, dẫn tới Fed phải giữ lãi suất cao hơn trong thời gian lâu hơn. Thâm hụt ngân sách liên bang lớn sẽ dẫn tới Chính phủ Mỹ phải phát hành nhiều nợ hơn để bù đắp. Khi trái phiếu chính phủ Mỹ bị bán tháo, áp lực bán đã lan sang các trái phiếu chính phủ khác. Chẳng hạn, trái phiếu chính phủ Nhật Bản - quốc gia đang duy trì chính sách tiền tệ siêu lỏng lẻo - cũng tăng mạnh trong tuần vừa rồi.

Ngoài ra, nhu cầu trái phiếu kho bạc Mỹ cũng đang giảm xuống, từ cả các nhà đầu tư nước ngoài, ngân hàng Mỹ và các nhà quản lý đầu tư ở Mỹ vốn là lực lượng thường mua trái phiếu chính phủ như một “hầm trú ẩn” mỗi khi thị trường cổ phiếu và các tài sản rủi ro khác có sự biến động mạnh. Hiện nay, cả trái phiếu và cổ phiếu cùng bị bán tháo ở Phố Wall, khác với quy luật thường thấy là khi cổ phiếu bị bán thì trái phiếu được mua.

Nhưng tựu trung, giới phân tích cho rằng khó xác định được một nguyên nhân cụ thể và xác đáng phía sau đợt tăng này của lợi suất trái phiếu. Điều này dẫn tới một nhận định rằng phần bù kỳ hạn (term premium) - phần lợi suất mà nhà đầu tư đòi hỏi thêm khi mua những trái phiếu có kỳ hạn dài hơn - đang tăng lên. Xu hướng tăng của phần bù kỳ hạn là sự đảo ngược của những gì đã diễn ra trong thời kỳ lạm phát và tăng trưởng cùng thấp kéo dài từ sau khủng hoảng tài chính 2008-2009 cho tới đại dịch Covid-19.

Phần bù kỳ hạn tăng đồng nghĩa rằng ngay cả khi lạm phát được kiểm soát, người đi vay vẫn sẽ phải trả lãi suất cao hơn trước đây, vì nhà đầu tư muốn được trả thêm cho những rủi ro đi kèm với việc cho vay tiền trong khoảng thời gian dài hơn.

Lợi suất trái phiếu kho bạc Mỹ tăng kéo dài sẽ gây tổn thất cho Chính phủ Mỹ vì Washington sẽ mất nhiều tiền trả lãi hơn khi đi vay thông qua phát hành trái phiếu. Trong khi đó, nợ công của Mỹ vẫn đang không ngừng tăng: chỉ trong vòng 8 năm trở lại đây, khối nợ đã tăng gấp đôi, lên mức khoảng 26 nghìn tỷ USD.

Đà tăng của lợi suất trái phiếu kho bạc Mỹ đã đẩy lãi suất các khoản vay thế chấp nhà ở Mỹ lên mức cao nhất 23 năm. Lãi suất bình quân của các khoản vay mua nhà trả góp lãi suất cố định kỳ hạn 30 năm ở Mỹ đang ở mức trên 7,5%. Mức lãi suất cao ngất ngưởng đã khiến thị trường chứng khoán Mỹ liên tục bán tháo gần đây, đồng thời có thể gây suy yếu hoạt động đầu tư, tuyển dụng và các hoạt động khác trong nền kinh tế. Từ đầu tháng 8 tới giữa tuần trước, chỉ số S&P 500 - thước đo rộng nhất của giá cổ phiếu ở Phố Wall - đã giảm gần 8%, trong khi đồng USD tăng giá khoảng 5% so với một rổ gồm 6 đồng tiền chủ chốt khác.

SẮP ĐẾN “KỶ NGUYÊN LÃI SUẤT CAO”?

Trong một báo cáo, Ngân hàng Goldman Sachs ước tính rằng nếu xu hướng tăng của lợi suất trái phiếu kho bạc Mỹ bắt đầu từ cuối tháng 7 duy trì, tăng trưởng kinh tế Mỹ trong một năm tới sẽ mất đi một điểm phần trăm. Một kịch bản đáng lo ngại mà giới chuyên gia kinh tế đặt ra là lạm phát ở Mỹ không giảm ngay cả khi tăng trưởng sụt tốc - nghĩa là nền kinh tế rơi vào “stagflation”, tình trạng kết hợp giữa tăng trưởng trì trệ và lạm phát cao, hoặc cũng có thể gọi là một cuộc “hạ cánh cứng” của nền kinh tế. Trong trường hợp đó, Fed đứng trước lựa chọn khó khăn: hoặc tiếp tục duy trì thắt chặt, chấp nhận hy sinh tăng trưởng kinh tế để kéo lạm phát xuống; hoặc hạ lãi suất để cứu tăng trưởng, bỏ dở cuộc chiến chống lạm phát...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 41-2023 phát hành ngày 09-10-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam