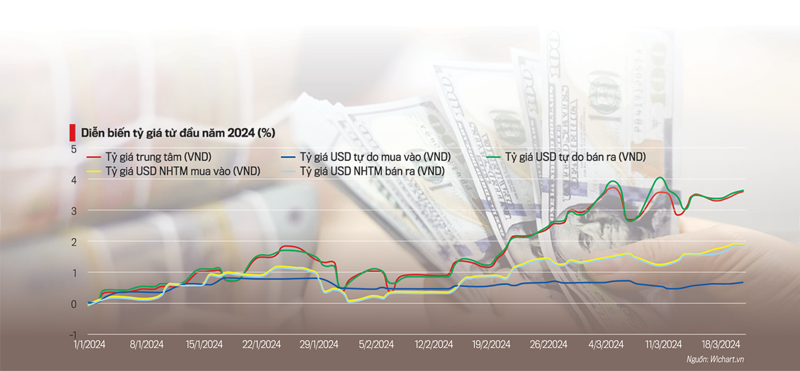

Ngày 21/3/2024, tỷ giá trung tâm giữa đồng Việt Nam (VND) và Đôla Mỹ (USD) được Ngân hàng Nhà nước công bố đã tăng 0,66% so với đầu năm (ytd); tỷ giá ngân hàng thương mại tăng 1,86% (ytd), tỷ giá trên thị trường tự do tăng 3,61% (ytd). Xu hướng tăng đó kéo dài kể từ tuần cuối của tháng 2 đến nay.

Lâu nay, áp lực tỷ giá luôn đến từ hai yếu tố. Một, nhu cầu ngắn hạn phục vụ thanh toán chi trả cuối năm và/hoặc các kỳ thanh quyết toán sổ sách. Hai, áp lực thâm hụt ngoại tệ của cán cân thanh toán tổng thể.

Tuy nhiên, cả năm 2023 cho đến nay, cả hai yếu tố trên có phần mờ nhạt, lý giải hiện tượng này, các chuyên gia hướng về các yếu tố khác: chỉ số DXY và các biến số khác bên ngoài.

Theo đó, ngày 5/3/2024, chỉ số DXY tăng 1,6% ytd, mức tăng này tương đối cao trong 10 năm trở lại đây, chỉ thấp hơn so cùng kỳ năm 2015 và 2020. Chỉ số DXY tăng trong giai đoạn này là do các dữ liệu kinh tế của Mỹ vẫn ổn định, ngụ ý Cục Dự trữ Liên bang Mỹ (Fed) có thể chưa cắt giảm lãi suất với tốc độ nhanh như kỳ vọng (kỳ vọng trước đây là Fed sẽ cắt giảm kể từ tháng 3/2024).

Tuy nhiên, mức độ tăng của DXY vẫn thấp hơn rất nhiều so với thời điểm 27/9/2022 (tăng 18,61% ytd). Đây là tín hiệu cho thị trường về việc áp lực tăng DXY vẫn còn hiện hữu nhưng không quá căng thẳng như thời điểm năm 2022.

CHÊNH LỆCH GIÁ USD GIỮA NGÂN HÀNG VÀ THỊ TRƯỜNG LÊN TỚI 910 VND

Các báo cáo phân tích thị trường gần đây chỉ ra, chỉ số DXY tăng đã tác động không nhỏ tới tỷ giá USD/VND. Cụ thể, tính tới thời điểm 5/3/2024, tỷ giá trung tâm tăng 0,6% ytd, tỷ giá ngân hàng thương mại tăng 1,74 % ytd và tỷ giá thị trường tự do tăng tới 3,9 % ytd.

Tới ngày 11/3/2024, tỷ giá USD tự do tăng tới 4,05% ytd, trong khi tỷ giá trung tâm và tỷ giá ngân hàng thương mại giảm nhẹ so với ngày 5/3/2024.

Tỷ giá trên thị trường tự do tiếp tục nới rộng độ lệch so với tỷ giá bán ra của các ngân hàng, cao hơn từ 700-910 VND. Đây là độ lệch lớn nhất được ghi nhận kể từ tháng 7/2023.

Trong hai tháng đầu năm 2024, Việt Nam xuất siêu 4,72 tỷ USD (theo Tổng cục Thống kê), tăng 35% so với cùng kỳ năm trước (yoy) nhưng xuất siêu lại nằm ở khu vực FDI (8,25 tỷ USD) trong khi khu vực kinh tế trong nước nhập siêu 3,53 tỷ USD.

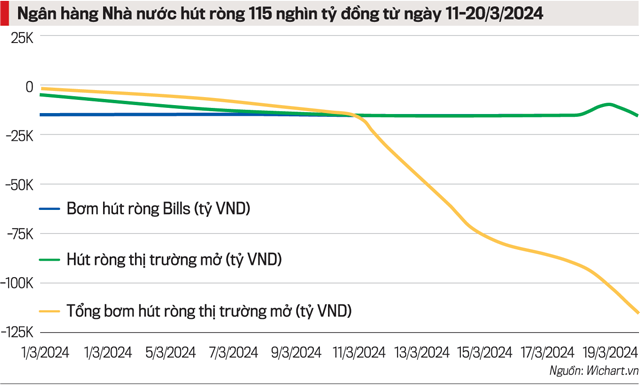

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV nhấn mạnh rằng chênh lệch lãi suất giữa VND và USD tạo ra cơ hội đầu cơ tỷ giá ở các ngân hàng vẫn là nguyên nhân chính khiến tỷ giá tăng mạnh ngay từ đầu năm 2024. Bởi vậy, động thái hút tiền qua tín phiếu của Ngân hàng Nhà nước được cho là để ngăn chặn tình trạng đầu cơ tỷ giá.

Đến nay, Tổng cục Thống kê chưa công bố các Chỉ số sản xuất công nghiệp (IIP) và Chỉ số nhà quản trị mua hàng (PMI) của tháng 3/2024 nhưng các chuyên gia cho rằng có thể nhu cầu nhập khẩu hàng hóa phục vụ sản xuất tăng cũng thúc đẩy đà tăng giá của USD và sẽ tạo áp lực lên tỷ giá trong ngắn hạn.

Trong tháng 2, IIP tiếp tục giảm mạnh 18% so với tháng trước do thời gian nghỉ Tết Nguyên đán. So với cùng kỳ năm trước, sản xuất công nghiệp tháng 2 giảm 6,8%. Tuy nhiên, lũy kế hai tháng đầu năm, chỉ số sản xuất toàn ngành công nghiệp vẫn duy trì được mức tăng 5,7% yoy. PMI sản xuất trong tháng 2/2024 cũng tiếp tục duy trì trên ngưỡng 50, đạt 50,4, tăng nhẹ so với 50,3 điểm của tháng 1.

CẨN TRỌNG TRƯỚC NHIỀU YẾU TỐ BẤT ĐỊNH

Trong ngắn hạn, khối Nghiên cứu Thị trường tài chính của ACB đánh giá nhu cầu ngoại tệ trên thị trường cao sẽ khiến tỷ giá USD/VND tại các ngân hàng tiếp tục xu hướng tăng, có khả năng chạm mốc 25.000 VND/USD.

Viện Nghiên cứu BIDV dự báo trong cả năm 2024, VND sẽ mất giá khoảng 2-2,5%.

Rạng sáng ngày 21/3/2024 (theo giờ Việt Nam), Fed kết thúc cuộc họp chính sách tháng 3. Các thành viên Ban điều hành Fed vẫn duy trì triển vọng về ba lần cắt giảm lãi suất trong năm nay, cho thấy họ không quá lo lắng trước sự gia tăng gần đây của lạm phát.

Fed quyết định giữ không đổi lãi suất cơ bản ở mức 5,25 - 5,5%, mức cao nhất kể từ năm 2001, trong cuộc họp thứ 5 liên tiếp. Chủ tịch Cục Dự trữ Liên bang Mỹ Jerome Powell cho biết các chỉ số lạm phát tăng cao gần đây không làm thay đổi bức tranh tổng thể về việc áp lực giá cả đang dần được kiểm soát ở Mỹ, giúp ngân hàng trung ương kỳ vọng sẽ sớm nới lỏng chính sách trở lại trong năm nay như họ đã đề cập trong cuộc họp vào tháng 12 năm ngoái và khẳng định rằng tăng trưởng kinh tế Mỹ sẽ tiếp tục vững mạnh (tăng 2,1% trong năm 2024).

Kỳ vọng của thị trường vào khả năng Fed cắt giảm lãi suất vào tháng 6 tới đã tăng lên khoảng 75%, từ mức gần 50% trước đó. Theo biểu đồ lãi suất kỳ vọng của Fed được cập nhật sau cuộc họp, có 10 thành viên Fed ủng hộ ba lần cắt giảm lãi suất 0,25% trong năm 2024 trong khi có 9 thành viên dự báo chỉ có hai lần cắt giảm hoặc ít hơn.

Đây là một tin vui, có thể giúp giải tỏa phần nào áp lực tỷ giá. Theo các chuyên gia, áp lực tỷ giá hiện nay không quá lớn như giai đoạn tháng 9 và 10/2022 song vẫn chưa thể chủ quan.

TS Cấn Văn Lực đánh giá kể cả khi Fed cắt giảm lãi suất theo lộ trình thì đến cuối năm 2024 lãi suất cơ bản của Mỹ vẫn rất cao, khoảng 4 – 4,5%.

Ngoài ra, triển vọng xuất khẩu phục hồi là có nhưng còn bấp bênh. “Đơn hàng đã phục hồi nhưng thời gian đặt hàng trước rút ngắn rất nhiều. Trước đây các đối tác của ta đặt hàng trước đến 2 năm, nhưng bây giờ chỉ đặt trước 6 - 9 tháng là cùng. Đã vậy, họ còn yêu cầu giữ nguyên giá bán, thậm chí phải giảm một chút”, ông Lực nói.

Bên cạnh đó, các chuyên gia cũng lưu ý về sự khó lường liên quan đến địa chính trị hiện nay. Nếu xuất hiện một khủng hoảng bất ngờ như xung đột trên Biển Đỏ, có thể khiến các ngân hàng trung ương lập tức điều hướng chính sách tiền tệ...

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 13-2024 phát hành ngày 25/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam