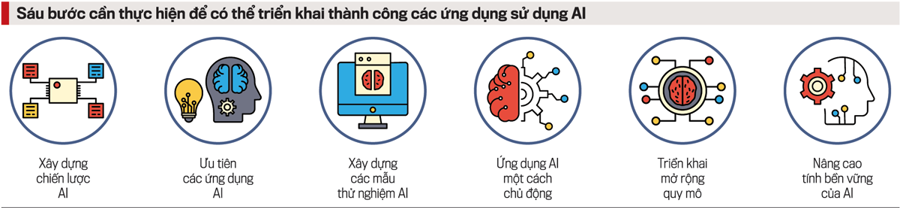

Tiếp theo bài viết với chủ đề “Trí tuệ nhân tạo – “Chìa khóa” tạo đột phá”, các chuyên gia Deloitte Việt Nam chỉ ra sáu bước để thành công trong hành trình trí tuệ nhân tạo đối với hoạt động của ngân hàng: (1) Xây dựng chiến lược AI; (2) Ưu tiên các ứng dụng AI; (3) Xây dựng các mẫu thử nghiệm; (4) Ứng dụng AI một cách chủ động; (5) Triển khai mở rộng quy mô; (6) Nâng cao tính bền vững của các AI.

BƯỚC 1: XÂY DỰNG CHIẾN LƯỢC AI

Như đã chia sẻ ở bài viết trước, hầu hết các ngân hàng hiện nay đang ở giai đoạn 1 hoặc 2 của lộ trình trưởng thành trong ứng dụng AI. Để có thể phát triển đến các giai đoạn tiếp theo, ngân hàng cần xây dựng chiến lược đưa AI thành nhân tố không thể thiếu trong hoạt động ngân hàng.

Để làm được điều này, các ngân hàng cần hiểu rõ tình hình hiện tại của mình, đặc biệt là mục tiêu chiến lược và các dịch vụ đang có. Tiếp đó, các ngân hàng cần nắm bắt được việc AI đang và sẽ được ứng dụng ra sao, năng lực của ngân hàng so với đối thủ như thế nào, cũng như các công nghệ mới nổi có thể ảnh hưởng tới hoạt động của ngân hàng. Đặc biệt, các ngân hàng cần nhìn nhận rõ AI sẽ ảnh hưởng thế nào tới doanh thu và mô hình kinh doanh của mình.

Do nguồn lực có hạn, các ngân hàng có thể tập trung áp dụng AI ở một số các phạm vi đem lại ảnh hưởng tích cực và dễ đo đếm nhất: sản phẩm dịch vụ và quy trình. Các ngân hàng tập trung vào việc cạnh tranh về giá có thể lựa chọn cải tiến quy trình; trong khi các ngân hàng tập trung vào việc đổi mới để tạo giá trị nên lựa chọn phát triển các sản phẩm, dịch vụ mới.

BƯỚC 2: SẮP XẾP THỨ TỰ ƯU TIÊN CÁC ỨNG DỤNG AI

Việc áp dụng trí tuệ nhân tạo trong hoạt động của ngân hàng phải đem lại giá trị, thay vì cố gắng áp dụng để bắt kịp xu hướng. Các ngân hàng có thể xác định các ứng dụng mà AI có thể mang lại giá trị cho các loại hình nghiệp vụ của mình dựa trên chiến lược và phạm vi đã đề ra, dữ liệu ngân hàng đang có và các ứng dụng AI mà ngân hàng đã thực hiện.

Sau đó, các ngân hàng cần định nghĩa rõ ràng và toàn diện các ứng dụng AI cũng như thiết lập thứ tự ưu tiên của các ứng dụng. Hai tiêu chí được sử dụng để xem xét thứ tự ưu tiên triển khai các ứng dụng AI là: giá trị mà ứng dụng AI mang lại và mức độ phức tạp của ứng dụng AI. Các ngân hàng nên bắt đầu bằng các ứng dụng AI mang lại giá trị lớn với mức độ phức tạp thấp bằng cách tự xây dựng hoặc xem xét các lựa chọn chuyển giao công nghệ.

BƯỚC 3: XÂY DỰNG CÁC MẪU THỬ NGHIỆM AI

Sau khi đã xác định được cụ thể bài toán đem lại giá trị, ngân hàng triển khai xây dựng các mẫu thử nghiệm AI (AI prototype). Các mẫu thử nghiệm này có vai trò để đánh giá xem ứng dụng AI có tính khả thi và đáng đầu tư thêm công sức, tiền bạc và thời gian nữa hay không.

Tuy nhiên, việc thử nghiệm này cần được tiến hành với nhiều hoàn cảnh khác nhau. Ngân hàng không nên chỉ tập trung đánh giá dựa trên một trường hợp cụ thể và ngắn hạn, mà cần phải dành thời gian để mẫu được thử nghiệm đủ trong các môi trường khác nhau (có thể thất bại) trước khi được triển khai trong toàn bộ tổ chức. Bên cạnh đó, ngân hàng cũng cần cân nhắc: khi triển khai các mẫu thử nghiệm thành ứng dụng cụ thể có kết hợp được một cách nhuần nhuyễn với hoạt động kinh doanh và tích hợp được vào quy trình có sẵn được hay không.

BƯỚC 4: ỨNG DỤNG AI MỘT CÁCH CHỦ ĐỘNG

Thông thường, các vấn đề về rủi ro, tuân thủ và đạo đức thường được xem xét ở bước cuối cùng của một quá trình triển khai dự án. Tuy nhiên với các dự án ứng dụng AI, việc rà soát này cần được thực hiện từ sớm. Beena Ammanath – Giám đốc điều hành Viện nghiên cứu AI của Deloitte, cho rằng các tổ chức muốn đưa AI vào ứng dụng cần phải lấy “niềm tin” làm trọng tâm, thông qua việc xử lý tốt các vấn đề này.

Bên cạnh đó, các ngân hàng cần chủ động mở rộng hợp tác với nhiều nhà cung cấp dịch vụ phi tài chính để tiếp cận các công nghệ mới nổi. Việc hợp tác với nhiều bên khác nhau (có nguồn lực trí tuệ nhân tạo dồi dào) sẽ giúp ngân hàng tiết kiệm được thời gian và tiếp cận nhanh hơn với những mức độ trưởng thành tiếp theo.

BƯỚC 5: TRIỂN KHAI MỞ RỘNG QUY MÔ

Ngân hàng cần thay đổi quan điểm từ việc coi nhân sự về trí tuệ nhân tạo ở mức “có thì tốt” sang mức “bắt buộc có”, với đầy đủ các vai trò khác nhau. Ngoài ra, các nhân sự khác cũng cần phải có sự hiểu biết về AI như: AI sẽ cho phép họ làm gì và AI sẽ thay đổi cách họ làm việc như thế nào. Việc này sẽ giúp đội ngũ nhân sự có mục tiêu chung, tránh tâm lý “phản kháng” với các ứng dụng AI.

Về công nghệ và mô hình vận hành thích ứng, các ngân hàng phải có các công nghệ cần thiết bao gồm dữ liệu và cơ sở hạ tầng AI. Dữ liệu là nguồn đầu vào vô cùng quan trọng, do đó, nếu ngân hàng chưa hoàn thiện tốt việc quản trị dữ liệu, dữ liệu có thể sẽ không có nhiều ý nghĩa. Cơ sở hạ tầng cũng là một yếu tố đáng quan tâm, trong đó các ngân hàng sẽ phải quyết định sử dụng Server của họ hay công nghệ đám mây (cloud), bởi đây không chỉ là vấn đề bảo mật mà còn liên quan tới chi phí.

Theo Diễn đàn kinh tế thế giới, một trong những thách thức trong việc triển khai các ứng dụng AI đó là các mô hình AI trong ngân hàng cần được tích hợp sâu rộng vào hệ thống và quy trình kinh doanh của ngân hàng thay vì triển khai như một tiện ích bổ sung (add-ons). Việc tích hợp các mô hình AI mới với các quy trình hiện tại và tinh chỉnh chúng khi các quy trình kinh doanh thay đổi là chìa khóa để đảm bảo khả năng mở rộng toàn diện, giúp ngân hàng có khả năng đạt được đến các giai đoạn cao trong lộ trình phát triển AI, như khả năng áp dụng ở toàn bộ các phòng ban, thậm chí sâu rộng trên toàn hệ thống.

BƯỚC 6: NÂNG CAO TÍNH BỀN VỮNG CỦA CÁC AI

Mục tiêu sau khi triển khai ứng dụng AI là cải tiến kết quả của mô hình trí tuệ nhân tạo. Sau khi triển khai, các ứng dụng AI sẽ được tiếp cận với dữ liệu và các ảnh hưởng thực tế, đây mới chính là bước “học thật sự” (true learning). Để các ứng dụng này có thể áp dụng một cách thực tế, ngân hàng cần liên tục đánh giá và hiệu chỉnh mô hình sao cho hợp với hoàn cảnh và biến động cụ thể của dữ liệu, thị trường, và xã hội.

Theo kinh nghiệm của Deloitte, việc triển khai theo trình tự 6 bước này là một trong những lời gợi ý đã mang lại hiệu quả cho không ít các ngân hàng trong việc nâng cao mức độ trưởng thành ứng dụng AI, qua đó góp phần tạo ra lợi thế lớn trong cuộc cạnh tranh ngày càng khốc liệt của ngành tài chính ngân hàng tại Việt Nam.

(*) Phó Tổng giám đốc dịch vụ Tư vấn rủi ro, Deloitte Việt Nam

(**) Phó Giám đốc dịch vụ Tư vấn rủi ro, Deloitte Việt Nam