Chứng khoán Vietcap vừa có báo cáo đánh giá triển vọng ngành dầu khí với điểm nhấn các chính sách thương mại cứng rắn hơn của Mỹ đối với Trung Quốc và khả năng trả đũa có thể sẽ tái khởi động một cuộc chiến tranh thương mại có khả năng gây áp lực lên thương mại toàn cầu và mức tiêu thụ dầu.

Khả năng từ việc Tân Tổng thống Mỹ Donald Trump sẽ áp mức thuế 60% lên hàng hóa của Trung Quốc sẽ làm gia tăng nguy cơ về một cuộc chiến thương mại mới với Trung Quốc. Quỹ Tiền tệ Quốc tế (IMF) dự báo rằng nếu thuế quan tăng và ảnh hưởng đến “một vùng rộng đáng kể” trong thương mại toàn cầu vào giữa năm 2025 thì sản lượng toàn cầu có thể sẽ giảm 0,8% trong năm 2025 và 1,3% trong năm 2026.

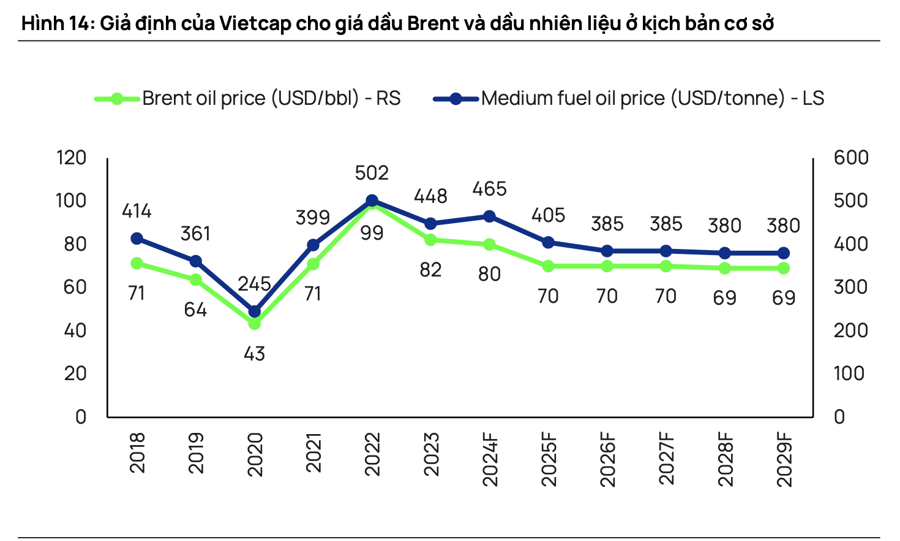

GIÁ DẦU SẼ GIẢM DO CHÍNH SÁCH CỦA ÔNG TRUMP

Một nhà kinh tế của UBS ước tính rằng mức thuế quan 60% đối với hàng nhập khẩu Trung Quốc sẽ làm giảm 2,5 điểm % tốc độ tăng trưởng GDP của Trung Quốc sau 1 năm. Woodmac và Goldman ước tính rằng các mức thuế cao hơn có thể sẽ làm giảm nhu cầu dầu toàn cầu ở mức từ 500.000-760.000 thùng/ngày (1/3 đến 1/2 mức tăng dự kiến hiện tại cho năm 2025) và khiến giá dầu giảm từ 5-7 USD/thùng so với mức hiện tại (mức ngày 11/11).

Chính sách năng lượng trước đây của ông Trump có thể sẽ tiếp tục được áp dụng trong nhiệm kỳ thứ 2. Chính quyền sắp tới của Mỹ có thể sẽ tiếp tục thúc đẩy độc lập năng lượng thông qua việc tăng cường sản xuất và xuất khẩu dầu. Các động thái này có thể sẽ thúc đẩy nguồn cung dầu toàn cầu và gây áp lực giảm đối với giá dầu.

Vietcap duy trì giả định giá dầu Brent trung bình năm 2024 ở mức 80 USD/thùng. Đồng thời, dự báo giá dầu Brent trung bình năm 2025 xuống mức 70 USD/thùng giảm 12,5%.

Vietcap cũng giảm 7% giả định giá dầu Brent trung bình giai đoạn 2026-2029 xuống còn 69-70 USD/thùng. Mức giảm này phản ánh tác động tiềm năng sắp tới của chính quyền Mỹ. Ông Trump có khả năng sẽ tăng thuế quan, đặc biệt là đối với Trung Quốc, từ đó có thể sẽ làm chậm lại tốc độ tăng trưởng của kinh tế toàn cầu và khiến nhu cầu dầu giảm.

Về phía nguồn cung, cả Mỹ và OPEC+ đều kỳ vọng rằng sản lượng dầu sẽ tăng. Chính sách của Mỹ có thể sẽ thúc đẩy OPEC+ nới lỏng các đợt cắt giảm sản lượng nhanh hơn, từ đó làm gia tăng nguồn cung toàn cầu. Giả định giá dầu Brent trung bình giai đoạn 2026-2029 là khoảng 70 USD/thùng, thấp hơn khoảng 5% so với mức đồng thuận là 73 USD/thùng.

2,8 TỶ USD CHO E&P VÀO NĂM 2027

Ở trong nước, Vietcap cho rằng dự án Lô B sẽ được tiếp tục do tình trạng thiếu hụt khí đốt trầm trọng của Việt Nam. Ước tính rằng mức chi tiêu đối với hoạt động thăm dò và khai thác dầu khí (E&P) trong nước sẽ cải thiện 14% trong năm 2024 lên mức 0,8 tỷ USD, sau đó sẽ tiếp tục tăng lên mức 1,3 tỷ USD trong năm 2025 (+63% YoY), và đạt đỉnh ở mức 2,8 tỷ USD trong năm 2027. Diễn biến này tương ứng với mức chi tiêu trung bình trong giai đoạn 2025-2029 là 2,1 tỷ USD, cao hơn gấp 2,6 lần so với mức trung bình hàng năm của chu kỳ trước (2015-2023).

Công ty chứng khoán cũng dự báo giá nhập khẩu LNG của Việt Nam sẽ tăng 6% trong năm 2025 lên mức 14 USD/triệu BTU nhưng sẽ giảm dần trong những năm sau đó. Điều này sẽ gây ra áp lực chi phí đối với các nhà máy nhiệt điện khí trong năm 2025 nhưng áp lực sẽ giảm dần từ năm 2027 trở đi. Giá nhập khẩu LNG năm 2025 của Việt Nam ở mức 14 USD/triệu BTU (+6% YoY).

Các cổ phiếu lựa chọn hàng đầu trong ngành: PVT, PVS, DPM, DCM. Việc giá dầu giảm có thể sẽ có tác động tích cực nhẹ đối với các công ty phân bón (DPM và DCM) vì giá khí đốt đầu vào của các công ty này có mối liên quan mật thiết đối với giá dầu.

Việc giá dầu & khí đốt giảm có thể sẽ có tác động tích cực nhẹ đối với các nhà máy nhiệt điện khí như NT2 và POW. Các nhà máy này có thể sẽ có mức chi phí tốt hơn để cạnh tranh trong thị trường phát điện cạnh tranh (khoảng 20-30% sản lượng thương phẩm của các công ty này) và việc chi phí khí đốt giảm cũng có khả năng sẽ hỗ trợ cho sản lượng huy động của các công ty trên.

Tác động của giá dầu đối với PVT và PVS là khá hạn chế. Các chính sách của ông Trump về việc tăng cường sản lượng và xuất khẩu dầu có thể sẽ làm thay đổi dòng chảy thương mại của dầu vì Mỹ xuất khẩu nhiều dầu hơn cho thị trường Châu Á. Điều này dẫn đến việc gia tăng nhu cầu cho các tuyến vận tải đường dài (từ Mỹ đến Châu Á và từ Mỹ đến Châu Âu) và có thể sẽ duy trì nhu cầu tấn-dặm ở mức ổn định cho các tàu chở dầu và thúc đẩy giá cước thuê tàu, ngay cả khi sản lượng vận tải có thể giảm.

Ngoài ra, PVT kỳ vọng sẽ có thêm tác động tích cực lên giá cước thuê tàu chở LPG. PVS đã đa dạng hóa sang điện gió ngoài khơi, và sản lượng khai thác lớn từ Lô B có thể sẽ giúp làm giảm thiểu tác động.

Việc giá dầu giảm sẽ gây tác động tiêu cực nhẹ đối với GAS và PVD. Giá khí đầu ra của GAS được tính dựa theo giá dầu FO. Tuy nhiên, GAS đang chuyển dịch toàn bộ hoạt động kinh doanh từ kinh doanh khí đốt sang kinh doanh dịch vụ vận tải, nên việc giá dầu giảm chỉ sẽ có tác động tiêu cực hạn chế đối với GAS. Đối với PVD, mức giá dầu thấp hơn có thể sẽ làm chậm đà phục hồi của giá thuê giàn khoan theo ngày, nhưng nhu cầu khoan sẽ tăng nhờ khả năng Mỹ sẽ hỗ trợ cho giá thuê ngày.

BSR là công ty chịu tác động lớn nhất từ giá dầu trong số các công ty thuộc danh mục theo dõi của chúng tôi, mặc dù PLX cũng bị ảnh hưởng đáng kể. Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo lợi nhuận của chúng tôi cho BSR và PLX