Tính đến ngày 10/7/2023, đã có ước tính kết quả kinh doanh Q2/2023 cho 62 ngân hàng và doanh nghiệp niêm yết đại diện 38,3% tổng giá trị vốn hóa trên HOSE, HNX và UPCoM với lợi nhuận sau thuế ước giảm -18,5% so với cùng kỳ.

Như vậy, trong 6 tháng đầu năm 2023, lợi nhuận sau thuế của các ngân hàng và doanh nghiệp này giảm gần -17% so với cùng kỳ và đây là mức giảm tương đối mạnh so với kế hoạch lợi nhuận sau thuế cả năm 2023 của nhóm này dự kiến giảm -7,1%.

Ngân hàng là ngành đáng chú ý với ước tính về lợi nhuận cho 10/27 nhà băng đang niêm yết (chiếm 76% vốn hóa ngành). Lợi nhuận của 10 ngân hàng ước tăng thấp 5,6% trong quý 2/2023.

Xu hướng tăng trưởng ở các ngân hàng không có nhiều khác biệt so với quý 1/2023, trong đó tăng trưởng cao được kỳ vọng ở các NHTM có vốn nhà nước (VCB, BID, CTG) với động lực tăng trưởng vẫn là tín dụng và chất lượng tài sản được kiểm soát.

Ngược lại, lợi nhuận của nhóm NHTM cổ phần (bao gồm VIB, TCB, ACB, TPB) đi ngang hay thậm chí giảm mạnh chủ yếu do tăng trích lập dự phòng để xử lý nợ xấu và tín dụng tăng rất thấp trong bối cảnh thị trường bất động sản vẫn tương đối ảm đạm.

HDB, MBB và STB là 3 ngân hàng TMCP ghi nhận tín dụng tăng trưởng tích cực trong Q2-2023, trong đó STB đáng chú ý nhất nhờ kỳ vọng tăng trưởng cao với câu chuyện “turnaround”. Tuy nhiên kỳ vọng này đang phụ thuộc lớn vào kế hoạch xử lý 32,5% cổ phần làm tài sản thế chấp cho VAMC cũng như việc xử lý các khoản nợ liên quan đến quỹ đất Phong Phú (mà hiện vẫn chưa có tiến triển đáng kể nào).

Sau khi bật tăng mạnh các tháng đầu năm 2023, cổ phiếu Ngân hàng duy trì trạng thái lình xình trong giai đoạn gần đây. Mức định giá hiện tại của ngành (1,5x P/B) là tương đối thấp so với lịch sử 10 năm, nhưng những quan ngại liên quan đến chất lượng tài sản suy yếu cũng như hoạt động cho vay chững lại khiến dòng tiền trên thị trường chưa thực sự “mặn mà” với nhóm cổ phiếu này.

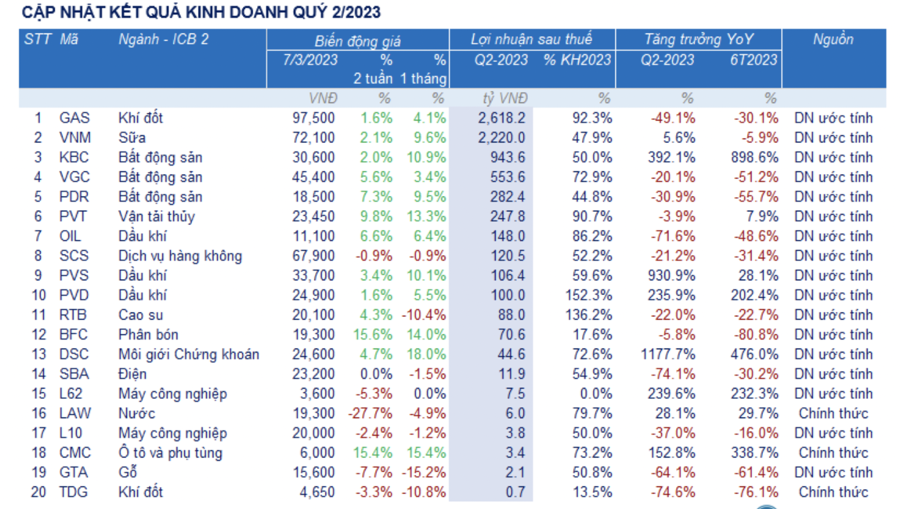

Ở khối Phi tài chính, VNM là doanh nghiệp ngành hàng tiêu dùng đầu tiên đưa ra ước tính về kết quả kinh doanh Q2/2023, trong đó: Doanh thu Q2/2023 tăng 1,8% nhưng lợi nhuận sau thuế tăng mạnh hơn 5,6%, đạt 2,22 nghìn tỷ đồng, nhờ biên cải thiện khi giá sữa đầu vào giảm. So với Q1/2023, lợi nhuận sau thuế của VNM tăng +16,5% và hồi phục đáng kể so với mức đáy thiết lập trong Q4/2022.

Tính chung 6 tháng đầu năm nay, VNM đã hoàn thành gần 48% kế hoạch lợi nhuận 2023, tương đương với tỷ lệ hoàn thành trong các năm gần đây. Điều này đồng nghĩa rằng VNM vẫn đang bám sát kế hoạch lợi nhuận của năm 2023.

Giá cổ phiếu VNM tăng trong nhiều phiên sau khi doanh nghiệp sữa này công bố bộ nhận diện thương hiệu mới với mục tiêu cải thiện doanh thu và biên lợi nhuận thông qua mở rộng thị phần (tăng chi phí quảng cáo, khuyến mại) và đẩy mạnh chuyển đổi số. Tuy nhiên, nỗ lực này cũng làm gia tăng chi phí bán hàng và chi phí quản lý và do đó, tác động tiêu cực lên biên lợi nhuận của VNM trong ngắn hạn.

Trên thị trường chứng khoán, cổ phiếu VNM được nhà đầu tư cá nhân mua ròng trở lại trong 6 tháng gần đây. Tính từ đầu năm đến nay, nhà đầu tư cá nhân đã mua ròng vào gần 48,5 triệu cổ phiếu VNM, tương đương với khối lượng họ đã bán ròng trong năm 2017 khi VNM không còn duy trì được đà tăng trưởng mạnh mẽ như các năm trước đó.