Mới chỉ hôm thứ Ba (7/3), ngân hàng Silicon Valley Bank (SVB) đăng tải trên mạng xã hội Twitter “tự hào” về việc tiếp tục lọt top ngân hàng tốt nhất tại Mỹ theo xếp hạng thường niên America’s Best Banks của tạp chí Forbes và đây là năm 5 liên tiếp nhà băng này có mặt trong xếp hạng này.

Nhưng tới thứ Sáu (10/3), SVB trở thành ngân hàng lớn nhất sụp đổ kể từ sau ngân hàng Washington Mutual vào năm 2008 và là vụ sụp đổ lớn thứ hai trong lịch sử Mỹ.

"Tự hào khi lọt vào xếp hạng Ngân hàng tốt nhất tại Mỹ của tạp chí Forbes 5 năm liên tiếp, đồng thời có mặt trong danh sách Ngôi sao tài chính (Financial All-Stars) đầu tiên của Forbes”, tài khoản Twitter của SVB đăng tải hôm đầu tuần.

Tuy nhiên, điều mà gần 44.000 người theo dõi tài khoản Twitter của SBV khi đó không biết được rằng chỉ vài ngày sau đó, ngân hàng này đã bị cơ quan quản lý đóng cửa và nắm quyền kiểm soát tài sản do không thể đáp ứng yêu cầu rút tiền của người gửi tiền. Toàn bộ tài sản của SVB được giao cho Tập đoàn Bảo hiểm Tiền gửi Liên bang (FDIC) quản lý và những người gửi tiền tại SVB có thể rút tiền nếu khoản tiền gửi của họ được bảo hiểm. Tuy nhiên, gần 90% các khoản tiền gửi tại nhà băng này thuộc dạng không được bảo hiểm và hiện số phận chưa biết đi về đâu.

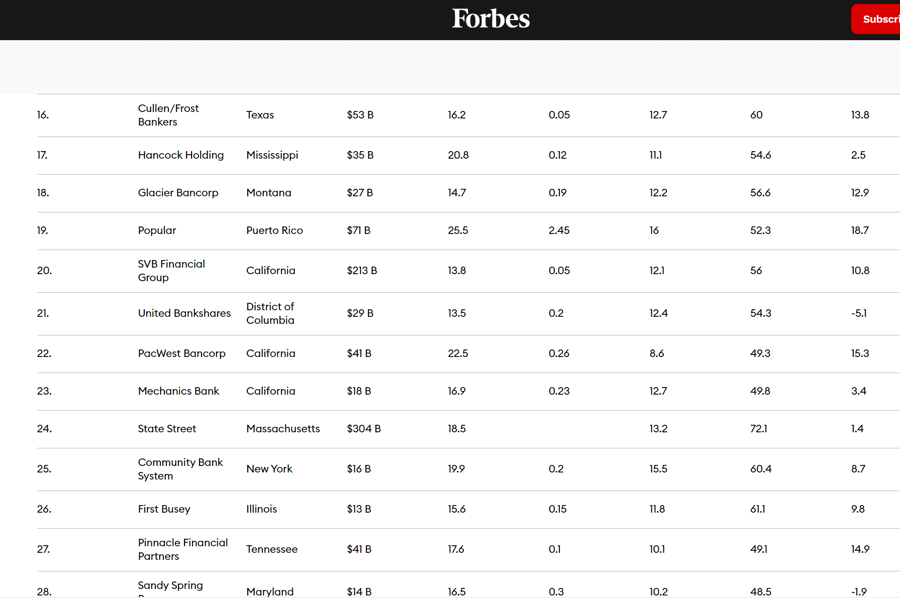

Xếp hạng America’s Best Banks của Forbes đánh giá tốc độ tăng trưởng, chất lượng tín dụng và lợi nhuận để xếp hạng 100 ngân hàng niêm yết lớn nhất (dựa trên tài sản). Trong danh sách năm nay, SVB Financial Group, công ty mẹ của SVB, đứng thứ 20 với tài sản 213 tỷ USD và tỷ suất lợi nhuận trên vốn chủ sở hữu là 13,8%.

Còn xếp hạng Financial All-Stars mới công bố lần đầu tiên của Forbes giới thiệu 50 công ty được các chuyên gia tài chính tại Keefe, Bruyette & Woods, Inc (KBW) lựa chọn từ 7 lĩnh vực phụ gồm ngân hàng, thị trường vốn, tài chính tiêu dùng, công nghệ tài chính, bảo hiểm, tài chính thế chấp và các công ty phát triển doanh nghiệp. Theo đó, mức lợi nhuận 5 năm của SVB Financial Group là 79%.

Sự sụp đổ của SVB gây sốc với toàn ngành tài chính cũng như ngành công nghệ Mỹ bởi đây là nhà băng hàng đầu cho vay đối với các startup công nghệ. Hàng trăm công ty bị ảnh hưởng bởi vụ việc này, trong đó có công ty bán lẻ Camp và công ty café Compass Coffee – hai doanh nghiệp nói rằng họ không thể tiếp cận khoản tiền gửi của mình tại SVB.

Theo giới chuyên gia, SVB sụp đổ là do sự thất bại về quản lý chứ không phải là một dấu hiệu cho thấy những vấn đề lớn hơn trong ngành dịch vụ tài chính. Lãi suất tăng nhanh, cổ phiếu công nghệ lao dốc cũng như làn sóng sa thải trong ngành công nghệ đã “bóp nghẹt” SVB khi mà ngân hàng này chủ yếu dùng nguồn tiền gửi ngắn hạn để đầu tư vào trái phiếu kho bạc dài hạn.

Khi Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất nhanh và mạnh trong năm qua, giá trái phiếu giảm xuống, khiến giá trị danh mục đầu tư của SVB sụt mạnh. Theo Bloomberg, lỗ hoạch toán theo giá trị thị trường đối với các chứng khoán giữ tới khi đáo hạn của SVB đã vượt 15 tỷ USD vào thời điểm cuối năm 2022.

"Mọi người đã quen với việc lãi suất 0% và chính sách tiền tệ nới lỏng. Nhưng giờ đây, điều đó đã không còn. Trong bối cảnh mới đó, một số doanh nghiệp sẽ ứng phó tốt, một số khác thì không”, ông Doug Holtz-Eakin, cựu Giám đốc Văn phòng Ngân sách Quốc hội Mỹ nói trong một cuộc phỏng vấn với Fox Business hôm 10/3.

Từng là thành viên Ủy ban Điều tra Khủng hoảng Tài chính nghiên cứu về cuộc khủng hoảng kinh tế toàn cầu năm 2008, ông Eakin cho rằng các giám đốc của SVB đã có những quyết định tồi tệ.

"SVB có vẻ đã có mô hình kinh doanh thất bại. Ngân hàng này quản lý không tốt nguồn vốn cấp 1 của mình khi đổ dồn quá nhiều vào một loại tài sản. Họ cũng có cơ sở khách hàng hạn hẹp, tất cả đều là các công ty công nghệ, nói đúng hơn là những công ty tại Thung lũng Silicon. Vì vậy, tôi cho rằng đây là một trường hợp sụp đổ vì thất bại trong khâu quản lý, không liên quan tới vấn đề của hệ thống tài chính”, ông Eakin nói.