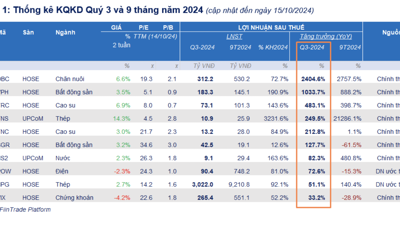

Chứng khoán Rồng Việt vừa có báo cáo triển vọng cổ phiều ngành tôn mạ trong đó điểm lại, tại thị trường nội địa, tổng sản lượng tiêu thụ trong Q3/2024 đạt 629.433 tấn tăng 23,9% so với cùng kỳ, lũy kế 9 tháng năm 2024 đạt 1,76 triệu tấn tăng 21%.

Về tình hình xuất khẩu, quý 3/2024 đạt 785.422 tấn tăng 39,4% so với cùng kỳ nhưng giảm nhẹ so với quý trước, lũy kế 9 tháng năm 2024 đạt 2,39 triệu tấn tăng 45,9%. Xuất khẩu vẫn duy trì đà tăng so với cùng kỳ năm trước, tuy nhiên, tỷ trọng xuất khẩu so với thị trường trong nước bắt đầu có xu hướng giảm 50% trong tháng 9/2024 khi giá thép thế giới trong Q3/2024 không được thuận lợi.

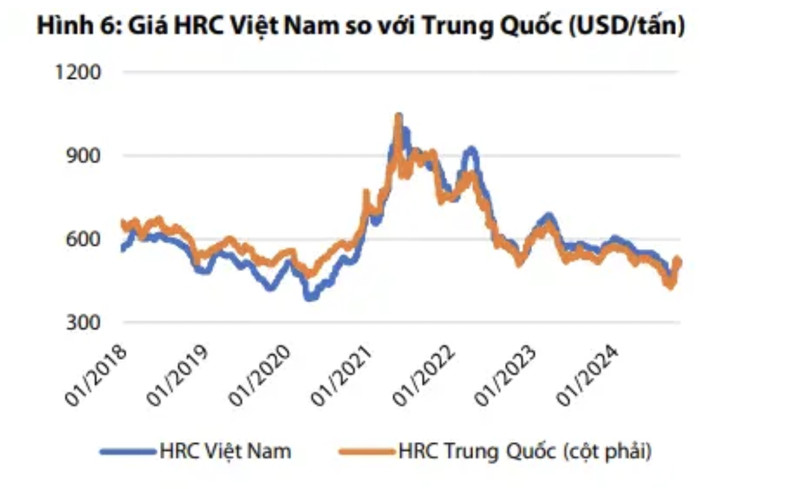

Sau thông tin về chính sách hỗ trợ kinh tế của Trung Quốc, giá HRC tại Trung Quốc và Việt Nam đã có dấu hiệu tăng trở lại, trong khi giá HRC tại các thị trường nhập khẩu như Bắc Mỹ hay Bắc Âu đang tăng nhẹ hoặc đi ngang. Điều này khiến biên độ giữa thị trường thép của các nước này so với Việt Nam không gia tăng, và biên độ duy trì mức thấp sẽ ảnh hưởng tiêu cực tới biên lợi nhuận xuất khẩu của các doanh nghiệp tôn mạ trong nửa sau năm 2024.

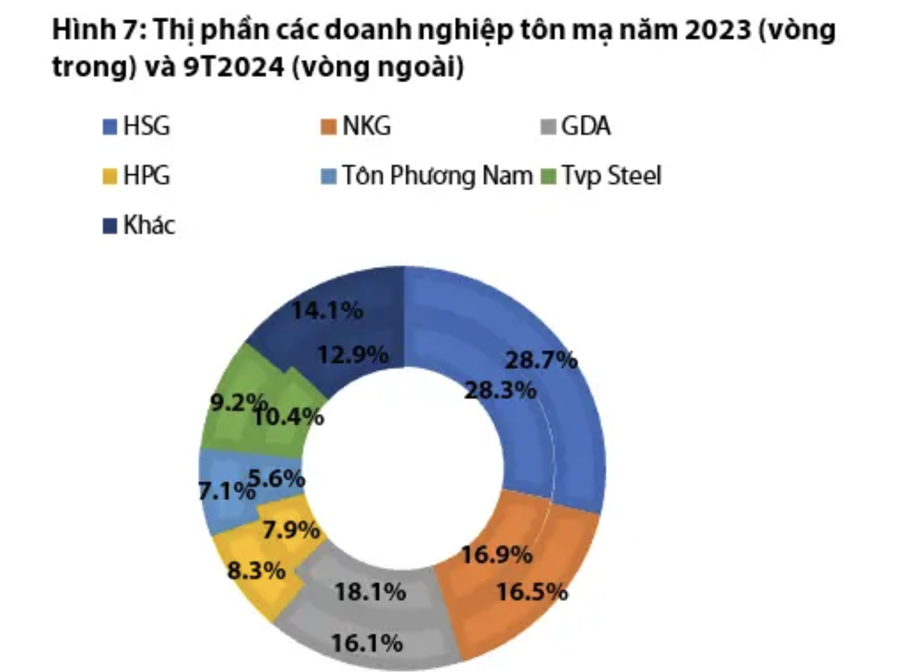

Tập đoàn Hoa Sen (HSG) duy trì thị phần nội địa dẫn đầu và đạt 26,2% trong 9 tháng đầu năm 2024. Đối với hai thị trường miền Bắc và miền Trung, HSG chiếm lần lượt 34,4% và 33,6% cách khá xa so với doanh nghiệp đứng thứ 2 là HPG (18,3% và 17%). Tại thị trường khu vực phía Nam thị phần các doanh nghiệp đồng đều hơn, với các doanh nghiệp lớn như HSG (20,7%), Tôn Đông Á (GDA, 20,1%), Tvp Steel (17,3%) và Thép Nam Kim (NKG, 13,7%).

Trong Q3/2024, NKG và Tôn Phương Nam có mức suy giảm về thị phần đáng kể lần lượt giảm 1,3% và 1,4%, HSG tiếp tục duy trì thị phần dẫn đầu ở 26,7%, HPG gia tăng thị phần trong nước lên 9,3% (tăng 1% so với Q2/2024) nhờ sự tăng trưởng sản lượng của thị trường miền Bắc.

Nhận định về triển vọng quý 4/2024, theo VDSC, trong tháng 9/2024, thông tin về gói kích thích kinh tế của Ngân hàng Nhân dân Trung Quốc đã tạo động lực tích cực cho ngành thép, giá thép HRC tại Trung Quốc đã phản ứng với tin này khi tăng 12% kể từ đầu tháng 9, do đó kì vọng giá HRC trong Q4/2024 tăng trở lại vùng 530 – 580 USD/tấn về lại vùng giá giao dịch trong quý 2/2024.

Mặc dù vậy, Hiệp hội Thép Thế giới (Worldsteel) hạ dự báo nhu cầu thép năm 2024 xuống -0,9%, với Trung Quốc giảm 3% và Ấn Độ tăng 8%. Trong năm 2025, Worldsteel cho rằng thị trường thép thế giới sẽ quay trở lại tăng trưởng 1,2%, nhóm dẫn dắt cho đà tăng này bao gồm Ấn Độ (+8,5%), MENA (+3,8%) và ASEAN (+3,5%). Trong khi đó, Trung Quốc tiếp tục giảm 1% và các nền kinh tế phát triển (Mỹ, Nhật, Hàn) chỉ phục hồi nhẹ trong năm 2025.

Đối với ngành thép trong nước, sau giai đoạn đầu năm tăng trưởng tốt về cả xuất khẩu và thị trường nội địa, dự báo thị trường nội địa sẽ duy trì tăng trưởng ổn định, trong khi xuất khẩu sẽ có sự sụt giảm trong quý 4/2024. Cụ thể, dự phóng sản lượng ngành tôn mạ đạt 1,3 triệu tấn trong Q4/2024 tăng 26,9% so với cùng kỳ năm ngoái. Cả năm 2024, dự phóng sản lượng nội địa có thể đạt 2,4 triệu tấn tăng 16,5% và xuất khẩu đạt 3 triệu tấn tăng 36,5%.

Cho năm 2025, dự kiến thị trường xuất khẩu sẽ gặp nhiều khó khăn khi thị trường Mỹ vốn chiếm khoảng 15% thị phần xuất khẩu thép khởi xướng điều tra kép chống bán phá giá và chống trợ cấp đối với thép chống ăn mòn (thép CORE) nhập khẩu từ Việt Nam.

Bên cạnh đó, thị trường tiêu thụ thép toàn cầu suy giảm tiêu thụ trong năm 2024, trong khi Việt Nam đã có mức nền xuất khẩu cao, điều này sẽ ảnh hưởng đến khả năng tăng trưởng trong năm 2025. Dự phóng sản lượng xuất khẩu sẽ đạt 2,88 triệu tấn giảm 5%, trong khi thị trường nội địa duy trì mức tăng trưởng 10% và đạt 2,65 triệu tấn.

Trên cơ sở đó, VDSC duy trì khuyến nghị cổ phiếu HSG trong đầu tư ngắn hạn, với giá mục tiêu ở mức 23.500 đồng tương ứng mức tăng 14% so với giá đóng cửa ngày 18/10/2024.

HSG được xem là lựa chọn phù hợp trong ngành tôn mạ vì thị trường bất động sản trong nước, đặc biệt khu vực phía Bắc, đang phục hồi, và HSG đang dẫn đầu thị phần; Mức độ phụ thuộc vào xuất khẩu của HSG giảm dần (59,7% trong Q3/2024 so với mức 68,9% trong Q1/2024); Giá HRC Trung Quốc đã tạo đáy, tạo động lực cho giá các sản phẩm thép nội địa phục hồi, từ đó giúp doanh nghiệp cải thiện biên lợi nhuận trong Q4/2024.