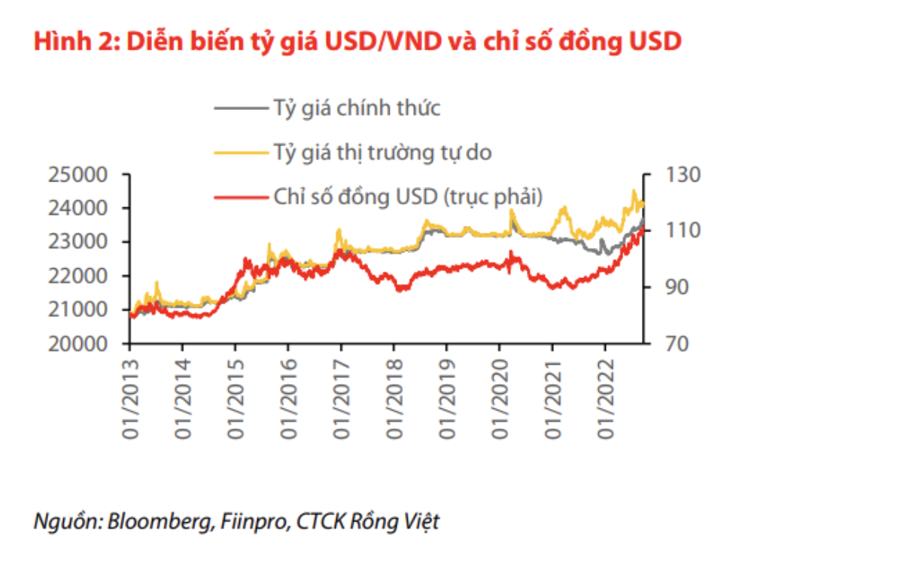

Trong báo cáo cập nhật triển vọng lãi suất, Chứng khoán Rồng Việt lo ngại tiền đồng có thể giảm giá 4-5% trong năm nay. Hiện chỉ số đồng USD đang được giao dịch ở mức 113,3, cao hơn 4,2% so với cuối tháng 8.

Trong bối cảnh Ngân hàng Trung ương các nước khác không kiên quyết đối phó với vấn đề lạm phát tăng cao như Fed, đồng USD sẽ có thể trở lại mức đỉnh cũ đã thiết lập vào đầu năm 2022 ở mức 120.3. Điều này đồng nghĩa với sức ép lên tỷ giá trong nước là không thể tránh khỏi khi các bộ đệm để giúp ổn định tỷ giá đã suy yếu.

Hiện tại, tỷ giá bán USD của Vietcombank đã tăng vọt lên 23.870 đồng/USD, tương ứng với mức tăng 4,1% so với đầu năm.

Kịch bản giảm giá với tiền đồng mà kỳ vọng cho cả năm 2022 khi đồng USD tăng mạnh là từ 4-5%. Hiện tại, dù chênh lệch lãi suất VND-USD trên thị trường liên ngân hàng vẫn dương đáng kể nhưng nhu cầu USD trong hệ thống vẫn chưa hạ nhiệt, kể từ sau quyết định nâng lãi suất điều hành, Ngân hàng Nhà nước vẫn tiếp tục phải bán ra gần 1,9 tỷ USD.

Đánh giá về triển vọng nâng lãi suất điều hành của Ngân hàng Nhà nước, theo VDSC, ngay sau cuộc họp của Fed, Thủ tướng đã yêu cầu Ngân hàng Nhà nước nâng tăng lãi suất điều hành và nhấn mạnh việc ổn định vĩ mô, kiểm soát lạm phát là ưu tiên hàng đầu.

Có thể thấy, sau 9 tháng kiên định giữ lãi suất điều hành để hỗ trợ nền kinh tế phục hồi sau đại dịch, vốn khá khó khăn trong quý 3 thì Chính phủ đã buông thành trì lãi suất trước áp lực lãi suất Fed tiếp tục tăng cao. Việc nâng lãi suất 100 điểm cơ bản có thể là coi hành động mang tính phòng thủ cao, bước tăng này cũng cao hơn và sớm hơn kỳ vọng của chúng tôi.

Hiện tại, mặt bằng lãi suất điều hành của Ngân hàng Nhà nước đã trở về bằng thời điểm đại dịch mới diễn ra là tháng 3/2020. Mức lãi suất như vậy khá an toàn với diễn biến lạm phát tại Việt Nam, hiện lạm phát bình quân kỳ vọng cho cả năm 2022 và 2023 lần lượt là 4,0 và 4,5%.

Mức lãi suất điều hành hiện tại cũng để phòng thủ cho khả năng Fed nâng lãi suất lên 4,5-4,75% trong năm 2022.

Nếu bám sát vào kịch bản Fed tiếp tục nâng lãi suất trong năm 2023 thì lãi suất điều hành có thể tăng thêm từ 50-100 điểm trong năm sau, về lại mức trước đại dịch.

Tuy nhiên, biến số ở đây là rủi ro rơi vào suy thoái của nền kinh tế Mỹ và tốc độ phục hồi của Việt Nam có thể chậm lại đáng kể từ quý 4/2022, các biến số này chắc chắn sẽ ảnh hưởng đến triển vọng nâng lãi suất của Fed và cả Ngân hàng Nhà nước trong thời gian tới.

Dữ liệu kinh tế quý 4 sẽ mang lại nhiều chỉ báo hơn cho triển vọng đường hướng lãi suất của năm sau.

Quyết định tăng lãi suất điều hành của Ngân hàng Nhà nước trước hết sẽ đẩy trần lãi suất huy động các kỳ hạn ngắn của các Ngân hàng Thương mại Cổ phần tư nhân, nhóm Ngân hàng Thương mại Cổ phần nhà nước sẽ dần nâng lãi suất từ cuối tháng 9 - đầu tháng 10.

Việc mặt bằng lãi suất trong nền kinh tế tăng lên đã diễn ra từ trước, quyết định nâng lãi suất điều hành là một hành động theo sau, hàm ý rằng không thể đối phó với áp lực bên ngoài nếu không tăng lãi suất điều hành. Tác động lan truyền đến lãi suất cho vay đã diễn ra từ trước đó, chỉ có điều sắp tới lãi suất cho vay sẽ tăng mạnh hơn giai đoạn vừa rồi.

Mức kỳ vọng của VDSC đối với mặt bằng lãi suất cho vay trong nền kinh tế của các doanh nghiệp là mức trước đại dịch xảy ra, trên cơ sở kết hợp với yếu tố nhu cầu vốn tín dụng đang cao trong khi cung thì bị siết bởi hạn mức tín dụng.