Chứng khoán Rồng Việt vừa có báo cáo cập nhật triển vọng thị trường chứng khoán tháng 4 trong đó nhấn manh mùa công bố báo cáo kết quả quý 1/2024 kỳ vọng mức tăng trưởng khiêm tốn.

Biên lợi nhuận đã phục hồi trong năm 2023 và quay trở lại mức bình thường trước dịch. Tuy nhiên tỷ đóng góp của nhóm bất động sản được kì vọng sẽ thấp hơn cùng kì năm trước do VHM không có nhiều dư địa backlog như cùng kì năm trước để bàn giao, điều này sẽ làm giảm biên lợi nhuận chung toàn thị trường khoảng 30bps so với cùng kỳ hay -2% so với cùng kỳ năm trước. Theo đó, lợi nhuận quý 1 dự kiến sẽ tăng trưởng ở mức 7% và lũy kế lợi nhuận sau thuế 12 tháng thay đổi tăng 2%.

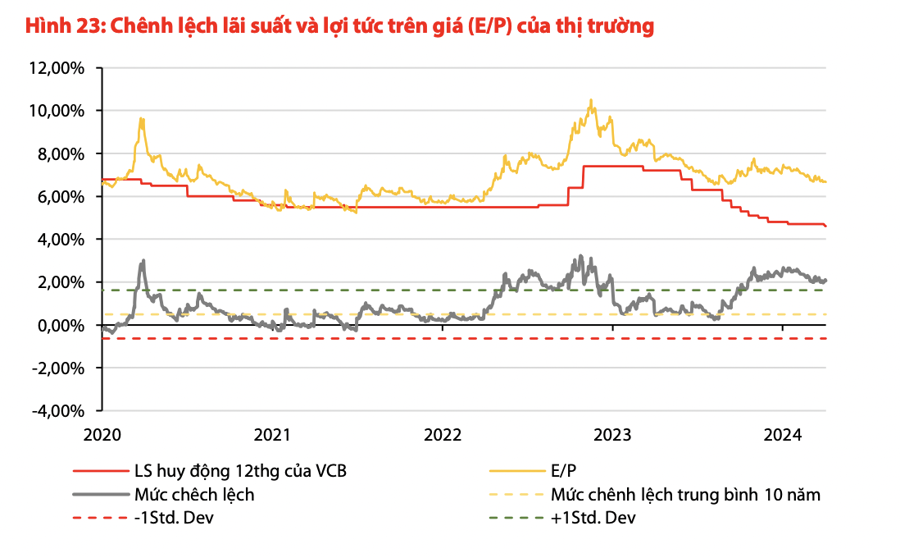

Về thanh khoản thị trường, tính đến nay đã tròn hơn một năm kể từ khi SBV đảo chiều định hướng hỗ trợ chính sách tiền tệ và cũng tương ứng với khoảng thời gian lãi suất tiết kiệm kỳ hạn 12 tháng trở lên đạt đỉnh và đi vào chu kỳ giảm về mức thấp kỷ lục trong 10 năm qua, tiệm cận ngưỡng lạm phát 4%.

Việc lãi suất thực tiệm cận mức 0 này sẽ kích cầu đầu tư đầu tư tiêu dùng trong nền kinh tế hay nói cách khác, VDSC kỳ vọng vòng quay tài sản sẽ được đẩy mạnh. Dòng vốn nội sẽ tìm đến các kênh đầu tư có mức rủi ro hơn và có lợi tưc hấp dẫn trong dài hạn như: vàng, bất động sản, cổ phiếu và các loại hình đầu tư khác.

Nếu như vàng đang hưởng lợi từ kỳ vọng sự đảo chiều chính sách tiền tệ của các NHTW lớn trên thế giới, thì mức chênh lệch lợi tức hiện tại của thị trường chứng khoán kết hợp với tiềm năng tăng trưởng trong dài hạn sẽ đủ sức hấp dẫn cho dòng tiền nội vào tìm kiếm cơ hội. Do đó mức thanh khoản tăng mạnh trong thời gian vừa qua sẽ tiếp tục được cũng cố trong thời gian tới.

Với mức P/E 14.9 lần hiện tại, định giá tương đối sát với P/E mục tiêu 15x lần cho VN-Index. Giả định kết quả kinh doanh quý 1/2024 phù hợp với dự phóng, lợi nhuận sau thuế 12 tháng toàn thị trường có thể ghi nhận mức tăng 2% hàm ý P/E thị trường sẽ điều chỉnh giảm và điểm số thị trường có thể tăng về quay trở lại mức P/E mục tiêu với một mức tương ứng là 2% tại điểm số đóng cửa ngày 29/3/2024.

Tuy nhiên, tỷ giá hiện tại vẫn rất áp lực, tỷ giá đã gần sát ngưỡng với mức SBV can thiệp 25.200 VND, VDSC nhận thấy rằng tâm lý thị trường thường biến động mạnh trong nhưng lúc tỷ giá có biến chuyển lớn. Với các yếu kéo và đẩy kể trên, kỳ vọng VN-Index sẽ biến động trong biên độ hẹp 1.220-1.320 trong tháng Tư.

Với dòng tiền còn khá dồi dào trên thị trường, VDSC cho rằng phần lớn thời gian của tháng 4 sẽ diễn ra các phiên “đỏ vỏ, xanh lòng”. Hay nói cách khác, kỳ vọng các nhóm cổ phiếu vốn hóa lớn đã tăng mạnh trong giai đoạn vừa qua sẽ dao động trong biên độ hẹp và là yếu tố duy trì chỉ số thị trường, trong khi các cổ phiếu vốn hóa vừa và nhỏ sẽ có mức tăng giá tốt hơn.

Mặc dù vậy, đây là cơ hội ngắn hạn nên nhà đầu tư chỉ dành một tỷ trọng nhất định để giao dịch nhóm cổ phiếu này. Danh mục tổng thể nhìn chung nên được đưa về trạng thái an toàn, theo hướng giảm mức sử dụng đòn bẩy và chốt lời khi cổ phiếu nắm giữ đã đạt mức lợi nhuận tốt.

Trong tháng Tư, một số thông tin vĩ mô mà nhà đầu tư có thể cần quan tâm bao gồm: Kết quả kinh doanh quý 1/2024; Mùa đại hội đồng cổ đông và kế hoạch kinh doanh 2024; Diễn biến tỷ giá.

Với mức nền thấp của năm 2023, các thông tin về kế hoạch 2024 cũng như kết quả kinh doanh Q1/2024 nhìn chung sẽ tích cực so với cùng kỳ. Mặc dù vậy, sự tích cực này là không ngoài kỳ vọng và đã được phản ánh vào giá cổ phiếu. Do vậy, diễn biến tỷ giá là yếu tố nhà đầu tư cần quan sát chặt chẽ hơn. Đặc biệt khi mà chỉ số đang neo ở vùng đỉnh của năm 2023 sau chuỗi dài tăng điểm, thông tin tiêu cực có thể gây áp lực lớn lên thị trường nhiều hơn là tác động hỗ trợ từ thông tin tích cực.