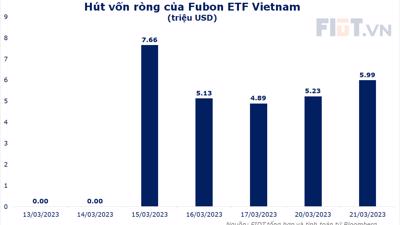

Thống kê cho thấy, giá trị vào ròng từ ngày 15/3/2023 đến nay của ETF Fubon Việt Nam đạt 1.500 tỷ, tương đương gần 38% giá trị huy động dự kiến. Trước đó quỹ này được Ngân hàng Trung ương Đài Loan phê duyệt số tiền huy động vốn bổ sung đợt 5 là 5 tỷ TWD xấp xỉ 160 triệu USD tương đương gần 4.000 tỷ đồng.

FUBON ETF BẤT NGỜ BỊ RÚT RÒNG

Tuy nhiên, cường độ vào ròng của ETF Fubon Việt Nam đã chậm lại trong cuối tháng 3 và chính thức rút ròng trong khoảng 1 tuần trở lại đây. Xu hướng rút ròng bắt đầu từ phiên 6/4 với giá trị ròng 18 tỷ đồng; phiên 7/4 vào ròng 33 tỷ đồng nhưng phiên 10/4 lại rút ròng 23 tỷ đồng. Lũy kế trong vòng 4 phiên vừa qua, ETF Fubon Việt Nam rút ròng 6,6 tỷ đồng.

Nhận định về xu hướng rút ròng của Fubon ETF trong tuần vừa qua, ông Nguyễn Thế Minh, Giám đốc khối phân tích khách hàng cá nhân, Công ty CP Chứng khoán Yuanta cho rằng, các ETF không giống với các quỹ đóng hay quỹ truyền thống, họ tracking theo chỉ số, nguyên tắc đầu tư của các ETF để làm sao giá trị tài sản ròng (NAV) của quỹ đó đi theo chỉ số mà họ đưa ra.

Như vậy, khi các quỹ ETF được huy động ròng là lúc thị trường đi lên, giá giao dịch chứng chỉ quỹ ETF cao hơn giá trị tài sản ròng NAV (premium) trên 2% thì quỹ có trạng thái hút tiền, hay nói cách khác là được huy động tiền. Trong ngày quỹ Fubond ETF được phép huy động thêm 4.000 tỷ, khi đó tỷ lệ Premium là 4-5%, thông thường tỷ lệ cao như vậy quỹ ETF sẽ dễ hút tiền.

Ngược lại, thời gian gần đây, tỷ lệ này có khuynh hướng giảm lại, hoặc khi premium bị âm thì quỹ dừng huy động ròng và có thể bị rút ra nếu tỷ lệ này giảm mạnh dưới mức 0%.

Chưa kể, Fubon ETF niêm yết nên phụ thuộc cả vào thị trường chứng khoán Đài Loan. Thời gian vừa rồi chỉ số chứng khoán Đài Loan chững lại giá của chứng chỉ quỹ khựng lại nên tỷ lệ premium cân bằng thì họ dừng huy động lại hoặc bị rút ra.

Định giá thị trường giảm hấp dẫn cũng là một trong những lý do khiến các ETF như Fubon ETF giảm cường độ bỏ tiền vào chứng khoán Việt Nam.

Nhóm phân tích của Chứng khoán VDSC ước tính, lợi nhuận sau thuế Q1/2023 tăng trưởng âm 17%. Tăng trưởng Q1/2023 chủ yếu bị kéo giảm bởi ngành nguyên vật liệu, Bất động sản và Hàng tiêu dùng, vốn chiếm tỷ trọng cao trong cơ cấu lợi nhuận sau thuế Q1 năm ngoái, trong khi kỳ vọng lợi nhuận của ngành Ngân hàng đi ngang so với cùng kỳ.

Trong khi đó, kịch bản cơ sở cho tăng trưởng lợi nhuận Q1 của VDSC đang hàm ý định giá P/E của VN-Index tăng lên khoảng 15 lần. Do đó, nhóm này lo ngại về rủi ro thị trường giảm định giá sau khi mùa báo cáo Quý 1 diễn ra.

Còn SGI Captial cho rằng, trong bốn tháng 10/2022-1/2023, dòng tiền ngoại đã ồ ạt đổ vào Việt Nam mua ròng tận dụng nhịp giảm mạnh của VN-Index, và sau đó là dòng tiền tiếp diễn mua ròng theo theme thị trường mới nổi hưởng lợi nhờ USD index giảm và Trung Quốc mở cửa phục hồi.

"Trong kịch bản kinh tế Mỹ và toàn cầu bước vào suy thoái trong nửa cuối 2023, kỳ vọng phục hồi kinh tế Việt Nam sẽ chịu ảnh hưởng tiêu cực và tác động trực tiếp nhất lên thị trường chứng khoán là dòng tiền phân bổ vào kênh cổ phiếu trên toàn cầu sẽ suy giảm, qua đó dòng vốn FII có thể sẽ rút ròng khỏi Việt Nam qua các ETF, Quỹ mở, và Pnotes,…", SGI Capital nhấn mạnh.

DÒNG VỐN SẼ QUAY TRỞ LẠI VÀO CUỐI NĂM

Chuyên gia phân tích SSI Research nhận định, mặc dù Chính phủ và Ngân hàng Nhà nước đã liên tục ra các chính sách nhằm tháo gỡ phần nào những nút thắt trên thị trường trái phiếu doanh nghiệp và bất động sản, tuy nhiên triển vọng kết quả kinh doanh dự kiến không quá tích cực trong nửa đầu năm 2023.

Áp lực chốt lời hoặc tái cơ cấu danh mục đầu tư từ nhóm quỹ chủ động sẽ cao hơn trong thời gian tới sau 6 tháng vào ròng liên tục hay xu hướng mùa vụ giải ngân giai đoạn đầu năm từ nhóm quỹ ETF sẽ không còn quá mạnh mẽ nữa.

Ở góc nhìn tích cực hơn, ông Nguyễn Thế Minh cho rằng dòng vốn ETF nói riêng và dòng vốn ngoại nói chung sẽ lại vào mạnh trong 6 tháng cuối năm 2023.

Thứ nhất, đối với quỹ chủ động: Các quỹ truyền thống được vận hành bằng con người thì quý 2 là thời điểm cấu trúc xong danh mục, giảm tỷ trọng cổ phiếu bất động sản xuống, qua giai đoạn này các quỹ chủ động dôi dư tiền mặt tốt hơn và giải ngân mua ròng trở lại.

Thứ hai, với quỹ bị động: Khả năng cao 6 tháng cuối năm các ETF huy động tốt dựa trên kỳ vọng cao thị trường tăng cuối năm, lúc đó quỹ ETF dễ huy động ròng hơn so với bây giờ. Giai đoạn tháng 11/2022 - tháng 1/2023 ETF huy động ròng là do thị trường các nước khác tăng tốt, thị trường Việt Nam giảm và đi ngang nên định giá hấp dẫn dễ hút ròng tiền.

Hiện tại, chứng khoán Việt Nam tăng lại, giá chứng chỉ quỹ tăng và tỷ lệ Premium không còn hấp dẫn để mua nữa. Tuy nhiên, các ETF sau thời điểm tháng 6 họ sẽ quay lại mua ròng.

"Tổng thể chung khối ngoại mua ròng trở lại vào thời điểm 6 tháng cuối năm 2023", ông Minh nhấn mạnh.

Trong tháng 3, nhóm quỹ ngoại vào ròng tổng cộng 1.789 tỷ đồng với sự quay trở lại của quỹ Fubon kể từ ngày 15/3. Tổng dòng vốn ETF vào Việt Nam trong tháng 3 đạt 1.100 tỷ đồng, cải thiện so với tháng 2 nhưng vẫn thấp hơn so với giai đoạn trước đó. Tính chung Quý 1, tổng dòng vốn ETF đạt 6 nghìn tỷ đồng, với đóng góp chủ yếu từ VanEck (+2,2 nghìn tỷ đồng), Fubon (1,5 nghìn tỷ) là DB FTSE (+1,2 nghìn tỷ đồng).