Số liệu mới được công bố bởi Tổng cục Thống kê cho thấy, thiếu vắng các dự án lớn nên quý 1 năm nay vốn đăng ký lẫn vốn giải ngân vốn đầu tư nước ngoài (FDI) đều giảm so với cùng kỳ năm ngoái.

Tổng số vốn FDI đăng ký vào Việt Nam tính đến ngày 20/3/2023 bao gồm vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt 5,45 tỷ USD, giảm 38,8% so với cùng kỳ năm trước.

VÌ ĐÂU VỐN FDI VÀO VIỆT NAM SUY YẾU?

Dòng vốn FDI vào Việt Nam suy yếu do các kế hoạch đầu tư mới và mở rộng sản xuất bị ảnh hưởng trong bối cảnh kinh tế toàn cầu gặp nhiều bất ổn, bao gồm (1) tăng trưởng toàn cầu chậm lại, (2) lạm phát cao đè nặng lên chi tiêu của người tiêu dùng và (3) thanh khoản thị trường tài chính thắt chặt do FED tăng lãi suất.

Bên cạnh đó, theo đánh giá của VnDirect, sự cạnh tranh thu hút FDI giữa Việt Nam và các quốc gia trong khu vực ngày càng gay gắt.

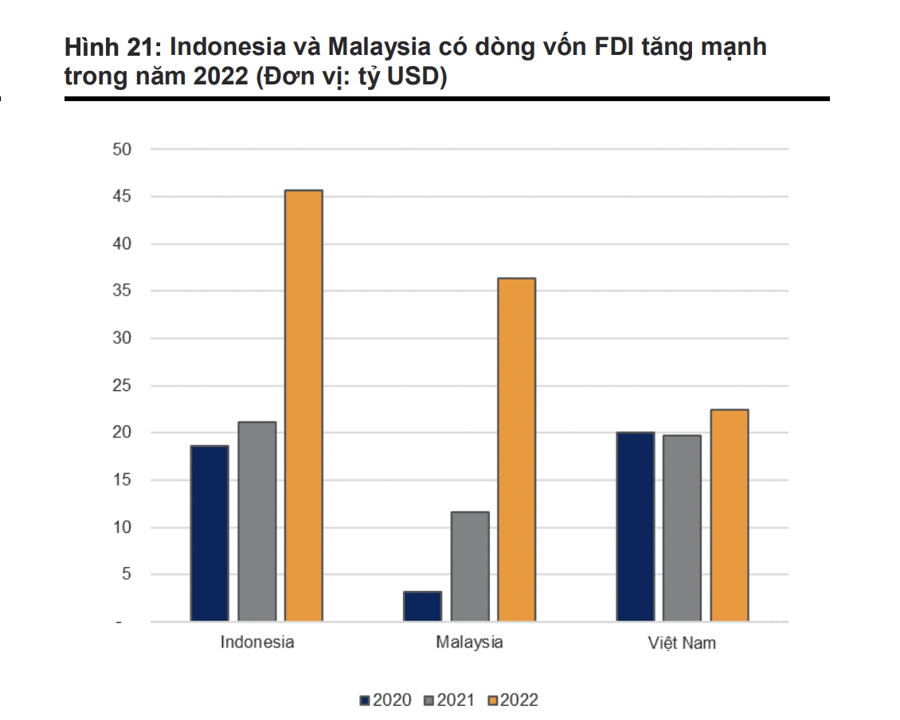

Việc Indonesia ban hành Luật Omnibus trong năm 2020 đã mang đến nhiều cơ hội đầu tư và hoạt động cho các công ty nước ngoài vào quốc gia này. Kể từ đó, dòng vốn FDI vào Indonesia tăng trưởng tích cực 10% so với cùng kỳ trong năm 2021 và 44% so với cùng kỳ trong năm 2022, tăng lên đến 45,6 tỷ USD.

Việt Nam và Indonesia là hai quốc gia nhận được nhiều vốn FDI nhất. Nếu như Việt Nam đang chuyển mình thành trung tâm sản xuất thiết bị điện tử thì Indonesia lại hướng đến phát triển chuỗi cung ứng xe điện.

Sự phát triển của ngành xe điện và bán dẫn sẽ định hình bối cảnh đầu tư tại ASEAN. Những sự thay đổi lớn trong hai ngành này bao gồm thu hút nhiều loại hình nhà đầu tư mới, gia tăng thêm các phân khúc mới trong chuỗi giá trị, mở rộng công suất và tham gia nhiều hơn vào mạng lưới sản xuất khu vực.

Do tiềm năng về thu hút vốn đầu tư FDI của hai ngành này trong các năm tới tiếp tục tăng cao, các nước trong khu vực đã tích cực đẩy mạnh hút vốn FDI cho sản xuất xe điện, bao gồm cả sản xuất pin, đồng thời khuyến khích người tiêu dùng sử dụng xe điện. Tuy nhiên, Việt Nam đang chậm hơn so với các nước khác trong xu hướng này, khiến cho Việt Nam có thể bị giảm sức hấp dẫn trong việc thu hút dòng vốn FDI.

VIỆT NAM ĐANG CHẬM HƠN SO VỚI CÁC QUỐC GIA TRONG KHU VỰC

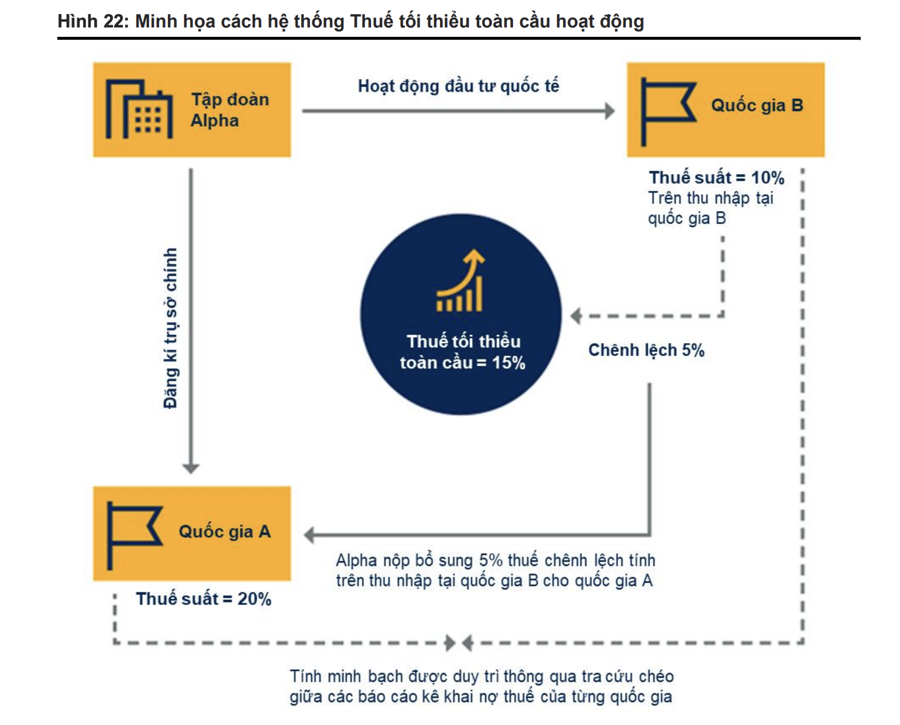

Cũng theo VnDirect, “thuế tối thiểu toàn cầu” do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) khởi xướng, nhằm giải quyết các rủi ro tiềm ẩn về thuế phát sinh từ quá trình số hóa nền kinh tế, là một phần của chương trình Chống xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận (BEPS).

Chính sách này xuất phát từ các nước phát triển - nơi xuất xứ của nguồn vốn đầu tư lớn và đã được 141 quốc gia, vùng lãnh thổ, bao gồm Việt Nam thông qua. Bắt đầu từ năm 2024, một số quốc gia sẽ áp dụng mức thuế suất tối thiểu toàn cầu 15% với các công ty lớn có doanh thu từ 750 tr EUR trở lên.

Hiện nay, Việt Nam đang sử dụng ưu đãi thuế quan như một công cụ đòn bẩy tài chính để thu hút các nhà đầu tư nước ngoài. Việt Nam hiện đang đưa ra ưu đãi thuế quan ở mức 10%, 15% và 17% tùy theo lĩnh vực, ngành, quy mô và địa điểm đầu tư. Trong một số trường hợp đặc biệt, mức thuế ưu đãi có thể ở mức 5%, 7% và 9%.

Việc áp dụng thuế tối thiểu toàn cầu sẽ tạo ra một số thách thức đối với việc thu hút FDI. Cụ thể, nếu áp dụng chính sách này quá sớm, Việt Nam sẽ mất lợi thế về ưu đãi thuế quan. Khi áp dụng mức thuế tối thiểu toàn cầu, các doanh nghiệp FDI sẽ phải nộp phần thuế chênh lệch cho quốc gia đặt trụ sở chính, khiến ưu đãi thuế quan không còn tác dụng.

Nếu Việt Nam áp dụng chính sách này muộn hơn so với quốc gia mà doanh nghiệp FDI đặt trụ sở chính thì sẽ dẫn tới: (1) Việt Nam sẽ không thu được phần thuế chênh lệch. Với hơn 100 doanh nghiệp FDI, mỗi năm ngân sách quốc gia sẽ thất thu vài tỷ USD, (2) môi trường đầu tư bị ảnh hưởng, do các nhà đầu tư sẽ chuyển hướng đầu tư sang các quốc gia khác có cơ chế chia sẻ lợi ích liên quan đến quy định thuế mới này. Bất kỳ quốc gia nào áp dụng thuế tối thiểu toàn cầu đều phải đàm phán với các doanh nghiệp FDI để thực hiện cơ chế chia sẻ lợi ích.

Để thích ứng với chính sách thuế mới này, một số quốc gia đang nghiên cứu về việc sử dụng Thuế bổ sung tối thiểu nội địa. Khi áp dụng thuế bổ sung tối thiểu nội địa, Chính phủ có thể bảo vệ quyền đánh thuế của mình bằng cách thu thêm một khoản thuế chênh lệch giữa thuế tối thiểu nội địa và thuế ưu đãi dành cho doanh nghiệp FDI trước khi khoản thuế đó được truy thu về nước đặt trụ sở chính.

Một lần nữa, Việt Nam lại đang chậm hơn các nước cạnh tranh trong khu vực. Gần đây, Malaysia đã ban hành thuế bổ sung tối thiểu nội địa, song song với việc áp dụng thuế tối thiểu toàn cầu.

Indonesia đã ban hành một nghị định mới cho phép thực hiện thuế tối thiểu toàn cầu dựa trên hệ thống quy định về các biện pháp chống thất thu thuế và thỏa thuận thuế đối với đầu tư nước ngoài, chúng tôi nhận thấy tác dụng cũng tương tự như thuế bổ sung tối thiểu nội địa.

Thái Lan cũng đang chủ động ưu tiên nghiên cứu và triển khai thuế bổ sung tối thiểu nội địa.

"Trong bối cảnh thời điểm áp dụng mức thuế tối thiểu toàn cầu ngày càng cận kề, các dự án KCN sở hữu vị trí chiến lược, gần khu vực giao thông trọng điểm, có hạ tầng chất lượng cao theo hướng đồng bộ, hiện đại và mang lại nhiều tiện ích nhất cho nhà đầu tư sẽ càng trở nên hấp dẫn hơn", VnDirect nhấn mạnh.