Ngân hàng TMCP Ngoại Thương Việt Nam - Vietcombank (mã VCB-HOSE) công bố nghị quyết HĐQT về việc chia trả cổ tức năm 2019 bằng cổ phiếu và năm 2020 bằng tiền.

Cụ thể: Vietcombank sẽ trả cổ tức bằng cổ phiếu năm 2019 với tỷ lệ 27,6% (1.000 cổ phiếu sẽ được nhận 276 cổ phiếu mới). Theo đó, Vietcombank dự kiến phát hành 1.023.650.175 cổ phiếu để chia cổ tức năm 2019. Sau phát hành, vốn điều lệ của VCB sẽ thêm 10.236 tỷ đồng lên hơn 47.325 tỷ đồng.

Đồng thời, VCB cũng sẽ trả cổ tức tiền mặt năm 2020 với tỷ lệ 12% (1 cổ phiếu VCB sẽ nhận 1.200 đồng). Ngày đăng ký cuối cùng để thực hiện quyền nhận cổ tức là 23/12/2021. Ngày chi trả cổ tức bằng tiền mặt cho cổ đông là 5/1/2022.

Như vậy, với 3.708.877.448 cổ phiếu đang lưu hành, VCB sẽ chi hơn 4.451 tỷ đồng để trả cổ tức năm 2020.

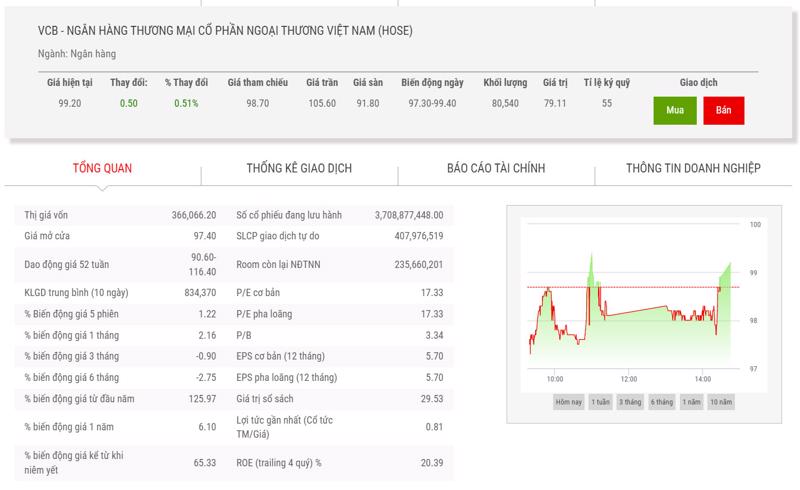

Đóng cửa phiên giao dịch hôm nay (ngày 9/12/2021), giá cổ phiếu VCB tăng thêm 0,51% đứng ở mức 99.200 đồng/cp.

Trước đó, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) đã nâng giá mục tiêu thêm 4,0% lên 105.200 đồng/CP và duy trì khuyến nghị "phù hợp thị trường" đối với cổ phiếu VCB.

VCSC cho biết giá mục tiêu cao hơn là do định giá cao hơn theo phương pháp P/B mục tiêu khi chúng tôi cập nhật giá trị sổ sách đến cuối năm 2022 mặc dù đã giảm P/B mục tiêu từ 3,03 lần xuống 2,95 lần. Định giá thu nhập thặng dư của chúng tôi giảm 4,4% so với Báo cáo cập nhật cuối cùng của chúng tôi.

Ngoài ra, VCSC điều chỉnh giảm lợi nhuận sau thuế sau lợi ích cổ đông thiểu số dự phóng năm 2021 xuống 0,6% so với báo cáo trước đó do chi phí dự phòng tăng 15,9% và chi phí hoạt động kinh doanh (OPEX) tăng 2,7%, được bù đắp một phần bởi mức tăng 3,6% trong thu nhập từ lãi (NII) và mức tăng 3,4% trong thu nhập ngoài lãi (NOII).

Đồng thời, VCSC cũng điều chỉnh giảm tổng dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số 2022-2025 7,9%, đến từ mức tăng tổng cộng 15% trong dự báo trích lập dự phòng và mức giảm 3,6% tổng dự báo NII của chúng

tôi.

Bên cạnh đó, chúng tôi duy trì giả định về đợt phát hành dự kiến 307,6 triệu cổ phiếu thông qua phát hành riêng lẻ/công khai sẽ diễn ra vào năm 2022 với giá 95.000 đồng/cổ phiếu. ROE và ROA năm 2021 của chúng tôi đạt lần lượt là 20,7% và 1,52% so với trung bình của các ngân hàng khác là 20,8% và 2,06%. Tuy nhiên, chúng tôi cho rằng VCB đã có định giá khá phù hợp với P/B năm 2021 là 3,25 lần.

VCSC cho biết rủi ro chính đối với VCB là việc huy động vốn không đạt được hiệu quả như mong đợi và rủi ro tiền gửi USD giảm, chủ yếu từ các doanh nghiệp lớn, vốn không trả lãi và được cho là lượng CASA ít ổn

định hơn CASA bán lẻ.