Trong năm 2024, dự kiến lãi suất sẽ ổn định và nhà đầu tư sẽ tập trung vào tăng trưởng lợi nhuận và định giá cổ phiếu. Điều này sẽ hỗ trợ mức tăng nhẹ của giá cổ phiếu. Định giá rẻ của thị trường và một vài yếu tố hỗ trợ khác sẽ thúc đẩy thị trường tăng vào đầu năm 2024.

Cụ thể, theo quỹ đầu tư này, việc triển khai hệ thống giao dịch KRX mới trong quý 1 sẽ giúp giải quyết một số vấn đề kỹ thuật, có thể giúp Việt Nam được nâng hạng từ thị trường cận biên lên thị trường mới nổi bởi FTSE-Russell vào khoảng cuối năm. Tiếp theo là kỳ vọng phiên họp đặc biệt của Quốc hội vào tháng 1 sẽ giúp giải quyết một số vấn đề của thị trường bất động sản.

Thêm nữa, sự tăng trưởng yếu của nền kinh tế và lợi nhuận doanh nghiệp vào nửa đầu năm 2023 có thể sẽ dẫn đến mức lợi nhuận tăng vọt của các công ty trong cùng kỳ 2024.

Tốc độ tăng trưởng GDP của Việt Nam đã tăng đều trong suốt năm 2023, gấp đôi từ mức tăng 3,3% so với cùng kỳ trong quý 1 lên mức tăng 6,7% trong quý 4. Sự tăng trưởng này là đáng khích lệ vì đồng nghĩa với việc phục hồi kinh tế đang trên đà và tăng trưởng thấp trong giai đoạn đầu năm 2023 sẽ tạo ra những mức lợi nhuận tăng vọt của các công ty trong cùng kỳ 2024, và sẽ thu hút sự chú ý của nhà đầu tư đến thị trường chứng khoán.

VinaCapital dự kiến lợi nhuận của các công ty niêm yết sẽ phục hồi từ không tăng trưởng trong năm 2023 lên mức tăng trưởng 10-15% trong năm 2024, nhưng lợi nhuận giữa các ngành sẽ có khác biệt lớn.

Ví dụ, lợi nhuận của các công ty tiêu dùng niêm yết dự kiến có thể tăng hơn 30% năm nay khi tâm lý và chi tiêu hồi phục. Còn lợi nhuận của các nhà phát triển bất động sản (không tính Vinhomes) có thể phục hồi lên mức tăng hơn 100% năm nay nhờ sự hồi phục khiêm tốn của hoạt động phát triển bất động sản. Biên độ dao động của cả hai ngành này đều lớn hơn nhiều so với biên độ dao động mà VinaCapital dự kiến cho thị trường chung.

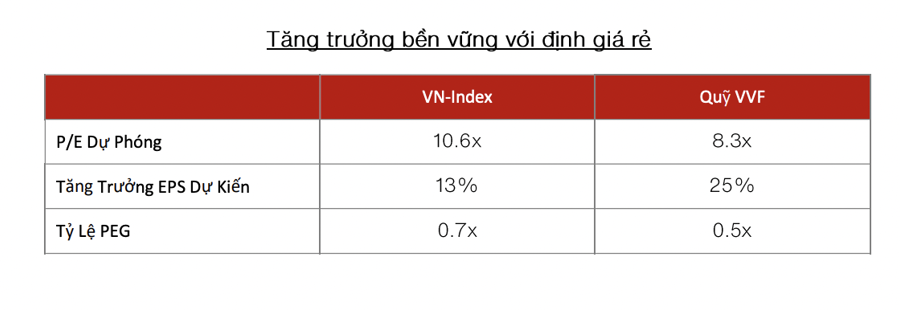

Ngoài ra, định giá tổng thể của thị trường hiện đã rất hấp dẫn với chỉ số P/E tương lai là 10 lần và với mức tăng trưởng EPS 10-15%, tương đương với mức PEG khoảng 0,7x.

VinaCapital đưa ra một số ngành ưa thích gồm Công nghệ thông tin, một số Ngân hàng, Nhà phát triển bất động sản, Doanh nghiệp hàng tiêu dùng không thiết yếu và Công ty chứng khoán.

Cụ thể, với công ty tiêu dùng, dự báo lợi nhuận các công ty tiêu dùng niêm yết sẽ hồi phục từ mức giảm 22% trong năm 2023 lên 33% trong năm 2024 mặc dù có sự tăng trưởng nhẹ trong tổng bán lẻ thực tế từ 7,1% năm 2023 lên 7,5% năm 2024.

Với các nhà phát triển bất động sản, trừ Vinhomes, sẽ hưởng lợi từ sự phục hồi khiêm tốn trong hoạt động phát triển bất động sản ở Việt Nam trong năm nay, điều này phù hợp với dự báo của Chính phủ và dự kiến sẽ dẫn đến sự phục hồi trong lợi nhuận của ngành từ mức giảm 51% lên tăng 109% trong năm 2024. Với Vinhomes, dự báo lợi nhuận sẽ giảm khoảng 20% trong năm nay sau khi tăng gần 30% năm 2023.

Với ngân hàng, cổ phiếu nhóm này sẽ hưởng lợi từ tăng trưởng lợi nhuận từ khoảng 7% năm 2023 lên 18% năm 2024. Định giá cổ phiếu ngân hàng tại Việt Nam thấp hơn một độ lệch chuẩn so với trung bình năm năm. Hiện đang giao dịch ở mức khoảng 1,8x P/B so với khoảng 17% ROE dự kiến vào năm 204. Kỳ vọng lợi nhuận các ngân hàng được thúc đẩy bởi tăng trưởng tín dụng nhanh chóng đối với cả nhà phát triển bất động sản và người mua nhà mới, phù hợp với kỳ vọng về sự phục hồi khiêm tốn trong bất động sản năm nay.

Ngành công nghệ thông tin, với FPT kỳ vọng tổng doanh thu tăng 24% năm 2024.

Với các công ty chứng khoán, lợi nhuận tăng nhanh từ mức 14% năm 2023 lên 38% năm 2024 bởi lãi suất thấp hơn sẽ hỗ trợ giao dịch ký quỹ nhiều hơn và các hoạt động ngân hàng đầu tư bị hoãn năm ngoái do nền kinh tế chậm chạp có khả năng được tiếp tục trong năm nay.

Cuối cùng, theo VinaCapital, thị trường chứng khoán Việt Nam có hàng trăm cổ phiếu nhỏ và vừa, nhiều trong số đó không được theo dõi sát sao hoặc hiểu rõ bởi nhà đầu tư trong nước. Bộ cổ phiếu này là nguồn cơ hội tiềm năng để vượt trội thị trường bởi nó cho phép nhà đầu tư thấy có những viên ngọc ẩn có thể vượt trội đáng kể so với thị trường.