Theo báo cáo tổng quan thị trường trái phiếu doanh nghiệp quý 1/2025 vừa được VIS Rating công bố, tổng lượng trái phiếu doanh nghiệp phát hành mới trong quý 1/2025 chỉ đạt 25 nghìn tỷ VND, giảm 12% so với cùng kỳ năm trước. Đáng chú ý, đây là giá trị phát hành mới thấp nhất trong vòng 5 năm qua, chủ yếu do thiếu vắng các hoạt động phát hành riêng lẻ, khi chỉ có hai đợt phát hành được công bố với giá trị vỏn vẹn 2.000 tỷ VND trong quý.

Ngược lại, lượng phát hành trái phiếu ra công chúng lại trở thành điểm sáng, đạt 23,13 nghìn tỷ VND, tăng mạnh 68% so với cùng kỳ và là mức cao nhất trong 5 năm qua, chủ yếu nhờ vào đóng góp tích cực từ các ngân hàng và công ty chứng khoán. Đáng chú ý, các hồ sơ phát hành này đã được Ủy ban Chứng khoán Nhà nước phê duyệt trước ngày 1/1/2025, thời điểm các sửa đổi mới của Luật Chứng khoán bắt đầu có hiệu lực.

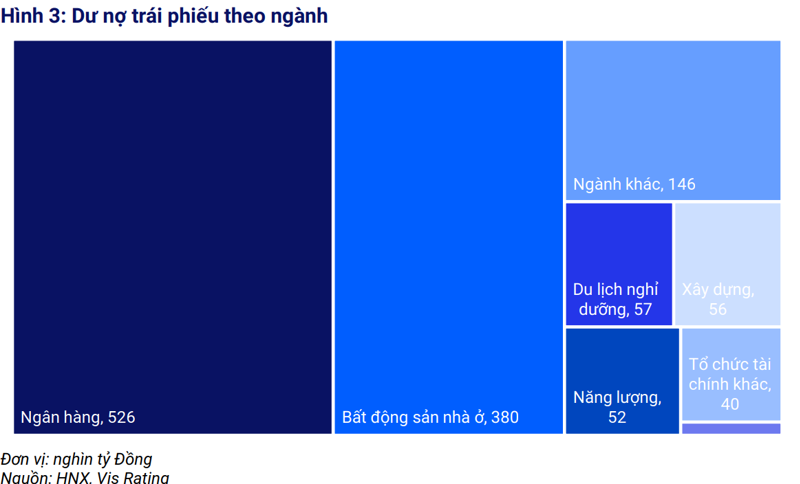

Mặc dù lượng phát hành mới giảm, tổng dư nợ trái phiếu toàn thị trường vẫn tăng nhẹ lên 1.262 nghìn tỷ đồng, tăng 4,9% so với cùng kỳ. Trong đó, ngành ngân hàng tiếp tục chiếm tỷ trọng lớn nhất với 41,7%, tiếp theo là bất động sản nhà ở với 30,3%.

Trái ngược với sự trầm lắng của thị trường sơ cấp, thị trường thứ cấp trái phiếu doanh nghiệp lại cho thấy sự sôi động hơn. Trong quý 1/2025, giá trị giao dịch trái phiếu doanh nghiệp thứ cấp trung bình đạt 5.239 tỷ đồng/ngày, tăng 18% so với cùng kỳ. Phần lớn khối lượng giao dịch (40%) tập trung vào các trái phiếu có kỳ hạn còn lại từ 3 - 4 năm, chủ yếu từ các tổ chức tài chính.

Cũng trong quý 1/2025, theo VIS Rating, thị trường ghi nhận thêm 3 đợt chậm trả lãi trái phiếu mới từ 3 tổ chức phát hành lần đầu ghi nhận chậm trả, với tổng giá trị trái phiếu liên quan là 4.854 tỷ đồng. Trong đó, các trường hợp chậm trả từ Công ty Xi măng Long Thành và Tập đoàn R&H phản ánh tình hình tài chính khó khăn của các doanh nghiệp này, vốn liên tục báo lỗ trong giai đoạn 2022-2023 do những thách thức trong lĩnh vực kinh doanh cốt lõi là xi măng và bất động sản nghỉ dưỡng. Trường hợp chậm trả còn lại của Công ty Xây dựng Tracodi nằm trong số các trái phiếu bị đình chỉ giao dịch liên quan đến hệ sinh thái BCG.

Dù có thêm các trường hợp mới, tỷ lệ chậm trả toàn thị trường vẫn duy trì ổn định ở mức 14,6% vào cuối tháng 3/2025 do chưa có sự biến động lớn. Tuy vậy, thị trường cần tiếp tục được quan sát thêm khi có 7/22 trái phiếu đáo hạn vào tháng 4/2025 được đánh giá có hồ sơ tín dụng yếu, trong đó 3 trái phiếu đã chậm trả lãi.

Một tín hiệu đáng mừng là tình hình xử lý nợ chậm trả đã có những chuyển biến tích cực. Trong quý 1/2025, 17 tổ chức phát hành đã thanh toán một phần hoặc toàn bộ dư nợ gốc chậm trả với tổng giá trị 8.081 tỷ đồng, tăng 83% so với cùng kỳ. Các đơn vị có giá trị thanh toán lớn nhất bao gồm Công ty tập đoàn đầu tư địa ốc No Va, Công ty Cổ phần Công nghiệp Năng lượng Ninh Thuận và Saigon Glory. Nhờ đó, tỷ lệ thu hồi nợ gốc chậm trả đã tăng 2,7% từ cuối năm 2024 lên mức 28,2% vào cuối quý 1/2025.