Chính sách tiền tệ nới lỏng đã hỗ trợ đà tăng giá của cổ phiếu ngành chứng khoán trong năm 2023, đặc biệt là cổ phiếu vốn hóa vừa và nhỏ. Trong báo cáo cập nhật vừa công bố, VnDirect tin rằng trong năm 2024, với mục tiêu tăng trưởng kinh tế 6%-6,5% mà Chính phủ đặt ra, chính sách tiền tệ sẽ tiếp tục được nới lỏng để hỗ trợ nền kinh tế.

Một số yếu tố góp phần làm tăng chỉ số VN-Index và cổ phiếu trong ngành chứng khoán bao gồm: các công ty chứng khoán tăng vốn thành công; hệ thống KRX dự kiến vận hành và triển vọng nâng hạng thị trường lên thị trường mới nổi thúc đẩy tính thanh khoản của thị trường; và sự quay trở lại của dòng vốn đầu tư nước ngoài.

Thời gian gần đây, Chính phủ đang ưu tiên nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi. Nhiều nhà đầu tư cho rằng việc nâng hạng có tầm quan trọng đáng kể đối với thị trường chứng khoán và giúp thu hút thêm vốn từ các quỹ đầu tư toàn cầu.

Hơn nữa, các nhà đầu tư cũng kỳ vọng rằng việc nâng hạng thị trường chứng khoán sẽ giúp các công ty vốn hóa lớn dễ dàng huy động vốn hơn từ các nhà đầu tư nước ngoài với nguồn tài chính dồi dào.

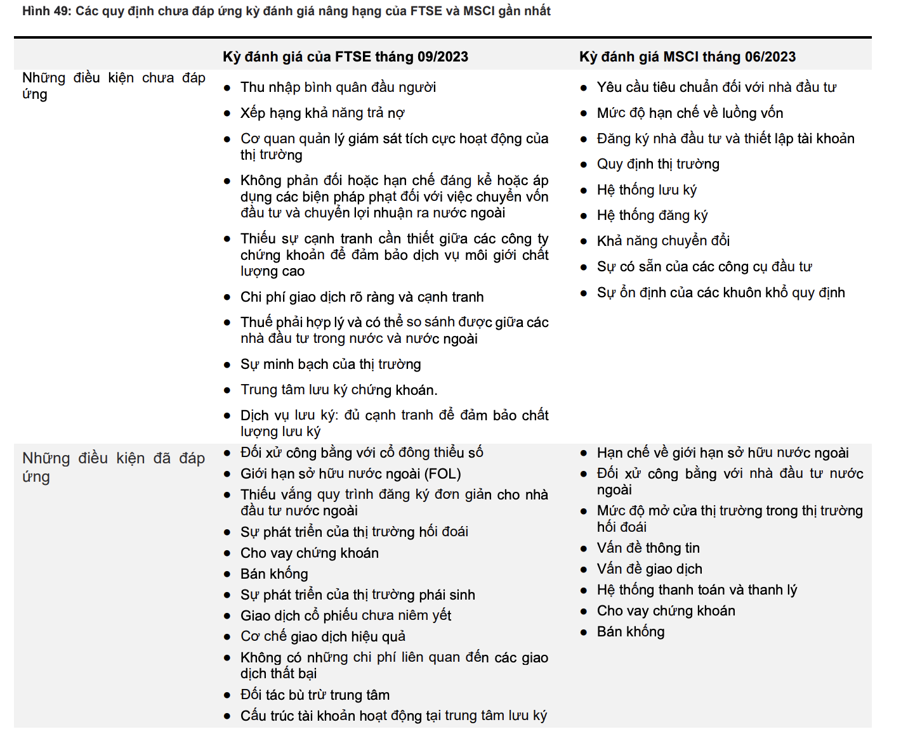

Trong đánh giá mới nhất, Việt Nam đã đáp ứng 9/18 tiêu chí của MSCI và đạt tổng cộng 11/24 tiêu chí của FTSE (trong đó có 22 tiêu chí chất lượng thị trường và 2 tiêu chí vị thế kinh tế). Đáng chú ý là các tiêu chí không đáp ứng không khác biệt đáng kể so với đánh giá trước đây của các tổ chức này, cho thấy sự cải thiện không đáng kể trong ba năm qua.

Dù vẫn còn 13 tiêu chí chưa đáp ứng nhưng cách phân loại của FTSE nêu rõ rằng không nhất thiết phải đáp ứng hết tất cả tiêu chí để nâng hạng từ thị trường cận biên lên thị trường mới nổi. Ba tiêu chí quan trọng nhất mà Việt Nam chưa đáp ứng trong đợt review tháng 9/2023 của FTSE Russell có liên quan đến:

DvP - được xếp hạng là hạn chế vì thông lệ thị trường yêu cầu. Nhà đầu tư phải có tiền sẵn có trước khi thực hiện giao dịch. Do yếu tố “yêu cầu ký quỹ trước giao dịch (pre-funding)” dẫn đến không có giao dịch thất bại nên tiêu chí “Thanh toán – Chi phí liên quan đến giao dịch thất bại” không được xếp hạng; Thủ tục đăng ký phức tạp đối với nhà đầu tư nước ngoài; Các vấn đề liên quan đến giới hạn sở hữu nước ngoài và tỷ lệ sở hữu nước ngoài.

Đây cũng là 3 yếu tố được MSCI đề cập khi xem xét nâng hạng cho Việt Nam.

Ngoài ra, MSCI còn có sáu tiêu chí quan trọng khác. Do đó, có thể thấy việc nâng hạng bởi FTSE nhìn chung đơn giản hơn so với MSCI và nguồn lực cần thiết để giải quyết 2 vấn đề quan trọng chung được cả hai tổ chức đề cập là FOL và prefunding

Đối với vấn đề DvP, các giải pháp lâu dài và mang tính nền tảng bao gồm triển khai hệ thống KRX và Trung tâm Lưu ký Chứng khoán (CCP). Ngoài ra, các biện pháp ngắn hạn có thể triển khai ngay lập tức bao gồm: Cho phép nhà đầu tư nạp tiền trước một phần hoặc chỉ yêu cầu đủ số dư tiền mặt hoặc chứng khoán tại một thời điểm trước khi thực hiện giao dịch

Sử dụng tài sản đảm bảo (cổ phiếu, trái phiếu, tiền mặt) cho các giao dịch với điều kiện giá trị đảm bảo đủ để bù trừ cho giao dịch đã thực hiện bằng cách áp dụng tỷ lệ chiết khấu.

VnDirect tin rằng sẽ rất khó khăn để chuẩn bị cho kỳ đánh giá lên thị trường mới nổi vào năm 2024, nhưng vẫn có thể thực hiện được nếu Chính phủ thực sự quyết tâm. Thời điểm khả quan nhất có thể là kỳ đánh giá tháng 9/2024 của FTSE Russell. Đối với hệ thống KRX, các cơ quan quản lý đang có những nỗ lực đáng kể để triển khai vào đầu năm nay.

VnDirect kỳ vọng giá trị giao dịch hàng ngày sẽ tăng 25-30% so với cùng kỳ nhờ sự phát triển của hệ thống KRX, cùng với dòng tiền bổ sung từ các nhà đầu tư mới khi điều kiện thị trường thuận lợi.

Cuối cùng là sự quay trở lại của dòng vốn nhà đầu tư nước ngoài. Các nhà đầu tư nước ngoài đã bán ròng khoảng 24,8 nghìn tỷ đồng (1,01 tỷ USD) vào năm 2023 do chênh lệch lãi suất giữa Mỹ và Việt Nam. Tuy nhiên, xu hướng bán ròng không chỉ riêng ở Việt Nam mà còn xuất hiện ở các nước đang phát triển khác. Điều này thể hiện một khi chênh lệch lãi suất thu hẹp, chúng ta có thể chứng kiến dòng vốn nước ngoài quay trở lại các thị trường mới nổi (trong đó có Việt Nam) dựa trên triển vọng phục hồi kinh tế.