Trong báo cáo cập nhật triển vọng ngành dệt may vừa công bố, Chứng khoán Rồng Việt - VDSC dự báo xuất khẩu của ngành xấu đi trong nửa đầu 2023 do những diễn biến xấu của tình hình vĩ mô tiếp tục gây áp lực lên sức tiêu dùng tại các thị trường xuất khẩu dệt may chính của Việt Nam và lạm phát tại Hoa Kỳ - thị trường xuất khẩu chủ lực của Việt Nam dự kiến sẽ giảm từ từ tiếp tục tác động tiêu cực lên nhu cầu tiêu dùng của nhóm hàng không thiết yếu, trong đó có sản phẩm may mặc.

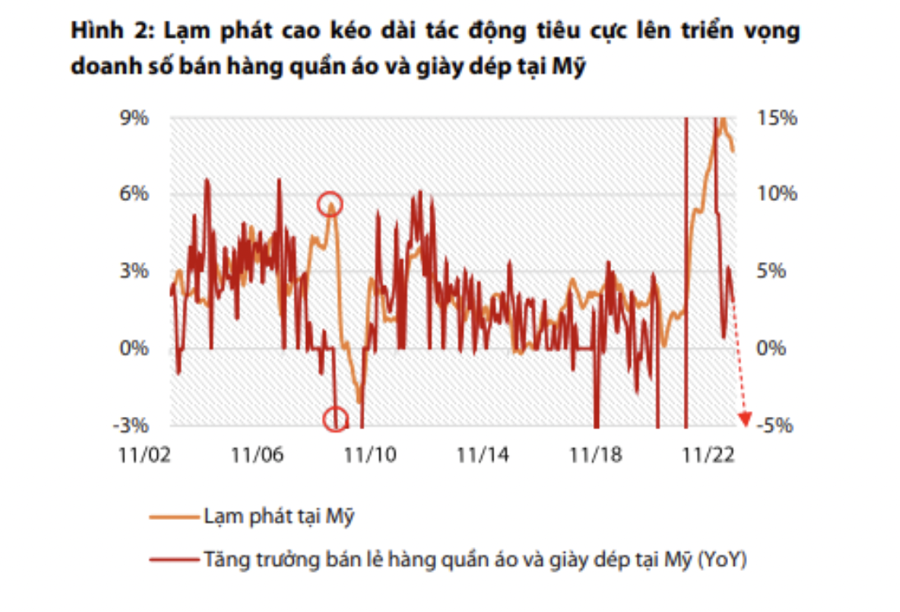

Dữ liệu lịch sử cho thấy doanh số bán lẻ quần áo và giày dép tại Mỹ phải mất 8-10 tháng để hồi phục dần từ đấy kể từ khi lạm phát đạt đỉnh.

Do tình hình tắc nghẽn trong vận chuyển đơn hàng hạ nhiệt nhanh hơn dự kiến trong khi lượng đặt hàng mới chưa điều chỉnh giảm kịp, lượng hàng may mặc và giày dép nhập khẩu của Hoa Kỳ đã tăng lên mức cao kỷ lục trong tháng 8. Từ đó vô hình chung tạo sức ép trong việc tiêu thụ hàng tồn kho trong Q4/2022 hoặc thậm chí kéo dài cho đến nửa đầu năm 2023.

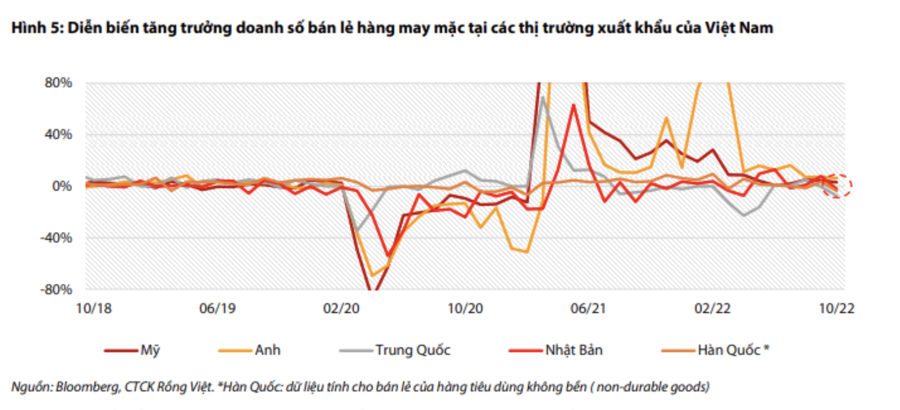

Doanh số bán lẻ quần áo và giày dép tại các thị trường xuất khẩu chính của Việt Nam đã có dấu hiệu kém khả quan từ tháng 10/2022 cùng mức tăng trưởng âm, báo hiệu tiếp một mùa khó khăn cho các doanh nghiệp dệt may Việt Nam.

Trong Q3/2022, các sản phẩm quần áo may mặc trong nhóm sản phẩm bán lẻ phi thực phẩm ghi nhận tăng trưởng thấp nhất ở Anh. Theo quan điểm của VDSC, khách hàng của các doanh nghiệp dệt may Việt sẽ khó tăng trưởng doanh số trong bối cảnh thị trường tiêu thụ đang suy yếu.

Cùng với đó, người tiêu dùng châu Âu dự kiến sẽ giảm chi tiêu cho các sản phẩm may mặc và giày dép, đặc biệt là nhóm thu nhập thấp, theo khảo sát người tiêu dùng của McKinse). Ngân sách chi tiêu của người tiêu dùng cho các sản phẩm quần áo và giày dép thu hẹp lại báo hiệu trước những khó khăn sắp tới cho các nhãn hàng và nhà bán lẻ hàng may mặc tại châu Âu.

Trong bối cảnh nhu cầu của người tiêu dùng suy yếu cùng với việc các nhà bán buôn cắt giảm đơn đặt hàng đồng thời với giải phóng hàng tồn kho, hàng tồn kho của ngành may mặc hiện tại có thể rơi vào tình trạng lớn hơn mức thị trường có thể hấp thụ.

Số lượng ngày tồn kho của hầu hết các thương hiệu và nhà bán lẻ đã tăng lên mức cao sau đại dịch, bắt đầu từ Q2/2022. Áp lực tiêu thụ hàng tồn kho và kế hoạch như mở rộng các chương trình khuyến mãi để đẩy hàng tồn kho được dự kiến sẽ kéo dài ít nhất đến cuối Q4 năm nay hoặc tới nửa đầu 2023.

"Trong khi nhu cầu tại các thị trường xuất khẩu chậm lại, hàng tồn kho các sản phẩm may mặc của các nhà bán lẻ và các nhãn hàng tiếp tục ở mức cao sẽ làm xấu đi triển vọng đơn hàng dệt may của Việt Nam trong nửa đầu năm tới. Với 2023, chúng tôi tin rằng đây sẽ là một năm đầy thách thức phía trước. Chúng tôi cũng khuyến nghị các nhà đầu tư chờ đợi các tín hiệu về triền vọng tiêu thụ phục hồi trở lại", Chứng khoán VDSC khuyến nghị.