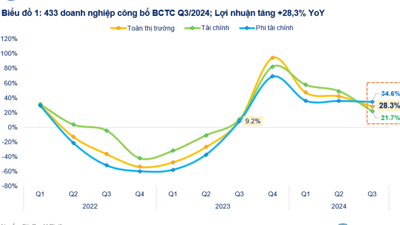

Tính đến ngày 24/10/2024 đã có 587 doanh nghiệp niêm yết đại diện 28,2% vốn hóa toàn thị trường công bố kết quả kinh doanh quý 3, bao gồm 9/27 Ngân hàng, 30/35 công ty chứng khoán và 541/1483 doanh nghiệp Phi tài chính, theo thống kê từ FiinTrade.

Tổng lợi nhuận sau thuế Q3/2024 của 587 doanh nghiệp duy trì tăng trưởng cao so với cùng kỳ tăng 22% nhưng giảm nhẹ 6% so với quý 2 trước đó, cho thấy đà hồi phục có dấu hiệu chững lại.

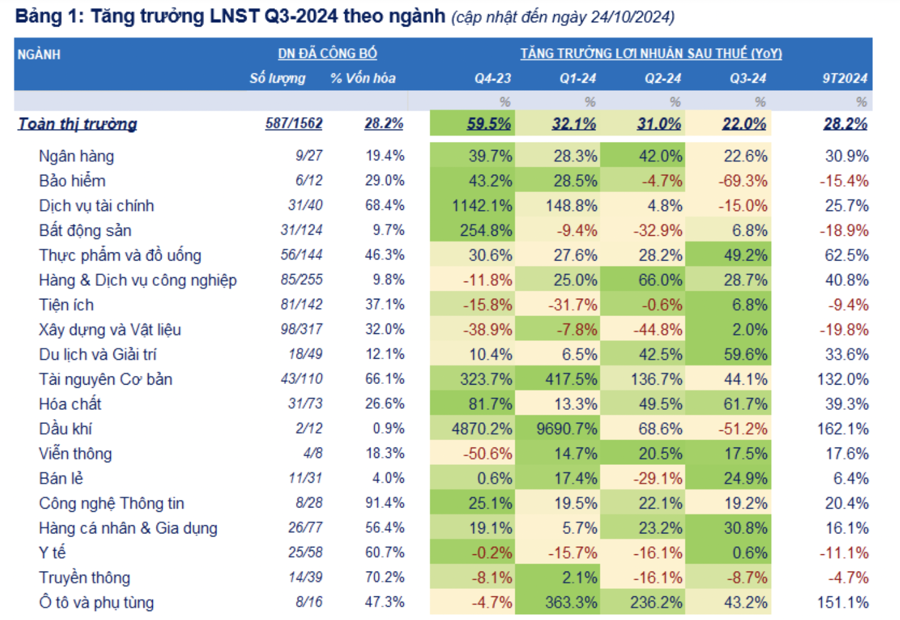

Trong đó, đã có 9/27 Ngân hàng công bố kết quả kinh doanh, tăng 4 ngân hàng so với lần cập nhật gần nhất nhưng vẫn chủ yếu là các ngân hàng quy mô nhỏ (ngoại trừ TCB). Lợi nhuận vẫn xu hướng tăng so với cùng kỳ và giảm so với quý liền trước.

Với nhóm Phi tài chính, đáng chú ý trong lần cập nhật lần này là nhóm Thực phẩm với tăng trưởng ấn tượng về lợi nhuận sau thuế tăng 49% so với cùng kỳ và tăng 22,3% so với quý liền kề trước đó, chủ yếu nhờ kết quả kinh doanh tích cực của MSN, DBC, PAN.

Tập đoàn Masan (MSN) vừa công bố báo cáo tài chính chưa kiểm toán của quý III/2024 với kết quả khả quan khi lợi nhuận ghi nhận mức tăng trưởng lên tới gần 1.350%.

Cụ thể, quý III/2024, Masan ghi nhận doanh thu thuần đạt 21.487 tỷ đồng, tăng 6,6% so với quý III/2023, nhờ sự tăng trưởng bền vững từ các mảng kinh doanh tiêu dùng bán lẻ; lợi nhuận sau thuế sau phân bổ cổ đông thiểu số đạt 701 tỷ đồng, tăng tới 1.349,2% so với cùng kỳ năm ngoái. Kết quả tích cực này là thành quả của khả năng sinh lời mạnh mẽ xuyên suốt các mảng kinh doanh tiêu dùng bán lẻ, và 788 tỷ đồng cải thiện nhờ chi phí lãi vay ròng giảm và việc không phát sinh chi phí do biến động tỷ giá hối đoái.

Trong quý III/2024, Tập đoàn PAN ghi nhận doanh thu đạt 5.083,89 tỷ đồng, tăng 37,3% so với cùng kỳ, lợi nhuận sau thuế đạt 343,73 tỷ đồng, tăng 78,2% so với cùng kỳ năm trước.

Trước đó, DBC báo doanh thu thuần đạt 3.525 tỷ đồng, tăng hơn 30% so với cùng kỳ. Khấu trừ giá vốn hàng bán, lợi nhuận gộp của doanh nghiệp đạt 623,6 tỷ đồng, cao gấp 2,2 lần quý 3/2023.

Kỳ này, chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp đạt khoảng 300 tỷ đồng, tăng 13%, chậm hơn mức tăng doanh thu. Nhờ đó, lãi ròng của Tập đoàn đạt 312 tỷ đồng, cao gấp 25 lần so với cùng kỳ. Đây cũng là khoản lợi nhuận lớn nhất trong vòng 5 quý.

Các ngành có tăng trưởng lợi nhuận cao vẫn là Vật liệu xây dựng, Thép, Cao su, Chăn nuôi, Dệt may, Vận chuyển hành khách. Ở chiều ngược lại, Hàng cá nhân (PNJ), Hóa chất (DGC), Than (CST).

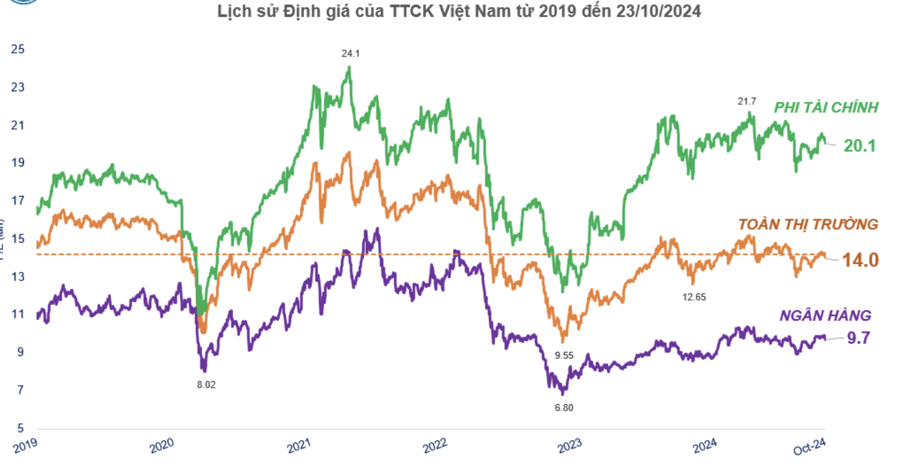

Hiện P/E toàn thị trường đang ở mức 14x, tương đương mức trung bình giai đoạn từ 2019 đến nay. Trong đó, P/E của Ngân hàng ở mức 9,7x, gần như đi ngang từ đầu 2024 đến nay, và Phi tài chính là 20x (cao hơn hơn so với trung bình 5 năm – 16,4x).

Với lợi nhuận toàn thị trường dự kiến tăng trưởng 2 chữ số trong quý 3 này khoảng 15%-18%, P/E của toàn thị trường có thể về khoảng 12.5x-13x, tương đương đáy gần nhất thiết lập vào cuối tháng 10/2023 (12,6x).

Nhìn lại lịch sử P/E toàn thị trường giai đoạn từ 2020 trở lại đây, khi P/E về dưới 12, thị trường ở trạng thái quá bán với VN-Index giảm hơn 15%, và số lượng cổ phiếu nằm dưới đường MA50/MA100 vượt ngưỡng 70%-80% thì đó sẽ là thời điểm đảo chiều của VN-Index.

Ở thời điểm hiện tại, P/E đang quanh 14x và có thể về mức 12.5x-13x sau mùa báo cáo tài chính quý 3, VN-Index vẫn trong xu hướng đi ngang với RSI ở vùng trung tính, số lượng cổ phiếu nằm dưới đường MA50/100 dập dềnh quanh mức 50%-70%, nên khó có thể hấp dẫn dòng tiền quay lại.