Theo tham luận của nhóm nghiên cứu Ban Kinh tế Trung ương được gửi tới Diễn đàn Kinh tế Việt Nam 2021 tổ chức hôm 5/12, động lực đầu tư có ba cấu phần chính là đầu tư nước ngoài, đầu tư tư nhân và đầu tư của nhà nước. Trong đó đầu tư nhà nước đóng vai trò dẫn dắt, khuyến khích đầu tư tư nhân và đầu tư nước ngoài. Trong thời kỳ khó khăn thì đầu tư nhà nước đóng vai trò phản chu kỳ, chống suy thoái tạo điểm tựa cho đầu tư của các thành phần khác.

Tuy nhiên, điều đáng tiếc là trong năm 2021 khi kinh tế gặp rất nhiều khó khăn thì đầu tư nhà nước lại bị thu hẹp mạnh, chống đỡ chủ yếu lại đến từ đầu tư tư nhân.

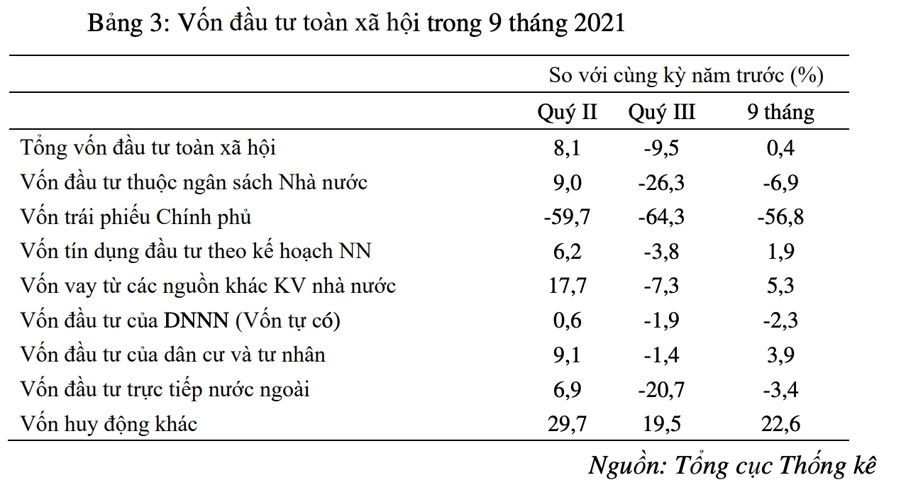

Trong quý 3/2021, vốn đầu tư từ ngân sách nhà nước giảm 26,3% và vốn đầu tư từ trái phiếu Chính phủ giảm mạnh 64,3%. Trong quý 2/2021, thời điểm các yếu tố đều đang thuận lợi, nhưng đầu tư từ trái phiếu chính phủ vẫn giảm 59,7%, trong khi đầu tư tư nhân tăng 9,1% và đầu tư nước ngoài tăng 6,9%.

Tính cả 9 tháng đầu năm tổng vốn đầu tư toàn xã hội tăng 0,4% nhờ khu vực tư nhân tăng 3,9% trong khi vốn đầu tư từ ngân sách giảm 6,9% và vốn đầu tư từ trái phiếu chính phủ giảm 56,8%.

Việc không thể giải ngân được vốn đầu tư từ trái phiếu Chính phủ làm cho lãi suất trái phiếu chính phủ ở Việt Nam thấp kỷ lục. Từ đầu năm đến nay lãi suất trái phiếu Chính phủ kỳ hạn 10 năm chỉ xoay quanh 2,1-2,2%/năm; lãi suất kỳ hạn 5 năm chỉ biến động quanh mức 0,8-1,1%.

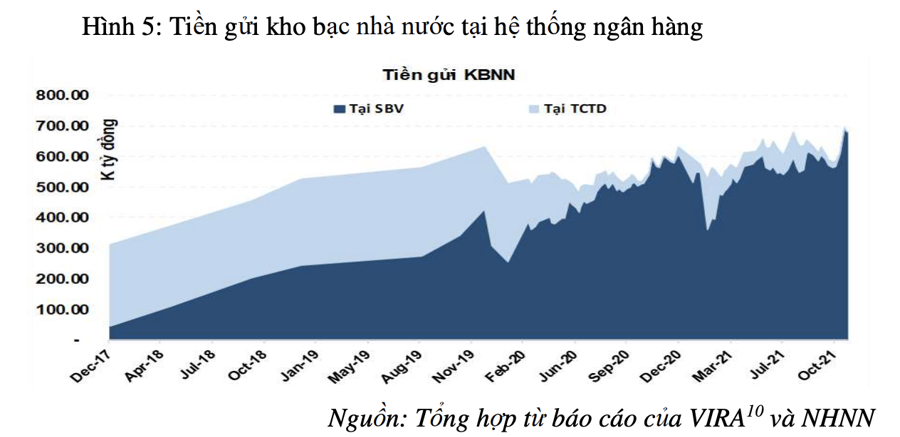

Đây là lợi thế vô cùng to lớn của Việt Nam có thể huy động được vốn giá rẻ cho phục hồi kinh tế. Tuy nhiên dường như chúng ta đã bỏ qua mất lợi thế này. Phần lớn số tiền nhàn rỗi nhà nước huy động được đang được kho bạc nhà nước gửi tại hệ thống ngân hàng.

Kể từ tháng 10/2020 số dư tiền gửi của Kho bạc Nhà nước tại hệ thống ngân hàng luôn trên 600 nghìn tỷ và gần đây đang tiếp tục tăng gần 700 nghìn tỷ. Nếu 50% số tiền nhàn rỗi này được giải ngân thì đã lớn hơn số tiền cần thiết để kích thích kinh tế dự kiến thực hiện trong 2 năm 2022-2023. Số liệu giải ngân đầu tư công trong 10 tháng chỉ đạt 55,8% kế hoạch cũng phản ánh sự ách tắc trong kênh vốn quan trọng này.

Cũng theo đề xuất của nhóm nghiên cứu, tận dụng thời cơ lãi suất thấp, thanh khoản thị trường dồi dào để bổ sung nguồn vốn đầu tư công, thay thế nguồn vốn vay nước ngoài có lãi suất cao và cơ cấu lại danh mục trái phiếu Chính phủ theo hướng ưu tiên phát hành kỳ hạn dài từ 5 năm trở lên.

Nghiên cứu, kiến nghị Quốc hội cho phép Bộ Tài chính quản lý việc phát hành trái phiếu Chính phủ theo kỳ hạn phát hành bình quân và được chủ động kế hoạch phát hành trái phiếu trong năm ngân sách để huy động vốn thay vì quy định “cứng” khối lượng trái phiếu Chính phủ kỳ hạn từ 5 năm trở lên.

Các địa phương chủ động đảm bảo nguồn ngân sách địa phương và nguồn ngân sách trung ương bổ sung (nếu có) để thực hiện chính sách an sinh xã hội đã ban hành; không để phát sinh tình trạng chậm, muộn, nợ chính sách trên địa bàn. Điều hành chi Ngân sách Nhà nước trong phạm vi dự toán được giao. Rà soát, cắt giảm, giãn các nhiệm vụ chi chưa thật cần thiết để đảm bảo cân đối ngân sách địa phương...