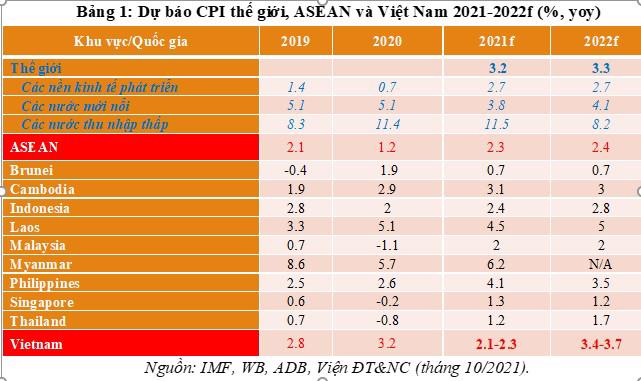

Mặc dù chỉ số giá tiêu dùng CPI 10 tháng/2021 ở mức thấp nhất trong vòng 6 năm song xu hướng tăng khá mạnh của lạm phát toàn cầu (dự báo ở mức 3,2% năm 2021 và 3,3% năm 2022 so với mức 2% năm 2020) đã và đang đặt ra nhiều băn khoăn về áp lực lạm phát đối với Việt Nam trong thời gian còn lại của năm 2021 và năm 2022.

Đà phục hồi của sức cầu, xu hướng tăng giá hàng hóa thế giới, độ trễ của chính sách tiền tệ-tài khóa mở rộng và sự bùng nổ của thị trường chứng khoán là những vấn đề cần được nhìn nhận một cách tổng thể, đa chiều trong mối liên hệ với lạm phát.

Bài viết này sẽ đánh giá tác động của tăng lạm phát thế giới với sự vận động của giá cả trong nước, cùng với việc nhìn nhận áp lực lạm phát trong nước hết năm 2021 và năm 2022, từ đó đưa ra một số khuyến nghị chính sách nhằm tiếp tục kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô trong bối cảnh triển khai chương trình phục hồi và phát triển kinh tế - xã hội.

BỨC TRANH LẠM PHÁT NĂM 2021

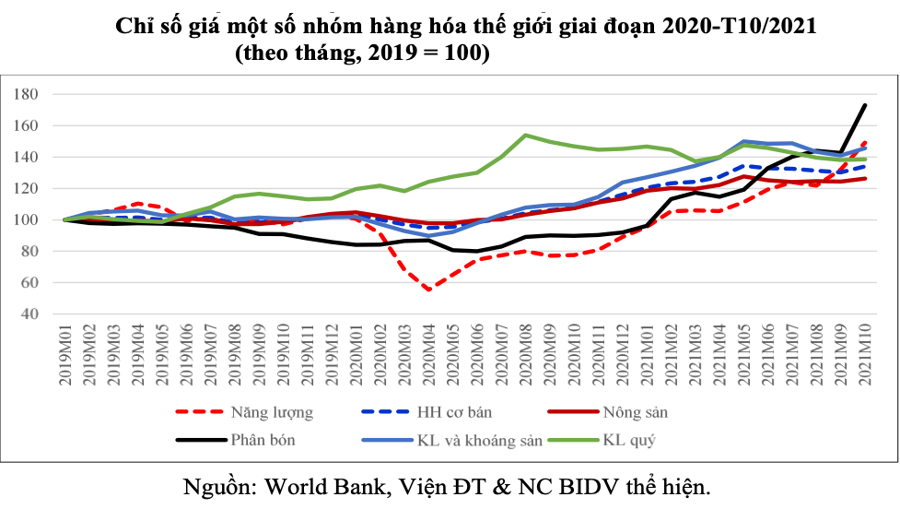

Giá cả hàng hóa và lạm phát toàn cầu đã và đang “nóng lên”. Theo WB, tính đến hết tháng 10/2021, nhiều nhóm hàng hóa tăng mạnh so với đầu năm, giá năng lượng tăng 56,1%, giá nông nghiệp tăng 6,46%, giá phân bón tăng rất mạnh 79,8%, giá kim loại cơ bản và khoáng chất tăng 14,6%, trong khi kim loại quý giảm 5,6%...

Lạm phát tăng dần theo tháng (đặc biệt là quý 3/2021) và thậm chí ở mức kỷ lục trong nhiều năm ở nhiều quốc gia, chủ yếu do tác động của sức cầu bật tăng nhanh, đứt gãy chuỗi cung ứng làm tăng “cú sốc” khan hiếm hàng hóa và chi phí vận tải – kho bãi (logistics).

Lạm phát của Mỹ tháng 10/2021 tăng 6,2% so với cùng kỳ, vượt xa so với mức mục tiêu bình quân 2% và là kỷ lục trong vòng 31 năm; lạm phát Châu Âu ở mức cao 4,1% so với cùng kỳ, cao nhất trong vòng 13 năm; chỉ số giá sản xuất (PPI) của Trung Quốc tháng 10 cũng ở mức cao nhất trong vòng 26 năm, nguy cơ “xuất khẩu lạm phát” ra toàn thế giới...).

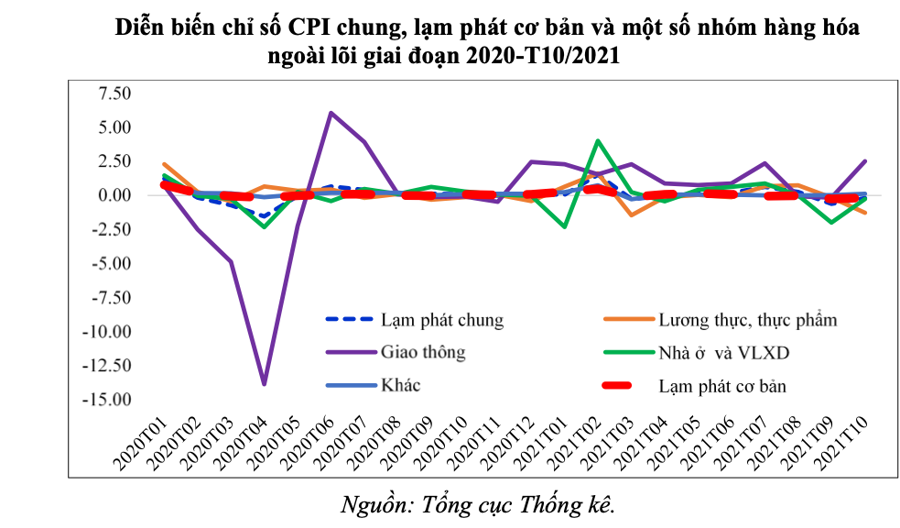

Ở chiều ngược lại, giá cả hàng hóa Việt Nam có dấu hiệu tăng chậm so với thế giới. Tính chung trong 10 tháng đầu năm 2021, chỉ số CPI chỉ có tháng 2 tăng mạnh (1,52%) còn lại 9 tháng chỉ tăng hoặc giảm nhẹ trong khoảng -0,2% đến 0,6%, CPI bình quân 10 tháng chỉ tăng 1,81% so với cùng kỳ năm 2020 và cả năm 2021 dự báo ở mức 2,1-2,3%, là mức thấp nhất trong vòng 6 năm.

Theo chúng tôi, có 4 nguyên nhân chủ yếu khiến giá cả trong nước tăng chậm so với thế giới.

Thứ nhất, do sức sản xuất, sức cầu của nền kinh tế còn yếu khiến áp lực chi phí chậm chuyển thành áp lực lạm phát (số doanh nghiệp tạm ngừng kinh doanh 10 tháng đầu năm 2021 tăng 16%, tổng mức bán lẻ hàng hóa giảm 8,6% so với cùng kỳ năm 2020 dù đã so với mức nền thấp của cùng kỳ năm 2020 (1,3%).

Thứ hai, xu hướng tăng chậm lại của cung tiền (M2 hết 10 tháng đầu năm 2021 so với đầu năm ước tăng khoảng 7% so với mức tăng 9,5% cùng kỳ) và vòng quay tiền chỉ ở mức 0,6 lần tương đương năm 2020, thấp hơn mức 1 lần cuối năm 2016.

Thứ ba, nhóm hàng hóa thiết yếu ngoài lõi (lương thực, thực phẩm, điện nước, nhà ở và vật liệu xây dựng…) không tăng mạnh như giai đoạn trước dịch, thậm chí một số mặt hàng còn giảm nhẹ nhờ nguồn cung dồi dào. Đây là tác động trực tiếp khiến lạm phát tổng thể khó tăng mạnh (trong điều kiện bình thường, sự tăng giá của nhóm hàng hóa ngoài lõi sẽ tác động trực diện, tác động vòng 2,3 khiến lạm phát tổng thể tăng mạnh, nhất là nhóm giao thông).

Thứ tư, dù giá đầu vào tăng khá mạnh như nêu trên, nhưng giá bán (đầu ra) chưa thể tăng tương ứng do sức cầu yếu, nhiều doanh nghiệp, người bán hàng sẵn sàng giữ nguyên hoặc giảm giá để kích cầu, chấp nhận biên lợi nhuận giảm.

Ở góc độ khác, giá cả tăng cho thấy sự hồi phục của kinh tế thế giới. Tuy nhiên, nếu áp lực chi phí đẩy cộng hưởng với áp lực lạm phát cầu kéo theo đà phục hồi có thể khiến bài toán lạm phát trở nên phức tạp hơn trong 1-2 năm tới như phân tích dưới đây.

DƯ ĐỊA KIỂM SOÁT LẠM PHÁT NĂM 2022

Với CPI tăng thấp trong bối cảnh tăng trưởng GDP năm 2021 dự báo cũng ở mức thấp (khoảng 2%), Việt Nam tránh được nguy cơ “lạm phát đình đốn” (stagflation).

Năm 2022, hầu hết các tổ chức quốc tế (IMF, WB, ADB, Citibank…) đều dự báo lạm phát Việt Nam sẽ tăng cao hơn năm 2021, lên đến 3,5-3,9% năm 2022.

Theo dự báo của chúng tôi, lạm phát năm 2022 sẽ ở mức 3,4-3,7%, dù thấp hơn so với mục tiêu dưới 4% song là mức tăng mạnh so với năm 2021 và so với trung bình toàn cầu và các nước ASEAN.

Nguy cơ rủi ro lạm phát đối với Việt Nam đang hiện hữu và còn chịu áp lực tăng trong bối cảnh giá cả thế giới chưa sớm hạ nhiệt, lạm phát toàn cầu còn ở mức cao (3,3%) trong năm 2022 trước khi hạ nhiệt từ giữa năm 2022 và những năm tiếp theo.

Ở trong nước, nhiều áp lực khiến lạm phát gia tăng như CPI toàn cầu dự báo ở mức 3,3% năm 2022 cao hơn năm 2021 (3,2%), các thị trường mới nổi thậm chí ở mức 4,1% so với mức 3,8% năm 2021. Tâm lý lo ngại “nhập khẩu lạm phát” có thể đẩy kỳ vọng lạm phát tăng, nhất là trong điều kiện Việt Nam còn phụ thuộc nhiều vào đầu vào nhập khẩu.

Bên cạnh đó, đà hồi phục kinh tế - xã hội và sự sôi động của các hoạt động sản xuất – kinh doanh, tiêu dùng. Áp lực lạm phát cầu kéo tăng lên khi đà phục hồi kinh tế, kéo theo nhu cầu đầu tư, tiêu dùng tăng, thậm chí còn có hiện tượng “chi tiêu bù” (bù đắp những lúc giãn cách xã hội không được giải trí, chi tiêu trước đó).

Ngoài ra, tăng trưởng mạnh của thị trường tài sản như chứng khoán, bất động sản, tiền kỹ thuật số...có thể lan tỏa đà tăng giá sang thị trường hàng hóa bởi kỳ vọng chi tiêu, tiêu dùng nhiều hơn khi thu nhập tăng.

Cùng với đó, lạm phát chi phí đẩy cũng chịu áp lực tăng lên trong năm 2022 ngay cả khi phục hồi còn chậm, bởi lẽ nhà cung cấp, bên bán hàng có thể sẽ bắt đầu tăng giá hàng – hóa, dịch vụ nhằm bù đắp phần tăng chi phí đầu vào đã và đang diễn ra.

Không những vậy, độ trễ tác động của chính sách tiền tệ-tài khóa nới lỏng giai đoạn 2020-2021 sẽ rõ nét hơn, khả năng điều chỉnh các mặt hàng do Nhà nước quản lý (như giá điện, nước, y tế, giáo dục…) có thể xảy ra, tạo áp lực tăng lạm phát đáng kể đối với Việt Nam. Việc triển khai mạnh Chương trình hỗ trợ phục hồi kinh tế giai đoạn 2022-2023 cũng sẽ là một tác nhân tăng cung tiền và gia tăng lạm phát 2 năm đó và có thể cả năm tiếp theo.

Thậm chí, rủi ro lạm phát nếu tình hình dịch bệnh tiếp tục diễn biến phức tạp, một số khu vực, tỉnh thành phố phải áp dụng các biện pháp giãn cách xã hội ở cấp độ cao khiến sản xuất, lưu thông hàng hóa gián đoạn, tình trạng thiếu hụt cục bộ. Tuy nhiên, tình trạng này ít khả năng xảy ra và sẽ sớm được khắc phục theo tinh thần chung của Chiến lược phòng, chống dịch giai đoạn tới. Mặc dù vậy, tình trạng khan hiếm, mất cân đối cung cầu lao động khiến một số doanh nghiệp phải tăng lương, tăng phúc lợi cho nhân viên, cũng sẽ là một tác nhân khác của lạm phát.

Áp lực lạm phát tiềm ẩn trong dài hạn nếu các chỉ tiêu về chất lượng, hiệu quả tăng trưởng như năng suất lao động, hiệu suất đầu tư công, cơ cấu lại nền kinh tế chậm cải thiện. Nguồn lực không được sử dụng hiệu quả, tăng trưởng dưới tiềm năng, trong khi cung tiền không giảm hoặc gia tăng, cũng sẽ là những yếu tố tác động lên lạm phát trung – dài hạn.

Mặc dù vậy, Việt Nam còn ở vị thế chủ động và có dư địa để kiểm soát, ổn định giá cả và tâm lý người dân, trong đó 4 yếu tố chính hỗ trợ kiểm soát lạm phát như sau.

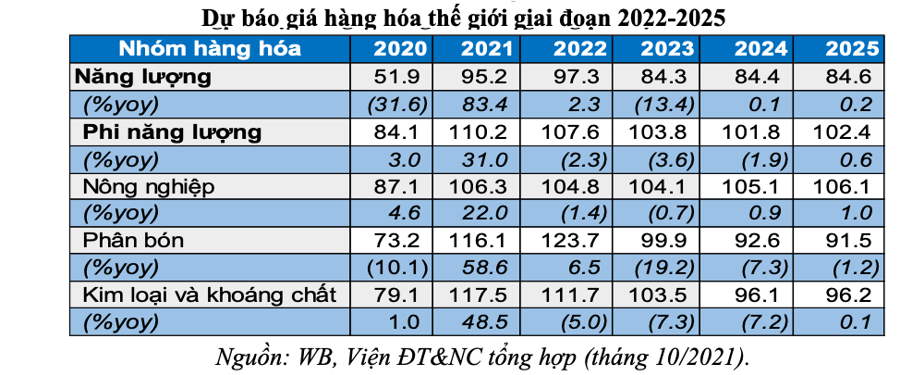

Một là, đà tăng giá cả hàng hóa thế giới dự báo sẽ chậm lại từ giữa năm 2022: chỉ số giá hàng hóa dự báo sẽ giảm nhẹ trong giai đoạn 2023-2025 sau cú sốc giá năm 2021 và đi ngang năm 2022 khi đà hồi phục được định hình và vững chắc hơn.

Cùng với đó, vấn đề khủng hoảng năng lượng tại các nước cung ứng năng lượng, nguyên liệu hàng đầu thế giới như Mỹ, Trung Quốc, Nga, OPEC…đã và đang được chú trọng khắc phục một cách tích cực (thông qua đa dạng hóa nguồn cung, đối tác, tăng sản lượng).

Hai là, nền tảng vĩ mô khá vững chắc, lạm phát đang ở mức thấp và tỷ giá cơ bản ổn định là những yếu tố hỗ trợ tích cực. Các cân đối lớn của nền kinh tế (nợ công, thâm hụt ngân sách, cán cân thương mại…) vẫn đang được kiểm soát khá tốt (dù phải chịu tác động nặng nề của của dịch bệnh và áp lực tăng thâm hụt ngân sách, nợ công là khó tránh khỏi). Chính sách điều hành tỷ giá ngày càng linh hoạt, chủ động hơn, đã và đang giúp tỷ giá cơ bản ổn định, hỗ trợ ổn định vĩ mô, kiềm chế lạm phát (10 tháng đầu năm, VND tăng 1,48% so với USD và chúng tôi dự báo tỷ giá có thể tăng khoảng 0,5-1% trong năm 2022).

Ba là, sự phối hợp ngày càng nhịp nhàng hơn giữa chính sách tiền tệ, chính sách tài khóa và giá cả, thể hiện rõ nét nhất phối hợp trong phát hành TPCP cũng như trung hòa lượng tiền vào-ra. Lạm phát không tăng đột biến vừa là kết quả phối hợp điều hành chính sách vừa tạo dư địa mở rộng ở mức phù hợp chính sách tài khóa và tiền tệ trong trung hạn, từ đó hỗ trợ nền kinh tế phục hồi bền vững hơn.

Bốn là, cơ cấu rổ hàng hóa tính CPI ngày càng tiệm cận quốc tế: xu hướng giảm tỷ trọng nhóm hàng thiết yếu lương thực, thực phẩm – nhóm hàng tác động lớn tới rổ hàng hóa tính CPI sẽ giúp mặt bằng lạm phát dài hạn ổn định hơn. Đồng thời, xu hướng ổn định của giá lương thực, thực phẩm trong nước nhờ chủ động nguồn cung dồi dào cũng là nền tảng để chống đỡ áp lực tăng giá lương thực, thực phẩm.

5 KHUYẾN NGHỊ CHÍNH SÁCH

Để dư địa kiểm soát lạm phát trong mục tiêu có thể được hiện thực hóa, nhóm nghiên cứu có 5 khuyến nghị sau.

Thứ nhất, nâng cao hiệu quả hơn nữa trong phối hợp chính sách trong kiểm soát lạm phát: (i) gắn quan điểm điều hành, kiểm soát lạm phát với yêu cầu phục hồi, tăng trưởng kinh tế cả ngắn hạn và trung - dài để ứng xử phù hợp, không thái quá; (ii) tiếp tục phối hợp chính sách tài khóa và tiền tệ trong điều hành cung tiền, lãi suất, trung hòa lượng tiền vào – ra, điều tiết giá cả; trong đó, việc tăng giá các mặt hàng Nhà nước quản lý cần được tính toán kỹ lưỡng, có đánh giá tác động và giải pháp phù hợp (tránh những thời điểm cao điểm, mang tính mùa vụ).

Thứ hai, nâng cao hiệu quả thực hiện Chương trình phục hồi kinh tế - xã hội, trong đó có các gói hỗ trợ người dân và doanh nghiệp, các gói kích cầu và cung, từ đó nắn dòng tiền vào những lĩnh vực có triển vọng phục hồi mạnh và tính lan tỏa cao, góp phần tăng vòng quay tiền trong nền kinh tế thực, phục hồi kinh tế tốt hơn. Trong phòng chống dịch bệnh, luôn đảm bảo lưu thông hàng hóa, dịch vụ thiết yếu và đi lại thuận tiện, an toàn của người dân, người lao động, hạn chế tối đa những đứt gãy chuỗi cung ứng không đáng có.

Thứ ba, chú trọng phát triển kinh tế số - xã hội số; cải thiện mạnh mẽ, thực chất môi trường đầu tư – kinh doanh; nâng cao hiệu quả cơ cấu lại nền kinh tế, qua đó góp phần quan trọng trong việc nâng cao năng suất, chất lượng và hiệu quả của nền kinh tế, từ đó giảm áp lực lạm phát trong trung - dài hạn.

Thứ tư, tăng cường truyền thông để người dân, doanh nghiệp có thể tiếp cận các thông tin chính thống về lạm phát, biến động giá cả. Nhờ đó, góp phần ổn định tâm lý tiêu dùng (tránh hiện tượng tích trữ hàng, “sốt giá ảo”) và giảm kỳ vọng lạm phát, kết hợp đẩy mạnh kiểm tra, giám sát nhằm giảm thiểu hiện tượng “té nước theo mưa” của một bộ phận thương lái, người bán hàng.

Thứ năm, hoàn thiện, thống kê và công bố đầy đủ các chỉ số liên quan đến lạm phát như PPI (chỉ số giá sản xuất), chỉ số giảm phát tổng sản phẩm trong nước (GDP-Deflator) nhằm phản ánh bao quát hơn, chính xác hơn xu hướng dài hạn của lạm phát, hỗ trợ hoạch định và hiệu quả điều hành chính sách tiền tệ (tiến tới điều hành lạm phát mục tiêu).