Cục Thống kê Hà Nội cho biết từ ngày 1/1/2021 đến 15/7/2021, có 7.400 doanh nghiệp tạm dừng hoạt động, tăng 5%; có 1.700 doanh nghiệp hoàn tất thủ tục giải thể, tăng 22% so với cùng kỳ năm trước.

Tương tự, tại tỉnh Bình Dương, số lượng doanh nghiệp tạm ngừng kinh doanh có thời hạn và doanh nghiệp hoàn tất thủ tục giải thể lần lượt tăng 34% và 48,3% so với cùng kỳ năm 2020.

ÁP LỰC DÒNG TIỀN GHÌ CHẶT DOANH NGHIỆP

Diễn biến này cũng xuất hiện tại một số tỉnh khác như Cần Thơ, Đồng Nai, Tiền Giang, Vĩnh Long… Nhìn chung, số liệu của Cục Thống kê tại các địa phương đang thực hiện giãn cách theo Chỉ thị 16, cho thấy số lượng doanh nghiệp giải thể hoặc tạm dừng hoạt động đều tăng mạnh so với cùng kỳ năm ngoái.

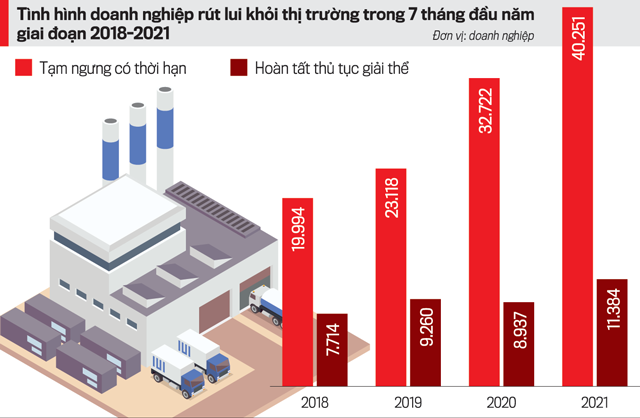

Đáng lo lắng nhất là tại đầu tàu kinh tế TP.HCM, số doanh nghiệp tạm ngừng kinh doanh trong 7 tháng đầu năm đã lên đến 12.071 doanh nghiệp (chiếm 30% số doanh nghiệp tạm ngừng kinh doanh của cả nước), tăng 25,7% so với cùng kỳ năm 2020. Đây là kỷ lục về số lượng doanh nghiệp phải tạm ngừng kinh doanh trong 7 tháng đầu năm tại địa phương này giai đoạn 2016-2021.

Theo Hiệp hội Doanh nghiệp TP.HCM, thời gian qua, dịch Covid-19 đã làm trên 70% doanh nghiệp bị ảnh hưởng đến hoạt động sản xuất kinh doanh. Bên cạnh đó, do chưa thể đáp ứng thực hiện “3 tại chỗ” (sản xuất tại chỗ - ăn tại chỗ - nghỉ ngơi tại chỗ) trong thời gian quá ngắn (01 ngày) theo yêu cầu về phòng, chống dịch bệnh của UBND thành phố nên nhiều doanh nghiệp đã phải tạm dừng hoạt động.

Một số chuyên gia cho rằng khi đại dịch xảy đến, doanh nghiệp rời bỏ thị trường được coi như một cuộc thanh lọc hoặc họ tạm dừng để cấu trúc lại. Tuy nhiên, với các doanh nghiệp lớn hơn, đã và đang thực hiện mô hình “3 tại chỗ” hay “1 cung đường 2 điểm đến” để duy trì sản xuất nhưng cũng chỉ có thể hoạt động cầm chừng. Đa số doanh nghiệp cho biết chỉ hoạt động được 5-10% công suất, trong khi chi phí rất cao.

Đại diện Tổng công ty Công nghiệp thực phẩm Đồng Nai ở Khu công nghiệp Biên Hoà 2, cho biết công ty đang tổ chức cho khoảng 523 người lao động lưu trú tại nhà máy để tiếp tục sản xuất, nhưng thời gian ăn, nghỉ kéo dài khiến nhiều lao động gặp khó khăn vì còn gia đình bên ngoài.

“Để giữ chân người lao động, ngoài tiền lương, công ty còn phải hỗ trợ hơn 100 nghìn đồng/người/ngày, những người có con nhỏ còn hỗ trợ thêm. Dù vậy, công nhân làm việc vẫn bị giảm năng suất do tinh thần không ổn định, căng thẳng, áp lực, phải đảm nhận công việc ở vị trí khác do thiếu hụt lao động”, vị đại diện doanh nghiệp trên nói.

Nhìn chung doanh nghiệp đang rất khó khăn khi dòng tiền phải chịu áp lực từ hai phía. Trong đó, chi phí ngày càng tăng mạnh nhưng doanh thu cũng gặp vấn đề lớn do tổng cầu suy giảm.

Chưa kể, theo quy định hiện hành, các doanh nghiệp còn phải đối mặt với vấn đề bỏ chi phí nuôi nhân công “3 tại chỗ” nhưng không được chiết khấu vào tiền lương người lao động. Tại các nhà máy của Tập đoàn Masan ở Bình Dương và TP.HCM, khi thực hiện “3 tại chỗ”, doanh nghiệp phải bỏ ra toàn bộ chi phí ăn, ở cho công nhân; chưa kể phải đối mặt với hàng loạt vấn đề xã hội phức tạp khi duy trì tập trung hàng nghìn lao động trong nhà máy.

Một vấn đề khác hiện nay là các doanh nghiệp phải đối mặt với tổng cầu suy giảm. Số liệu từ Bộ Công Thương cho thấy tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng tháng 7 ước tính đạt 339,4 nghìn tỷ đồng, giảm 8,3% so với tháng trước và giảm 19,8% so với cùng kỳ năm trước. Khi doanh thu lao dốc không phanh, sức chịu đựng của doanh nghiệp ngày càng bị bào mòn.

Nhìn nhận tổng thể, ông Phạm Quang Anh, Tổng giám đốc Công ty May mặc Dony, cho biết: “Chi phí tăng nhưng doanh thu thì cứ giảm. Do đó, khó khăn lớn nhất của doanh nghiệp hiện nay là dòng tiền bị đứt gãy. Doanh nghiệp đang tạm ngừng hoạt động một phần nhưng có rất nhiều khách hàng mình đã chuyển hàng từ trước. Mà bản thân khách hàng cũng tạm ngừng hoạt động nên không thể trả tiền cho mình. Khi đó, mình cũng không có tiền trả cho đối tác. Đó là chuỗi vấn đề, nó cứ vướng lẫn nhau và xoay thành vòng tròn chưa thấy lối thoát”.

Điều này cũng được thể hiện trong báo cáo của Bộ Kế hoạch và Đầu tư gửi Chính phủ để thành lập tổ công tác đặc biệt về tháo gỡ khó khăn cho doanh nghiệp và người dân bị ảnh hưởng bởi dịch Covid-19.

Trong đó, Bộ Kế hoạch và Đầu tư đánh giá, hiện hầu hết các doanh nghiệp, hiệp hội đều phản ánh do nhu cầu thị trường, đơn hàng, doanh thu đều sụt giảm, dòng tiền vào bị thiếu hụt nghiêm trọng khiến doanh nghiệp gặp khó khi chi trả lương, đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, phí công đoàn cho người lao động.

CƠ CẤU NỢ CHƯA GIẢI QUYẾT TRIỆT ĐỂ BÀI TOÁN NỢ XẤU

Hiện tại, Ngân hàng Nhà nước đã ra Thông tư 01 và Thông tư 03 nhằm hoãn, giãn, cơ cấu lại nợ vay ngân hàng theo hướng phù hợp với tình hình sản xuất kinh doanh, giảm bớt áp lực chi phí tài chính cho cả doanh nghiệp lẫn ngân hàng.

Theo đó, tính đến ngày 14/6/2021, các tổ chức tín dụng đã thực hiện cơ cấu lại thời hạn trả nợ cho 241.443 khách hàng với dư nợ 326.299 tỷ đồng. Đồng thời, Ngân hàng Chính sách xã hội thực hiện gia hạn nợ cho 178.952 khách hàng với dư nợ 4.472 tỷ đồng, cho vay mới 3.116.431 khách hàng với số tiền 113.710 tỷ đồng.

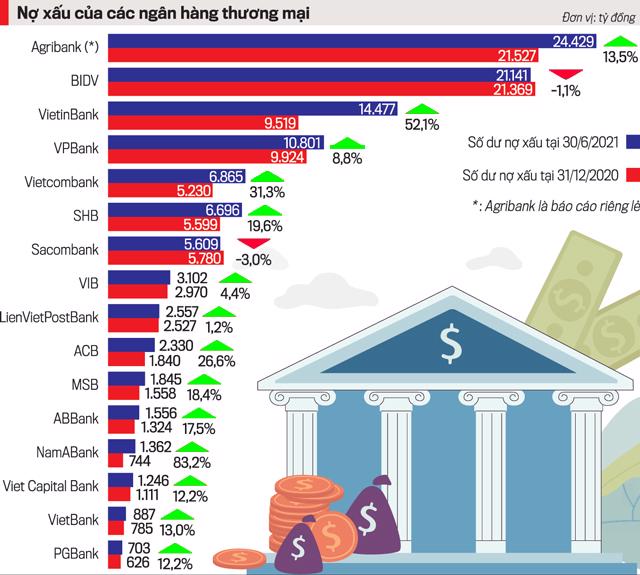

Mặc dù đã được cơ cơ lại rất nhiều khoản nợ nhưng trong báo cáo tài chính quý 2/2021 của các ngân hàng công bố, tổng số dư nợ xấu đến thời điểm 30/6/2021 vẫn tăng 4,5% so với cuối năm trước, tương đương tăng gần 124.898 tỷ đồng.

Trong đó, có những ngân hàng nợ xấu lên tới 24.429 tỷ đồng, tăng 13,5% so với cuối năm trước. Một “ông lớn” duy nhất có nợ xấu giảm sau 6 tháng đầu năm... nhưng quy mô tuyệt đối vẫn lên tới 21.141 tỷ đồng.

Thậm chí, theo ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội ngân hàng Việt Nam, con số nợ xấu trên vẫn chưa phản ánh hết tình hình hiện tại. Bởi lẽ, dòng tiền của doanh nghiệp bị đứt gãy như đã nói bên trên, nên dù có “treo” thì vẫn sẽ bị lộ ra khi hết hạn hoãn, giãn. Ông Hùng cho rằng chỉ cần 30% tổng số dư nợ đang được cơ cấu biến thành nợ xấu thì câu chuyện nợ xấu của ngành ngân hàng sẽ rẽ sang hướng khác.

“Các tổ chức tín dụng đang xử lý nợ xấu rất tốt nhưng lại bị ảnh hưởng vì dịch Covid-19 kéo dài. Những doanh nghiệp tại địa phương phải thực hiện giãn cách theo Chỉ thị 16 của Chính phủ hầu như đều rơi vào tình trạng đứt gãy dòng tiền. Đây là đối tượng khách hàng của ngân hàng, thu nhập giảm, đồng nghĩa khả năng trả nợ ngân hàng bị ảnh hưởng”, ông Hùng nói.

Tại tờ trình hồi đầu năm, Ngân hàng Nhà nước dự báo đến cuối tháng 12/2021, tỷ lệ nợ xấu nội bảng khoảng từ 1,54% - 1,91%; tỷ lệ nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn trở thành nợ xấu của các tổ chức tín dụng ở mức 3,43% - 3,84%.

Nếu tính thêm các khoản nợ không chuyển nợ xấu do được cơ cấu thời hạn trả nợ theo Thông tư 01, đến cuối năm 2021, tỷ lệ nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn trở thành nợ xấu của hệ thống các tổ chức tín dụng sẽ ở mức gần 5%.

Theo các chuyên gia, giải pháp cơ cấu nợ là một biện pháp mang tính giải quyết tình thế và không triệt để. Đặc biệt khi đợt dịch bùng phát lần này “đánh” thẳng vào các đầu tàu kinh tế của nước – những nơi chủ chốt tạo ra hàng hoá xuất khẩu cũng như nơi tiêu thụ lượng hàng hoá lớn như Hà Nội hay Tp.HCM.

Tiến sĩ Nguyễn Trí Hiếu, chuyên gia ngân hàng cho rằng các ngân hàng cần có những báo cáo riêng để bộ phận quản lý nợ nắm được và theo dõi sát những khoản nợ đáng lý ra đã thành nợ xấu nhưng được bao bọc bởi “lớp vỏ” cơ cấu lại nợ, để tránh gặp rủi ro trong vấn đề kiểm soát nợ xấu có thể xảy ra trong tương lai.

“Ngay cả đối với quy định được giữ nguyên nhóm nợ thì các ngân hàng cũng nên thận trọng trong việc thực hiện quy định này. Chẳng hạn, ngân hàng nào có đủ lực vẫn nên phân loại nợ theo quy định thông thường, theo đó sẽ dành khoản trích lập dự phòng rủi ro tương ứng. Vì nguồn vốn dành cho trích lập dự phòng rủi ro giúp các ngân hàng tạo nên một quỹ giống như khoản “bảo hiểm” để có thể xử lý được rủi ro nợ xấu trong tương lai nếu xảy ra”, ông Hiếu nhấn mạnh.