Trong hệ thống an sinh xã hội, bảo hiểm xã hội giữ vai trò trụ cột bền vững nhất. Phát triển bảo hiểm xã hội là tiền đề và điều kiện để thực hiện tốt các chính sách an sinh xã hội, góp phần phát triển kinh tế - xã hội của đất nước. Trong các chính sách của Đảng và Nhà nước luôn thể hiện bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp giữ vai trò trụ cột, bền vững trong hệ thống an sinh xã hội.

Đặc biệt, Nghị quyết số 28-NQ/TW ngày 23/5/2018 của Ban Chấp hành Trung ương khóa XII về cải cách chính sách bảo hiểm xã hội đã nêu rất rõ các điểm mạnh, tồn tại của các chính sách bảo hiểm xã hội cũng như các giải pháp cải cách chính sách, trong đó có một số điểm nói về chính sách bảo hiểm thất nghiệp.

VẪN CÒN NHIỀU HẠN CHẾ VỀ CHÍNH SÁCH

Chính sách bảo hiểm thất nghiệp của Việt Nam những năm gần đây, luôn được Đảng và Nhà nước quan tâm và đang từng bước hoàn thiện phù hợp với nền kinh tế thị trường định hướng xã hội chủ nghĩa. Cụ thể là tạo điều kiện để mọi người lao động tham gia, thụ hưởng chính sách vừa mang tính chia sẻ, vừa mang tính đóng - hưởng của người lao động.

Trước hết, cần nói rõ các quy định về bảo hiểm thất nghiệp ở Việt Nam chỉ mới được định chế trong Luật Bảo hiểm xã hội năm 2006 (có hiệu lực từ này 1/1/2007). Điều này cũng xác định, thất nghiệp là hiện thực có tính khách quan trong nền kinh tế thị trường và nó luôn tồn tại với một tỷ lệ nào đó. Thông thường khi thị trường xuất hiện cung, cầu về lao động không đồng điệu thì có thể xuất hiện tình trạng thất nghiệp như cung lớn hơn cầu, cung không khớp cầu hoặc thất nghiệp theo lý thuyết cổ điển có thể do các nguyên nhân khác như tiền lương tối thiểu, hoạt động công đoàn và tiền lương hiệu quả...

Đối với nước ta, các chính sách quy định về bảo hiểm thất nghiệp chỉ bắt đầu thực hiện từ ngày 1/1/2009. Sau hơn 6 năm thực hiện, đến năm 2015 chế độ bảo hiểm thất nghiệp lại được áp dụng thống nhất theo Luật Việc làm năm 2013. Từ đó đến nay, bảo hiểm thất nghiệp được xem như một “chiếc phao cứu sinh”, giải quyết không ít khó khăn cho người lao động khi thất nghiệp trong nền kinh tế thị trường. Theo đó, người lao động gặp tình trạng thất nghiệp, không có thu nhập sẽ được hưởng chế độ bảo hiểm thất nghiệp nếu họ có đầy đủ điều kiện bảo hiểm theo quy định của Luật Việc làm 2013. Hơn nữa, chế độ bảo hiểm thất nghiệp hiện không chỉ giúp người lao động có thêm một khoản tiền chi tiêu trong thời gian thất nghiệp, mà còn hỗ trợ họ tìm kiếm công việc mới. Tuy nhiên trên thực tế, việc xây dựng và tổ chức thực hiện chính sách bảo hiểm thất nghiệp vẫn còn nhiều hạn chế.

Trước hết là chính sách vẫn chưa theo kịp tình hình phát triển kinh tế - xã hội, chưa thực sự gắn với thị trường lao động, mới tập trung nhiều cho khu vực chính thức, chưa có chính sách phù hợp cho khu vực phi chính thức (nơi người lao động dễ bị tổn thương). Đặc biệt còn nặng về giải quyết trợ cấp thất nghiệp, chưa chú ý thỏa đáng đến các giải pháp phòng ngừa theo thông lệ quốc tế. Cơ chế quản lý, cơ chế tài chính và tổ chức bộ máy thực hiện bảo hiểm thất nghiệp còn nhiều điểm bất cập. Các chế độ bảo hiểm nói chung vẫn chưa thể hiện đầy đủ các nguyên tắc đóng - hưởng; công bằng, bình đẳng; chia sẻ và bền vững. Đó cũng chính là những hạn chế mà Nghị quyết số 28-NQ/TW đã chỉ ra.

Thất nghiệp vẫn luôn là vấn đề quan trọng đòi hỏi được giải quyết hợp lý. Không thể nhìn nhận thất nghiệp ở một phạm vi nhất định mà phải bao quát, khai thác vấn đề sâu hơn để khắc phục các hạn chế nói trên.

CẦN CHÚ TRỌNG CÁC GIẢI PHÁP PHÒNG NGỪA

Tuy vẫn còn nhiều hạn chế, nhưng vừa qua các chính sách bảo hiểm thất nghiệp đã thể hiện rõ nét tính ưu việt trong đại dịch Covid-19. Quỹ bảo hiểm thất nghiệp đã đóng vai trò quan trọng trong việc đảm bảo an sinh xã hội cho người lao động và người sử dụng lao động. Chính sách bảo hiểm thất nghiệp đã khẳng định vai trò trụ cột trong đảm bảo an sinh xã hội, trợ giúp người lao động vượt qua khó khăn, ổn định cuộc sống.

Cũng như nhiều chính sách khác, bảo hiểm thất nghiệp rất cần phải theo kịp tình hình phát triển kinh tế - xã hội, phải gắn với thị trường lao động và chú ý tới người lao động khu vực phi chính thức. Kinh tế càng phát triển thì số người tham gia vào thị trường lao động cũng tăng lên, mức độ rủi ro về mất việc làm cũng tăng lên hoặc sẽ duy trì ở số lượng cao hơn càng đòi hỏi số người tham gia bảo hiểm thất nghiệp ngày phải cao hơn.

Cần nhớ rằng, nếu như năm 2009, số người tham gia bảo hiểm thất nghiệp đạt gần 6 triệu người, thì đến ngày 31/12/2020 con số này đã tăng lên 13,3 triệu người tham gia, tăng hơn 2 lần so với năm 2009 (chiếm tỷ lệ khoảng 27% lực lượng lao động trong độ tuổi). Đến cuối tháng 4/2022, cả nước có hơn 13,64 triệu người tham gia bảo hiểm thất nghiệp, tăng hơn 200.000 người so với thời điểm cuối năm 2021, bằng gần 80% tổng số người tham gia bảo hiểm xã hội bắt buộc. So với lực lượng lao động trong độ tuổi, số người tham gia bảo hiểm thất nghiệp đạt 26,97%. Qua đó có thể thấy, những chính sách bảo hiểm thất nghiệp được sửa đổi, bổ sung phù hợp với tình hình kinh tế - xã hội, với thực tế hơn trong Luật Việc làm 2013 đã góp phần quan trọng làm tăng số người tham gia bảo hiểm thất nghiệp. Vì vậy, việc cải cách các chính sách về bảo hiểm thất nghiệp là cần thiết để đạt mục đích về số người tham gia bảo hiểm thất nghiệp mà Nghị quyết số 28 đã đưa ra.

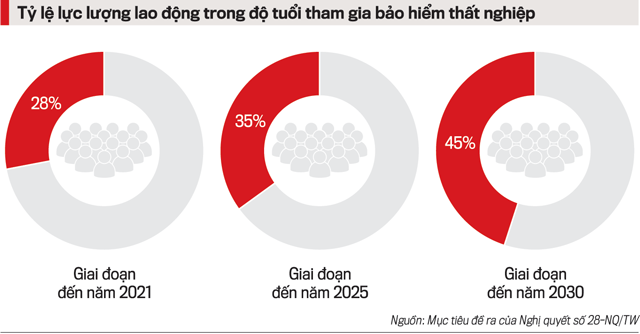

Cụ thể, giai đoạn đến năm 2021, Nghị quyết nêu rõ phải đạt mục tiêu khoảng 28% lực lượng lao động trong độ tuổi tham gia bảo hiểm thất nghiệp. Năm 2021, Bảo hiểm xã hội Việt Nam đã đạt vượt mục tiêu này với tỷ lệ 29,75%. Năm 2021 dù bị ảnh hưởng của đại dịch Covid-19, nhưng số người tham gia bảo hiểm thất nghiệp là hơn 13,39 triệu người, tăng hơn 52,4 nghìn người so với năm 2020. Nghị quyết số 28 cũng đề ra mục tiêu đến năm 2025, phải phấn đấu đạt khoảng 35% lực lượng lao động trong độ tuổi tham gia bảo hiểm thất nghiệp; Đến năm 2030, phấn đấu khoảng 45% lực lượng lao động trong độ tuổi tham gia bảo hiểm thất nghiệp. Đây là những mục tiêu lớn khó đạt bởi việc thực hiện chính sách bảo hiểm thất nghiệp trong thời gian qua cũng gặp phải những khó khăn, thách thức như: Việc hình thành, hoàn thiện chính sách bảo hiểm thất nghiệp đòi hỏi thời gian dài, trong khi chính sách này mới được triển khai thực hiện trong thời gian ngắn; hơn nữa, nó còn liên quan đến nhiều chính sách phát triển kinh tế - xã hội khác.

Hiện tại, chính sách bảo hiểm thất nghiệp đang rất chú trọng các giải pháp xử lý hậu quả thông qua việc chi trả trợ cấp thất nghiệp, đào tạo đáp ứng yêu cầu của công việc mới, giới thiệu việc làm… Tuy nhiên, qua nghiên cứu trao đổi cũng như thực tiễn khi đại dịch xảy ra cho thấy, chính sách bảo hiểm thất nghiệp cần phải chú trọng đến các giải pháp phòng ngừa, giảm thiểu tình trạng thất nghiệp bảo đảm bảo hiểm thất nghiệp là công cụ quản trị thị trường lao động. Ngoài ra, còn có cả các giải pháp cải cách hành chính tạo ra cơ chế quản lý tài chính, tổ chức tương thích với các chính sách khác.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 13-2023 phát hành ngày 27-03-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam