Trong sự biến chuyển của kinh tế thế giới, dòng vốn đầu tư trực tiếp nước ngoài (FDI) cũng phải tính toán phương hướng.

ĐUA PHÁT TRIỂN BÁN DẪN VÀ AI

Trước thông tin gần đây cho rằng “đại bàng FDI” đang rời bỏ Việt Nam khi Heineken tạm dừng hoạt động nhà máy bia tại Quảng Nam từ giữa tháng 6/2024.

Thực tế “làn sóng” thu hẹp quy mô, chuyển dịch nhà máy là có. Nhưng điều đó không đồng nghĩa với việc “đại bàng FDI” rời bỏ Việt Nam. Làn sóng FDI đang chuyển dịch sang các ngành trọng điểm khác như công nghiệp bán dẫn, AI.

Động thái mới nhất của Heineken sau khi đóng cửa nhà máy tại Quảng Nam, tập đoàn này đã “rót” hơn 12.600 tỷ đồng vào tỉnh Bà Rịa – Vũng Tàu, để xây dựng nhà máy bia công suất 1.600 triệu lít/năm. Bà Rịa - Vũng Tàu hiện là nơi đặt nhà máy bia lớn nhất trong khu vực Đông Nam Á của Heineken.

Bà Trang Bùi, Tổng giám đốc Cushman & Wakefield Việt Nam, đã chia sẻ tại buổi họp báo “Thị trường bất động sản TP.HCM nửa đầu 2024”, về thông tin trên.

Theo bà Trang Bùi, việc thu hẹp hay mở rộng nhà máy là chuyện tất yếu có thể hiểu được. Nhưng không vì thế mà có thể kết luận “đại bàng FDI” rời khỏi Việt Nam. Một yếu tố cần chú ý, Việt Nam nằm trong hub (trung tâm) của chuỗi cung ứng, chứ không phải hub của tài chính quốc tế.

Trong 6 tháng đầu năm 2024, dòng vốn FDI vào Việt Nam vẫn tăng trưởng và vẫn tập trung vào ngành công nghiệp chế biến chế tạo. Trong đó, bà Trang cho rằng cuộc cạnh tranh dòng vốn FDI đang gay cấn ở lĩnh vực bán dẫn.

Cuộc đua bán dẫn và AI ở khu vực châu Á - Thái Bình Dương đang hồi khốc liệt. Ai cũng muốn trở thành hub về bán dẫn và AI. Nhật Bản, Hàn Quốc, Singapore, Đài Loan, Trung Quốc đều muốn về đích trước. Ấn Độ có nhiều lợi thế khi đưa rất nhiều chính sách ưu đãi. Việt Nam cũng không kém khi tham gia tích cực trong cuộc đua ở lĩnh vực này.

“Chúng ta có thể thấy sự thu hẹp của một số thương hiệu như Unilever (về hàng tiêu dùng)... Điều này là do có những tập đoàn trong nước tương đồng như Masan đang làm tốt và vươn lên chiếm lĩnh thị trường. Mặt khác, sự mở rộng lại diễn ra ở các doanh nghiệp bán dẫn quốc tế. Chúng tôi đã được làm việc với nhiều đối tác Hoa Kỳ đang muốn mở rộng tại thị trường Việt Nam ở lĩnh vực này", bà Trang chia sẻ.

Về việc thiếu quỹ đất lớn tại TP.HCM đã khiến khó thu hút FDI công nghệ cao, theo bà Trang Bùi, thị trường bất động sản khu công nghiệp phía Nam khan hiếm nguồn cung quỹ đất, song vẫn khởi sắc ở phân khúc nhà xưởng xây sẵn.

CBRE Việt Nam cũng ghi nhận các nhà sản xuất thuộc lĩnh vực điện tử tiếp tục dẫn dắt thị trường phía Bắc với những giao dịch lớn đến từ Victory Giant hay Foxconn tại Bắc Ninh. Tại phía Nam, xu hướng mở rộng ra các thị trường như Long An và Bà Rịa-Vũng Tàu, nơi quỹ đất công nghiệp còn tương đối dồi dào cùng với giá thuê cạnh tranh hơn so với các thị trường cấp 1 khác.

Những tín hiệu khả quan của bất động sản công nghiệp được phát đi khi hàng loạt các nhà máy lớn ở 02 miền được khởi công xây dựng, tiêu biểu như nhà máy Pandora (Bình Dương), nhà máy Suntory Pepsico (Long An) hay nhà máy SK (Hải Phòng)…

GIÁ THUÊ ĐẤT CÔNG NGHIỆP TIẾP TỤC TĂNG

Nhu cầu thị trường phục hồi trở lại nhờ dòng vốn FDI mới vào Việt Nam và tiêu dùng nội địa tăng. Nhu cầu đến từ nhiều ngành khác nhau, từ các ngành truyền thống như nhựa, sản xuất phương tiện đi lại và thức ăn chăn nuôi đến các ngành giá trị gia tăng cao như điện tử và dược phẩm.

Tại khu vực phía Nam, các nhà đầu tư quốc tế tiếp tục xu hướng mở rộng ra các tỉnh lân cận TP.HCM như Bình Dương, Long An, Đồng Nai, Bà Rịa – Vũng Tàu… Điều này giúp cho triển vọng bất động sản công nghiệp vẫn tươi sáng.

Đơn cử như khu công nghiệp Thủ Thừa mới được triển khai tại tỉnh Long An, cung cấp cho thị trường khoảng 115 ha diện tích cho thuê. Chủ đầu tư BW Industrial cũng ra mắt 02 dự án nhà xưởng và nhà kho xây sẵn tại Bình Dương, cung cấp lần lượt 300.000m2 và 19.000 m2 vào từng lĩnh vực.

Theo Cushman & Wakefield Việt Nam, tâm lý thị trường tích cực thúc đẩy lượng hấp thụ ròng đất công nghiệp đạt 79 ha trong 6 tháng đầu năm. Bình Dương, Long An và Bà Rịa – Vũng Tàu, mỗi nơi ghi nhận trên 20 ha lượng giao dịch. Trong khi đó, nhà xưởng xây sẵn cũng có lượng hấp thụ đạt 172.000 m2, chủ yếu tại tỉnh Bình Dương, và nhà kho xây sẵn ghi nhận tỷ lệ hấp thụ ròng vào khoảng 74.000 m2.

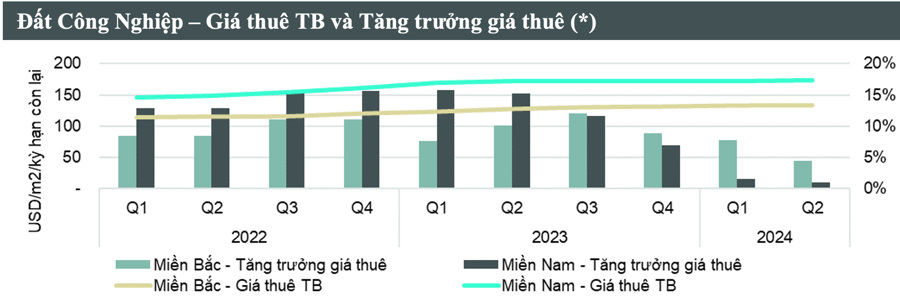

Trong bối cảnh nhu cầu đất công nghiệp cao, giá chào sơ cấp trung bình của đất công nghiệp được ghi nhận ở mức 176 USD/m2/kỳ thuê, tăng 2,9% theo quý và 4,8% theo năm. Giá thuê nhà xưởng tăng 1,1% theo quý và 2,5% theo năm, đạt mức 4,7 USD/m2/tháng. Giá thuê trung bình của nhà kho được ghi nhận ở mức 4,5 USD/m2/tháng, ổn định theo quý và tăng 1,2% theo năm.

CBRE Việt Nam ghi nhận giá đất công nghiệp tại các thị trường cấp 1 miền Bắc tăng 4,5% so với cùng kỳ, đạt ngưỡng trung bình 134 USD/m2/kỳ hạn còn lại. Đối với khu vực phía Nam, giá đất công nghiệp tại các thị trường cấp 1 miền Nam giữ mức 173 USD/m2/kỳ hạn còn lại, tăng 1,0% so với cùng kỳ năm ngoái.

Dự báo trong 3 năm tiếp theo, Cushman & Wakefield ước tính có khoảng 6.200 ha đất khu công nghiệp sẽ được đưa ra thị trường. Thị trường nhà xưởng và nhà kho xây sẵn cũng sẽ có thêm nguồn cung tương lai lần lượt là 1,4 triệu m2 và 1,9 triệu m2, trong đó, 55% nguồn cung tương lai sẽ nằm ở tỉnh Đồng Nai, nơi có Sân bay Long Thành.

Còn theo CBRE Việt Nam, giá thuê đất công nghiệp dự kiến tăng 5-8%/năm ở miền Bắc và tăng 3-7%/năm ở miền Nam trong 3 năm tới. Trong khi đó, giá thuê của nhà kho/nhà xưởng xây sẵn được dự báo sẽ tăng nhẹ từ 1- 4%/năm với phân khúc xưởng xây sẵn sẽ có tốc độ tăng giá cao hơn trong ba năm tới.

Bà Nguyễn Hoài An, Giám đốc cấp cao, chi nhánh CBRE Việt Nam tại Hà Nội, cho biết với sự phát triển của hạ tầng giao thông, thị trường bất động sản công nghiệp đang lan ra những khu vực mới như các thị trường cấp 2 hay các khu kinh tế của khẩu. Bên cạnh đó, sự mở rộng của các chủ đầu tư hiện hữu hay gia nhập thị trường của các chủ đầu tư mới khiến cho bức tranh bất động sản công nghiệp thời gian tới càng trở nên sôi động.