Ông Petri Deryng, người đứng đầu quản lý quỹ Pyn Elite Fund đến từ Phần Lan vừa có báo cáo hoạt động của quỹ tại Việt Nam kể từ khi có mặt đến nay.

CHỨNG KHOÁN ẤN ĐỘ TĂNG GẤP ĐÔI, VIỆT NAM SẼ SỚM ĐUỔI KỊP?

Theo đó, vị này cho biết, Pyn Elite Fund đã có mặt trên thị trường Việt Nam khoảng 10 và trong thời gian đó, giá trị của quỹ đã tăng gấp đôi. Đây là một thành tích khá nhỏ, và tỷ suất lợi nhuận hàng năm trung bình của quỹ trong giai đoạn này rõ ràng thấp hơn so với lợi nhuận lịch sử. Đồng thời, quan điểm của quỹ về cơ hội kinh tế của Việt Nam ngày càng tăng lên. Quỹ tin rằng thành công về kinh tế của Việt Nam sẽ phản ánh mạnh mẽ hơn trên thị trường chứng khoán trong tương lai so với những năm gần đây.

Vn-Index hiện vẫn giảm gần 20 phần trăm so với mức đỉnh trước đó. Sự chậm lại của tăng trưởng kinh tế Việt Nam và lãi suất tăng đã ảnh hưởng tiêu cực đến sự tăng trưởng lợi nhuận của các công ty niêm yết trên sàn giao dịch chứng khoán. Từ tháng 11/2023 trở đi, chỉ số chứng khoán Việt Nam đã có sự tăng lên. Trong năm nay, tăng trưởng kinh tế của Việt Nam dự kiến sẽ tăng trở lại sau khi thị trường tiền tệ của đất nước đã trở lại bình thường từ mùa thu năm ngoái. Dự đoán của quỹ về tăng trưởng lợi nhuận của các công ty niêm yết trên sàn chứng khoán Việt Nam là 25% so với năm trước.

Cơ sở tăng trưởng kinh tế của Việt Nam vẫn còn vững chắc, mặc dù tăng trưởng đã chậm lại tạm thời. Chính phủ Việt Nam đã can thiệp vào hoạt động của những người phạm tội trên thị trường tài chính, nhưng điều này đồng thời đã dẫn đến sự không chắc chắn trên thị trường tiền tệ và sự suy giảm lòng tin của người tiêu dùng. Với lãi suất đã giảm rõ rệt và tính thanh khoản tốt, tốc độ tăng trưởng kinh tế đang tiếp tục gia tăng.

Các nước láng giềng quen thuộc của Việt Nam ở Đông Nam Á là Thái Lan, Philippines và Indonesia. Theo nhiều chỉ số, tình hình kinh tế của Việt Nam mạnh mẽ hơn các nước này và điều kiện để kinh tế phát triển bền vững là mạnh nhất.

Trong năm 2023, thị trường tiêu biểu châu Á là Ấn Độ, với sự tăng gấp đôi giá trị của thị trường chứng khoán. Kinh tế của Việt Nam và Ấn Độ có những điểm tương đồng, cả hai đất nước đều dự kiến sẽ có tăng trưởng mạnh trong thập kỷ tới. Cả hai đều đặt nhiều nguồn lực vào giáo dục và nổi bật so với nhiều nước đang phát triển khác ở châu Á nhờ khả năng sáng tạo. Hai quốc gia này tiếp cận thị trường toàn cầu với khả năng kỹ thuật số của mình, từ đó thu được các khoản thu từ dịch vụ xuất khẩu ngày càng tăng.

Trong hai năm qua, Việt Nam đã ảnh hưởng đến sự phát triển của thị trường chứng khoán thông qua các sự kiện trong thị trường nội địa. Dựa trên dự báo kết quả năm 2024, khoảng cách về định giá P/E giữa Việt Nam và Ấn Độ đã trở nên quá lớn, khi Việt Nam có P/E là 11 và Ấn Độ là 22.

Quỹ tin rằng Việt Nam sẽ thu hẹp khoảng cách về định giá chứng khoán giữa hai quốc gia này. Nói về kinh tế tổng hợp, Việt Nam có thặng dư thương mại trong khi Ấn Độ có thâm hụt.

Có thể kỳ vọng tốc độ tăng trưởng kinh tế của Ấn Độ sẽ nhanh hơn Việt Nam, vì ngân hàng trung ương Việt Nam đã kiểm soát tăng trưởng cho vay trên toàn hệ thống ngân hàng từ năm 2012. Biện pháp này hỗ trợ cho sự tăng trưởng bền vững và tránh những phát triển nhanh chóng.

Bloomberg dự báo các công ty niêm yết trên thị trường chứng khoán Việt Nam có thể đạt tăng trưởng lợi nhuận lên đến 37% vào năm 2024. Tuy nhiên, các con số của Bloomberg không chính xác hoàn toàn do việc cập nhật dữ liệu của họ diễn ra chậm chạp do quy mô nhỏ của thị trường Việt Nam. Lợi nhuận doanh nghiệp không có khả năng tăng trưởng cao như vậy, nhưng điều quan trọng nhất là Việt Nam có thể mong đợi tăng trưởng lợi nhuận mạnh mẽ và thị trường chứng khoán định giá vô cùng hấp dẫn dựa trên các số liệu lợi nhuận năm 2024.

Việt Nam cũng đã giảm lãi suất từ mùa thu năm ngoái, nhưng tác động đến nền kinh tế và thị trường chứng khoán sẽ được thấy trong năm nay. Trong nửa cuối năm nay và trong năm 2025, có thể kỳ vọng môi trường lãi suất quốc tế sẽ thuận lợi, giúp duy trì và thậm chí giảm lãi suất ở Việt Nam mà không gây áp lực tiêu cực lên tỷ giá. Sự thu hẹp chênh lệch lãi suất so với đô la có thể làm mạnh đồng Việt Nam vào cuối năm, từ đó Ngân hàng Trung ương Việt Nam có thể dễ dàng điều chỉnh lãi suất và tỷ giá, điều này sẽ tạo đà tích cực cho tâm lý thị trường chứng khoán.

NGÂN HÀNG SẼ DẪN SÓNG ĐƯA VN-INDEX LÊN MỨC CAO MỚI

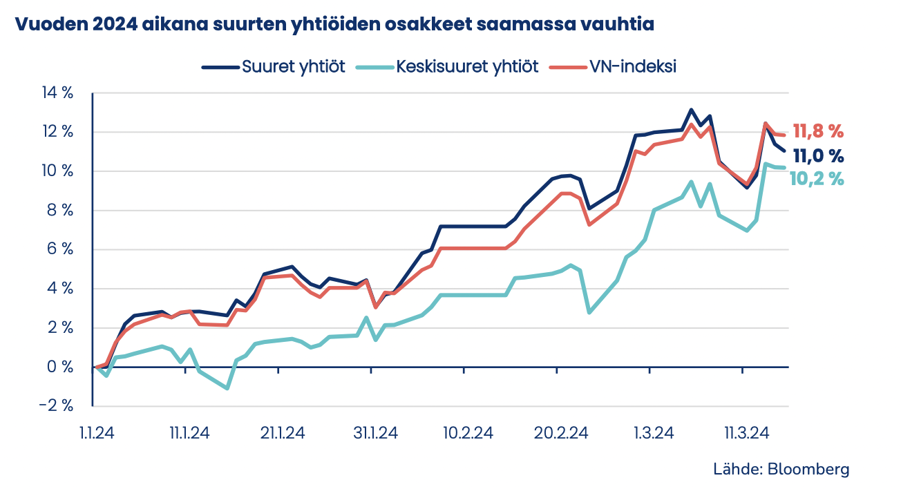

Trong năm 2023, cổ phiếu của các công ty nhỏ và vừa tại Việt Nam đã có thành tích tốt hơn so với cổ phiếu của các công ty lớn, nhưng từ đầu năm đã xảy ra sự thay đổi. Ngành ngân hàng đóng vai trò quan trọng trong chỉ số VN-Index khi chiếm tới 39% trọng số (trong PYN Elite, ngành ngân hàng chiếm 52%). Quỹ đã nhận thấy sự biến động mạnh mẽ của cổ phiếu ngân hàng vào tháng 1. Trong năm nay, ngành ngân hàng có thể đóng vai trò lớn trong việc đưa chỉ số chứng khoán lên các mức cao mới.

"Giám đốc điều hành của Vietcap đã dẫn dắt cuộc thảo luận và đặt cho tôi một câu hỏi, làm thế nào để tăng chỉ số chứng khoán Việt Nam trong năm 2024. Câu trả lời của tôi ngắn gọn và súc tích: "Không có gì. Bởi vì tất cả các yếu tố để tạo nên một sự tăng trưởng tốt đều đã có sẵn", ông Petri Deryng nói.

Các yếu tố quan trọng nhất để đẩy mạnh sự tăng trưởng của thị trường chứng khoán Việt Nam là tăng trưởng lợi nhuận, triển vọng kinh tế tốt, mức độ nợ thấp, giá trị cổ phiếu thấp và chu kỳ thuận lợi của thị trường tài chính.

Các ngân hàng được giữ trong danh mục của PYN Elite có STB, HDB, CTG, MBB, TPB, OCB. Sacombank (STB) chiếm tỷ trọng lớn nhất. Tình hình của ngân hàng này sẽ rất thú vị trong suốt năm 2024, khi ngân hàng lần đầu tiên có thể đạt được lợi nhuận trở lại bình thường sau khi quá trình tái cơ cấu tài sản kéo dài nhiều năm đã kết thúc. Năm 2024 của STB cũng đánh dấu các thay đổi sở hữu, với cổ phiếu bị tịch thu từ cựu Chủ tịch HĐQT.

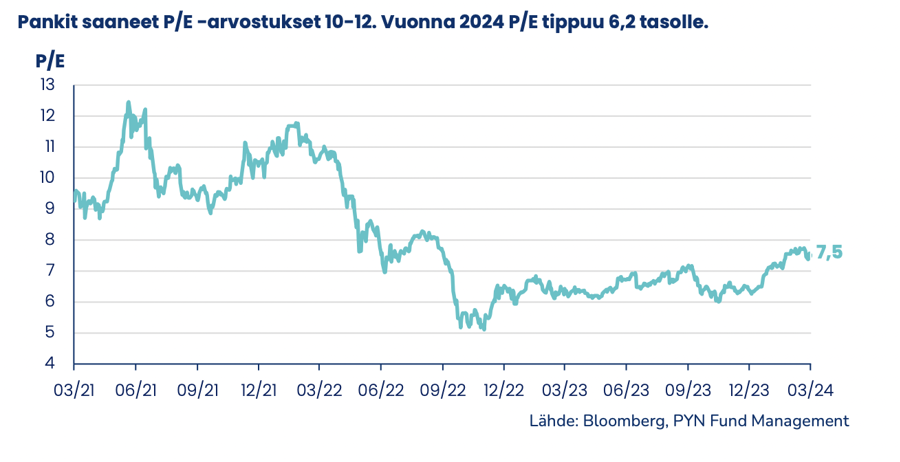

Khi xem xét ba năm lịch sử của các ngân hàng mà quỹ đang sở hữu, các ngân hàng này đã được giao dịch với tỷ lệ P/E (giá cổ phiếu trên lợi nhuận hàng năm) từ 10-12 trong thời kỳ thị trường thuận lợi. Hiện nay, tỷ lệ P/E trôi nổi là 7,6 và tỷ lệ P/E dự kiến cho năm nay và trong tương lai gần là: 2024 P/E 6,2; 2025 P/E 5,1; P/E 2026 4,2.

Trong ba năm được xem xét, trong thời kỳ tình hình thị trường thuận lợi, các ngân hàng này đã đạt mức tỷ lệ P/B (giá cổ phiếu trên giá trị sổ sách) là 2,0. Hiện nay, tỷ lệ P/B trôi nổi là 1,3. Dự báo tỷ lệ P/B cho năm nay và trong tương lai gần như sau: 2024: 1,1; 2025: 0,9; 2026: 0,7.

Các ngân hàng đã duy trì lợi nhuận tốt trong giai đoạn từ năm 2022 đến 2023, nhưng tăng trưởng kết quả kinh doanh đã chậm lại. Tình hình kinh tế suy yếu trên thị trường nội địa Việt Nam đã dẫn đến mức tăng nhẹ của các khoản nợ xấu, và Q3 năm 2023 được coi là giai đoạn yếu nhất.

Trong giai đoạn 5 năm, cổ phiếu của ngành ngân hàng Việt Nam đã tăng giá, nhưng tăng trưởng kết quả kinh doanh đã mạnh hơn sự tăng giá cổ phiếu, đặc biệt là trong giai đoạn 2022-2023 đã có một sự gián đoạn rõ rệt trong biến động giá. Giá cả của ngành ngân hàng so với triển vọng kết quả kinh doanh hiện tại rất hợp lý.