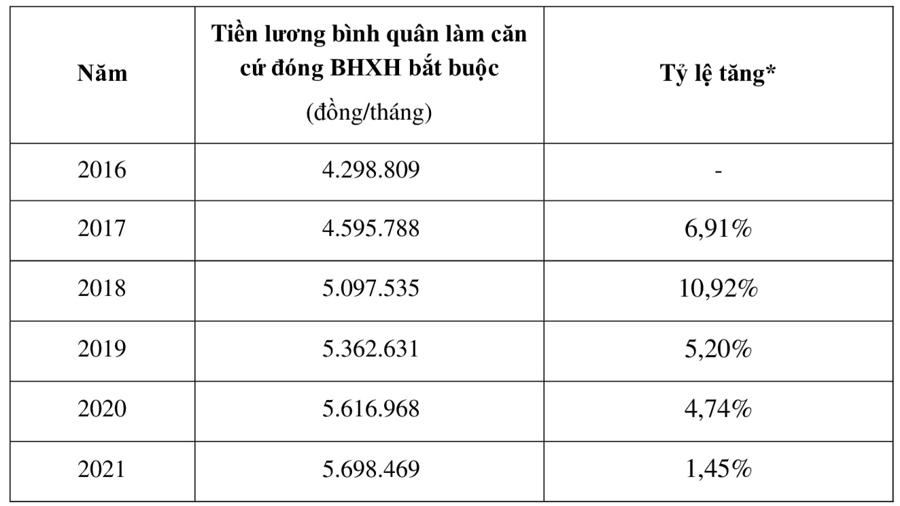

Tổng kết thi hành Luật Bảo hiểm xã hội năm 2014, Bộ Lao động – Thương binh và Xã hội cho biết, trong giai đoạn 2016 – 2021, tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động có sự gia tăng hằng năm.

TIỀN LƯƠNG ĐÓNG BẢO HIỂM XÃ HỘI TĂNG HẰNG NĂM

Tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động năm 2021 là 5,6 triệu đồng, tăng 33,33% so với mức của năm 2016. Tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động của năm 2021 bằng 86% so với thu nhập bình quân của lao động làm công hưởng lương; bằng 76% GDP bình quân đầu người Việt Nam năm 2021.

Xét theo từng loại hình doanh nghiệp, tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động tại doanh nghiệp Nhà nước năm 2021 là 6,5 triệu đồng, tăng 54,76% so với mức của năm 2016.

Mức tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động tại doanh nghiệp Nhà nước năm 2021 bằng 115% so với tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động nói chung; bằng 100% so với thu nhập bình quân của lao động làm công hưởng lương; bằng 88% GDP bình quân đầu người Việt Nam năm 2021.

Tại doanh nghiệp có vốn đầu tư nước ngoài, tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc năm 2021 là 6,1 triệu đồng, tăng 23,29% so với mức của năm 2016.

Mức tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động tại khu vực này bằng 107,9% so với tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động nói chung; bằng 93% so với thu nhập bình quân của lao động làm công hưởng lương; bằng 82% GDP bình quân đầu người Việt Nam năm 2021.

Đối với khu vực doanh nghiệp ngoài quốc doanh, tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động năm 2021 là 5,1 triệu đồng, tăng 30,76% so với mức của năm 2016.

Mức tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động năm 2021 bằng 89,63% so với tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động nói chung; bằng 77% so với thu nhập bình quân của lao động làm công hưởng lương; bằng 68% GDP bình quân đầu người Việt Nam năm 2021.

Như vậy, tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động tại doanh nghiệp có xu hướng tăng lên hằng năm. Trong đó, mức bình quân tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động cao nhất thuộc về doanh nghiệp Nhà nước, tiếp sau đó là khu vực doanh nghiệp có vốn đầu tư nước ngoài, cuối cùng là khu vực doanh nghiệp ngoài quốc doanh.

Trong năm 2022, tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động là 5,73 triệu đồng/tháng, chiếm khoảng 75% thu nhập bình quân của người lao động làm công, hưởng lương.

ĐỀ XUẤT TIỀN LƯƠNG ĐÓNG BẢO HIỂM XÃ HỘI BẰNG 70% THU NHẬP

Luật Bảo hiểm xã hội hiện hành quy định, từ năm 2018, đối với người lao động đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương tháng đóng bảo hiểm xã hội là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật lao động.

Tuy nhiên, Bộ Lao động – Thương binh và Xã hội cho biết, ở một số doanh nghiệp vẫn tồn tại tình trạng tách thành nhiều khoản trợ cấp, bổ sung để không đóng bảo hiểm xã hội.

Vì vậy, mức tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vẫn còn khoảng cách nhất định so với tiền lương thực tế của người lao động. Điều này sẽ ảnh hưởng nhất định đến việc thụ hưởng các chế độ bảo hiểm xã hội của người lao động, đặc biệt là mức hưởng lương hưu khi về già, do mức hưởng được tính trên mức tiền lương làm căn cứ đóng bảo hiểm xã hội của người lao động.

Trước thực tế trên, tại dự thảo Luật Bảo hiểm xã hội (sửa đổi) gửi Bộ Tư pháp thẩm định trước khi trình Chính phủ, Bộ Lao động – Thương binh và Xã hội đề xuất sửa đổi quy định về căn cứ đóng bảo hiểm xã hội của khu vực doanh nghiệp ít nhất bằng khoảng 70% tổng tiền lương, và các khoản thu nhập khác có tính chất lương của người lao động.

Theo đó, dự thảo Luật bổ sung tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất bằng một nửa mức lương tối thiểu tháng vùng cao nhất do Chính phủ công bố (cao nhất bằng 8 lần mức lương tối thiểu tháng vùng cao nhất do Chính phủ công bố).

Đây là cơ sở quy định căn cứ đóng bảo hiểm xã hội đối với những đối tượng không hưởng tiền lương (chủ hộ kinh doanh; người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã không hường tiền lương..), đặc biệt cũng là căn cứ để xác định trách nhiệm tham gia đối với đối tượng người lao động làm việc không trọn thời gian.

Dự thảo Luật cũng quy định cụ thể hơn tiền lương làm căn cứ đóng bảo hiểm xã hội đối với người lao động đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định. Theo đó, tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương tháng, bao gồm mức lương, phụ cấp lương, các khoản bổ sung khác, được trả thường xuyên và ổn định trong mỗi kỳ trả lương.

Trên cơ sở đó, Chính phủ quy định chi tiết nhằm xác định cụ thể các khoản phải đóng, không phải đóng bảo hiểm xã hội bắt buộc; việc xác định tiền lương tháng làm căn cứ đóng bảo hiểm xã hội đối với trường hợp thỏa thuận trả lương theo giờ, ngày, tuần và theo sản phẩm, khoán.

Dự thảo Luật Bảo hiểm xã hội cũng sửa đổi các quy định gắn với tiền lương khu vực Nhà nước phù hợp với định hướng của Nghị quyết số 27-NQ/TW về cải cách chính sách tiền lương đối với cán bộ, công chức, viên chức, lực lượng vũ trang và người lao động trong doanh nghiệp, là sẽ không còn mức lương cơ sở.

Hiện Luật Bảo hiểm xã hội năm 2014 quy định nhiều khoản trợ cấp gắn với mức lương cơ sở như: Mức hưởng dưỡng sức, phục hồi sức khỏe; trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi; trợ cấp mai táng; trợ cấp tuất hằng tháng...

Do đó, để vừa không gây xáo trộn về mức so với quy định hiện hành, đồng thời vừa phù hợp với định hướng cải cách chính sách tiền lương tại Nghị quyết số 27, dự thảo Luật sửa đổi các mức trợ cấp gắn với mức lương cơ sở theo hướng quy định bằng số tiền cụ thể (bằng với mức tuyệt đối của hiện hành).

Đồng thời quy định các mức này được điều chỉnh khi Chính phủ điều chỉnh lương hưu và trợ cấp bảo hiểm xã hội, tương tự như điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội hằng tháng trong giai đoạn vừa qua.