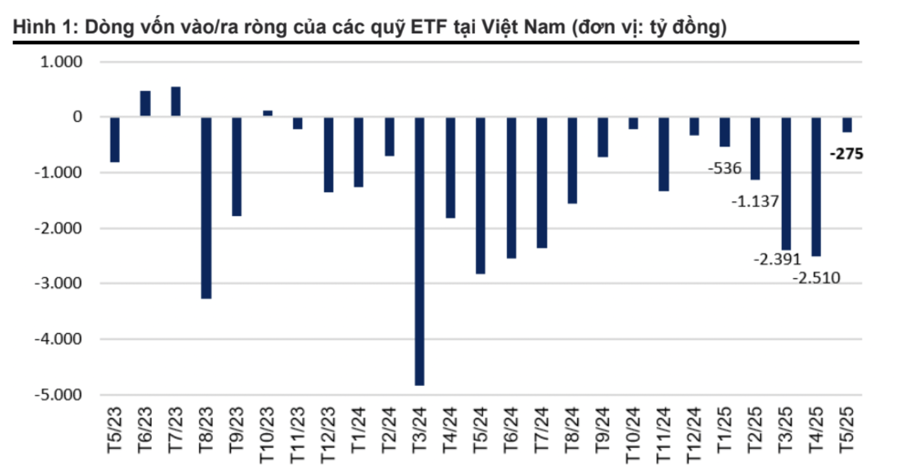

Các ETF Việt Nam tiếp tục ghi nhận dòng vốn rút ròng trong tháng 5/2025, tuy nhiên giá trị rút ròng trong tháng 5/2025 chỉ gần 275 tỷ đồng, giảm đáng kể so với giá trị rút ròng trong các tháng gần đây, theo thống kê từ VnDirect.

Tổng dòng vốn rút ròng lũy kế trong 5 tháng 2025 của các ETF là hơn 6.864 tỷ đồng, thấp hơn 20,8% so với tổng giá trị rút ròng của cùng kỳ 2024. Dòng vốn ETF bị rút ròng trong tháng 5/2025 chủ yếu đến từ quỹ Fubon FTSE Vietnam ETF (bị rút ròng hơn 245 tỷ đồng), quỹ Xtracker FTSE Vietnam (bị rút ròng 216 tỷ đồng), quỹ DCVFM VN30 ETF (bị rút ròng hơn 122 tỷ đồng) và quỹ SSIAM VNFIN Lead ETF (bị rút ròng hơn 56 tỷ đồng).

Ở chiều ngược lại, quỹ DCVFMVN Diamond ETF và quỹ Global X MSCI Vietnam ETF ghi nhận dòng vốn vào ròng lần lượt là hơn 335 tỷ đồng và hơn 44 tỷ đồng.

Đối với giao dịch khối ngoại, kết thúc 15 tháng bán ròng liên tiếp, nhà đầu tư nước ngoài đã chuyển sang mua ròng nhẹ trong tháng 5/2025 với tổng giá trị mua ròng là hơn 488 tỷ đồng. Lũy kế 5 tháng năm 2025 tổng giá trị bán ròng của nhà đầu tư nước ngoài là hơn 41,9 nghìn tỷ đồng, cao hơn 16,9% so với tổng giá trị bán ròng của cùng kỳ năm 2024.

Trong tháng 5/2025, nhà đầu tư nước ngoài mua ròng 914 tỷ đồng trên sàn Hose trong khi bán ròng lần lượt 258 tỷ đồng và 167 tỷ đồng trên sàn Hnx và sàn Upcom. Những mã được nhà đầu tư nước ngoài mua ròng nhiều nhất trong tháng 5/2025 là MBB, MWG, NLG, PNJ và CTG.

Ở chiều ngược lại, các mã bị nhà đầu tư nước ngoài bán ròng nhiều nhất trong tháng 5/2025 bao gồm VHM, VCB, VRE, VNM và SSI.

Sau khi giảm mạnh trong tháng 4/2025 chỉ số Dollar index tiếp tục duy trì ở dưới 100 điểm trong tháng 5/2025. Chỉ số Dollar index suy yếu góp phần thúc đẩy dòng tiền của nhà đầu tư nước ngoài quay trở lại thị trường chứng khoán Việt Nam trong tháng 5/2025.

Trước kỳ vọng Cục dự trữ liên bang Mỹ (Fed) sẽ thực hiện 2 đợt cắt giảm lãi suất trong năm 2025 trong bối cảnh những tác động tiêu cực từ chính sách thương mại của tổng thống Trump khiến kinh tế Mỹ suy yếu, VnDirect dự báo chỉ số Dollar index sẽ tiếp tục duy trì ở mức thấp trong thời gian tới.

Bên cạnh đó cùng với kỳ vọng về tiến triển trong đàm phán thương mại Việt Nam-Hoa Kỳ và triển vọng nâng hạng thị trường chứng khoán sẽ thúc đẩy nhà đầu tư nước ngoài duy trì mua ròng trên thị trường chứng khoán Việt Nam trong thời gian còn lại của năm 2025.

Về mặt định giá, theo VnDirect, P/E thị trường hấp dẫn khi xét đến kỳ vọng tăng trưởng lợi nhuận mạnh mẽ vào năm 2025. Đà phục hồi ấn tượng của VN-Index từ cuối T4 đến T5 đã đưa P/E thị trường trở về gần mức đầu năm, khoảng 12,9 lần. Tuy nhiên, định giá vẫn khá hấp dẫn với mức chiết khấu 16% sv P/E trung bình 10 năm. Bất chấp những thách thức từ thuế đối ứng Mỹ, chúng tôi dự báo tăng trưởng EPS của các công ty niêm yết trên HOSE sẽ tăng khoảng 12-17% trong năm 2025, tùy thuộc vào các kịch bản thuế.

Điều này củng cố dự báo P/E forward của VN-Index cho năm 2025 sẽ dao động trong khoảng 11 đến 11,5 lần.

Trong ngắn hạn, việc thị trường tích lũy là cần thiết để hấp thụ nguồn cung giá rẻ và thiết lập mặt bằng giá mới nhằm hội tụ đủ yếu tổ hỗ trợ và xung lực cho một cú bứt phá vượt qua vùng kháng cự quan trọng này. Đây cũng là thời điểm chiến lược để nhà đầu tư tái cơ cấu danh mục—chốt lời các cổ đã tăng nóng và chuyển hướng sang các ngành có định giá hấp dẫn và chưa phục hồi hoàn toàn về mức trước phiên 2/4.

Cơ hội đáng chú ý tập trung trong nhóm chứng khoán, thép và các doanh nghiệp xuất khẩu trong ngành dệt may, thủy sản, khi các yếu tố hỗ trợ có thể xuất hiện trong thời gian tới.

VnDirect duy trì ba kịch bản cho thị trường trong năm 2025, với mục tiêu VN-Index đạt 1.400 điểm trong kịch bản cơ sở. Trong kịch bản lạc quan, VN-Index có thể vượt mốc 1.500 điểm nếu Việt Nam đàm phán thành công với Mỹ về việc giảm thuế đối ứng xuống dưới 20% hoặc cắt giảm lãi suất mạnh tay để thúc đẩy tăng trưởng kinh tế.