Trong báo cáo cập nhật triển vọng ngành vận tại biển vừa công bố, SSI Research cho rằng, nhóm này sẽ được hưởng lợi đến hết năm 2023.

Quan điểm này dựa trên tình trạng tắc nghẽn vẫn diễn ra nghiêm trọng trên toàn cầu. Tình trạng ùn tắc ở Bờ Tây Hoa Kỳ giảm bớt sau kỳ nghỉ Tết Nguyên đán. Tuy nhiên, tình hình vẫn còn rất nghiêm trọng, với 66 tàu đang chờ cập cụm cảng Los Angeles / Long Beach vào ngày 22/2 - giảm so với mức kỷ lục 109 tàu vào ngày 9/1. Mặt khác, tình trạng tắc nghẽn ở Bờ Đông Hoa Kỳ trở nên tệ hơn, do nhiều tàu được chuyển hướng sang từ Bờ Tây để tránh tình trạng ùn tắc ở đó.

Tại Trung Quốc, sự gia tăng ca nhiễm Omicron do chính sách Không-Covid đã dẫn đến tình trạng luân chuyển chậm trễ tại các cảng chính gồm Thượng Hải, Diên Điền, Thiên Tân và Ninh Ba. Chưa thấy có dấu hiệu cải thiện nào đối với tình trạng gián đoạn chuỗi cung ứng toàn cầu trong thời gian tới.

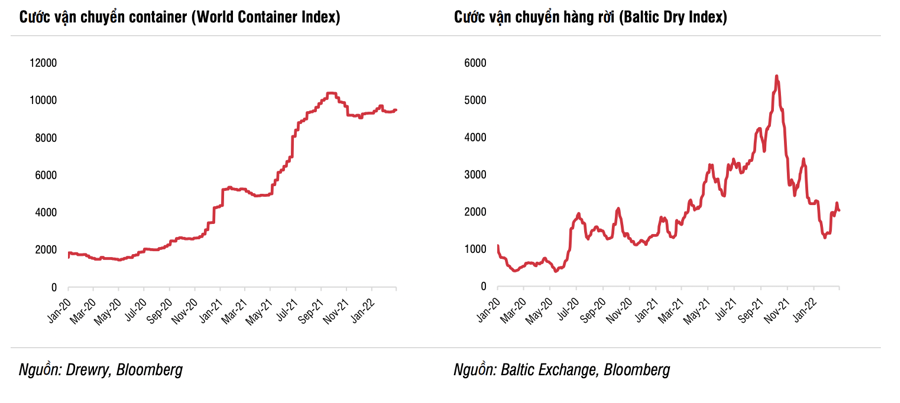

Do đó, giá cước vận tải container, quan sát qua World Container Index, đã điều chỉnh nhẹ so với mức cao nhất từ tháng 10/2021 song vẫn ổn định ở mức cao. Điều này trái ngược với thị trường hàng rời có tính biến động cao, quan sát qua Baltic Dry Index, vốn phụ thuộc phần lớn vào việc giao thương quặng sắt, than và ngũ cốc.

Cũng theo SSI Research, căng thẳng Nga - Ukraine ảnh hưởng đến ngành vận tải biển. Ngành vận tải biển đang phải đối mặt với tác động từ xung đột Nga - Ukraine, vì Nga là nước xuất khẩu lớn dầu khí và nhiều nguyên liệu cơ bản trong khi cả Nga và Ukraine đều xuất khẩu lượng lớn ngũ cốc và dầu thực vật.

Tàu chở dầu và vận chuyển hàng rời đang bị ảnh hưởng khá lớn, trong khi tác động đối với vận chuyển container sẽ ở mức không đáng kể vì sản lượng container hàng năm của Nga chỉ ở mức 5 triệu TEU (tương đương 25% sản lượng của Việt Nam).

Hiện tại, tất cả các cảng của Ukraine ở Biển Đen đều phải đóng cửa trong khi các cảng của Nga vẫn hoạt động, tuy nhiên một số hãng tàu bắt đầu cân nhắc việc tạm dừng tất cả các chuyến hàng đến Nga để tránh những hậu quả không mong muốn. Nếu tình hình tiếp tục diễn biến xấu, điều này sẽ làm trầm trọng thêm tình trạng tắc nghẽn chuỗi cung ứng. Mặt khác, chi phí nhiên liệu tăng và giá cả tăng do lạm phát có thể sẽ ảnh hưởng xấu đến sức mua.

Theo quan điểm của SSI Research, tình trạng gián đoạn chuỗi cung ứng có thể kéo dài đến năm 2023, lâu hơn kỳ vọng ban đầu do: (i) các ca nhiễm Omicron tăng lên và khả năng xuất hiện các biến thể mới; (ii) Chính sách Không-Covid của Trung Quốc; và (iii) căng thẳng leo thang giữa Nga - Ukraine, sẽ gây thêm áp lực lên thương mại toàn cầu.

Ngoài ra, lượng tàu mới bàn giao trong năm 2022 chỉ giới hạn ở mức 3,1% trọng tải đội tàu hiện tại. Do đó, SSI Research kỳ vọng ngành vận tải container quốc tế và nội địa sẽ tiếp tục hưởng lợi cho đến năm 2023.

Trái ngược với nhận định của SSI Research, Agriseco cho rằng, nhóm ngành Logistics và vận tải sẽ là nhóm ngành chịu ảnh hưởng lớn khi cuộc xung đột Nga-Ukraine đang diễn ra căng thẳng. Nguyên nhân là do phần lớn hàng hóa thế giới được chuyên chở bằng tàu biển và chi phí đầu vào của các doanh nghiệp vận tải là dầu bị ảnh hưởng bởi giá dầu tăng cao.

Bên cạnh đó, việc các cảng biển bị phong tỏa ở hai quốc gia này sẽ khiến phí vận tải tăng lên và chậm trễ về thời gian giao hàng. Điều này sẽ ảnh hưởng đến lợi nhuận của các doanh nghiệp trong ngành logistics, vận tải.