Sau 2 năm đình trệ tăng trưởng do tình hình dịch bệnh phức tạp, nền kinh tế Việt Nam trong năm 2022 đã phải đối mặt với nhiều thách thức lớn và biến động khó lường. Các mục tiêu tăng trưởng Quốc hội đề ra bị thử thách bởi nhiều biến cố quốc tế như tình hình lạm phát cao kỷ lục; xung đột chính trị giữa Nga – Ukraine khiến chuỗi cung ứng hàng hóa thiết yếu bị đứt gãy; và sự chuyển dịch chính sách có phần quyết liệt từ phía ngân hàng trung ương các nước. Ở trong nước, một loạt các sai phạm về thị trường chứng khoán và thị trường tài sản đã làm sụt giảm thanh khoản thị trường, siết chặt các kênh vốn và làm xáo trộn tâm lý thị trường.

Đứng trước các khó khăn trên, bức tranh vĩ mô Việt Nam trong 2022 vẫn có nhiều điểm sáng: GDP tăng 8,02%, chỉ số CPI tăng 3,15%, thặng dư thương mại đạt 10,68 tỷ USD, tổng ngân sách nhà nước đạt 126,4% dự toán, cung cầu hàng hóa trong nước ổn định.

NHỮNG BÀI HỌC CỐT LÕI

Trên thị trường tài chính – mạch máu quan trọng của nền kinh tế, những bài học cốt lõi của năm 2022 sẽ giúp nhà đầu tư, các thành viên thị trường và cơ quan quản lý có thêm kinh nghiệm để hướng tới xây dựng thị trường minh bạch, bền vững.

Doanh nghiệp có quy mô lớn không đồng nghĩa với năng lực trả nợ tốt.

(Báo cáo của FiinRatings)

Thống kê kết quả kinh doanh 9 tháng năm 2022 của top 20 nhà phát hành trái phiếu doanh nghiệp riêng lẻ, FiinRatings cho biết tỷ lệ bình quân Nợ vay/EBITDA là 6,99 lần trong khi hệ số chi trả lãi vay chỉ đạt 3,74 lần.

Kết hợp với tình hình thắt chặt tín dụng, nhiều doanh nghiệp khó tránh khỏi suy giảm chất lượng tín dụng. Cập nhật thị trường cho thấy, NovaLand (mã chứng khoán NVL) và Hải Phát Invest (mã chứng khoán HPX) là hai trường hợp tiêu biểu cho việc dùng đòn bẩy trái phiếu doanh nghiệp cao, song sức khỏe yếu kém dẫn đến phải hoãn trả nợ, tệ hơn là tái cấu trúc. Đây cũng là bài học cho các nhà đầu tư trái phiếu doanh nghiệp về sự cần thiết của việc tự đánh giá chất lượng sản phẩm, hoặc sức khỏe tài chính của doanh nghiệp phát hành khi đầu tư vào các sản phẩm tài chính rủi ro cao.

Thị trường tài chính năm 2022 chững lại bởi một loại sai phạm mang tính dân sự và hình sự. Sự đổ vỡ đó dấy lên hoài nghi về tính hiệu quả của các quy định pháp lý với các kênh vốn chính. Do đó, một số nghị định, thông tư đã được đưa ra nhằm nắn lại dòng vốn của thị trường. Kênh vốn tín dụng chịu tác động từ: Thông tư 16 quy định tỷ lệ nắm giữ trái phiếu danh nghiệp của ngân hàng, Thông tư 39 không cho vay đặt cọc bất động sản hình thành trong tương lai.

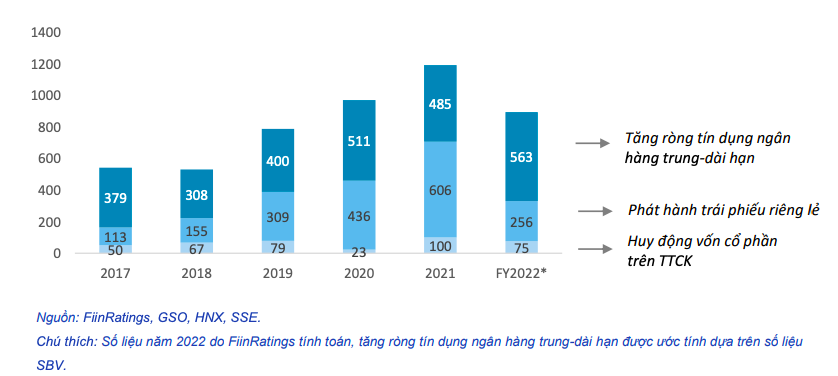

Với kênh trái phiếu doanh nghiệp, Nghị định 65 yêu cầu chặt chẽ hơn về tiêu chuẩn nhà đầu tư và trách nhiệm các bên liên quan. Hoạt động chấn chỉnh thị trường của cơ quan quản lý cùng các quy định mới chặt chẽ nắn chỉnh vận hành của dòng tiền trong nền kinh tế và đặc biệt là thời điểm bùng nổ rủi ro tài chính doanh nghiệp do tình trạng bất chấp lằn ranh luật pháp đã khiến thị trường trái phiếu doanh nghiệp bị tê liệt. Ít ai hình dung khi hoạt động phát hành trong năm 2022 chỉ bằng 36,29% tổng giá trị năm 2021.

Thậm chí, một số quy định khác cũng góp phần ảnh hưởng đến chất lượng tín dụng, ví dụ như Quy hoạch Điện VIII. Theo đánh giá của các chuyên gia, sự chậm trễ trong phê duyệt đề án đã khiến nhiều doanh nghiệp năng lượng tái tạo phải hoạt động dưới công suất và suy giảm dòng tiền do bị nợ tiền bán điện từ EVN.

Những gì đã diễn ra trong năm 2022 cho thấy vai trò và tầm quan trọng của việc xây dựng quy định theo các chuẩn mực sao cho hợp lý, chặt chẽ hơn nhưng vẫn phải đảm bảo doanh nghiệp tiếp cận được vốn.

TRIỂN VỌNG THỊ TRƯỜNG VỐN NĂM 2023

Trong báo cáo mới cập nhật, FiinRatings dự báo khó khăn thanh khoản vẫn còn tiếp diễn trong năm 2023. Ước tính đáo hạn trái phiếu doanh ngiệp riêng lẻ sẽ đạt đỉnh vào năm 2023 và 2024, tương đương 157,97 và 341,27 nghìn tỷ đồng.

Thị trường có thể chứng kiến thêm nhà phát hành mất khả năng thanh toán, đặc biệt là doanh nghiệp liên tục tăng cường đòn bẩy trong ít nhất 3 năm và có dòng tiền yếu. Tuy nhiên, các chuyên gia kỳ vọng áp lực đáo hạn sẽ được giải tỏa nếu dự thảo sửa đổi Nghị định 65 cho phép gia hạn nợ được thông qua.

Về lãi suất toàn cầu năm 2023, cập nhật mới nhất cho thấy, hôm 1/2 FED thông báo nâng lãi suất tham chiếu thêm 0,25%. Lãi suất tham chiếu tại Mỹ hiện khoảng 4,5-4,75%. Đây là mức cao nhất kể từ tháng 10/2007 khi mà Fed đã tăng lãi 8 lần liên tiếp kể từ tháng 3/2022.

Trong khi đó, dữ liệu kinh tế tháng 12/2022 của Mỹ cho thấy tăng trưởng tiền lương và lao động đã chậm lại và chỉ số giá PCE lõi giảm còn 4,4%, song vẫn cao hơn nhiều so với mục tiêu 2%. Đây là cơ sở để FED tiếp tục thực hiện chính sách thắt chặt trong quý I/2023 và có thể duy trì mức này đến hết năm.

Ở trong nước, cuộc đua giữa các ngân hàng thương mại đã đẩy lãi suất cho vay lên 11,6%/năm, nhờ đó xu hướng găm giữ USD đã có sự đảo chiều. Việc Ngân hàng Nhà nước niêm yết giá ở 23.450 VNĐ cho thấy động thái mua bổ sung dự trữ ngoại hối từ ngân hàng thương mại. Dự báo sẽ không còn đợt tăng lãi suất điều hành nào trong 2023 nhưng lãi suất huy động duy trì cao do chênh lệch huy động vốn – tín dụng nới rộng và độ trễ chính sách.

Mặt bằng lãi suất trong nước được dự báo neo cao trong ít nhất trong nửa đầu năm 2023 trước khi hạ nhiệt.

Tuy nhiên, một vài biến số cần lưu ý gồm (i) áp lực lạm phát quay lại khi kinh tế Trung Quốc phục hồi, (ii) xung đột chính trị chưa có dấu hiệu kết thúc, (iii) hành động của Mỹ để xử lý trần nợ công. Lãi suất giai đoạn cuối năm sẽ được hỗ trợ bởi đầu tư công, trong đó FiinRatings dự báo tốc độ giải ngân sẽ nhanh hơn so với năm 2022 (đạt 67,27% kế hoạch). Năm 2023 sẽ tiếp nhận các dự án trọng điểm gồm Sân bay Long Thành, Cao tốc Bắc Nam giai đoạn 2, Đường vành đai 3, Đường vành đai 4. Ngoài ra, thiếu hụt nguồn cung đá xây dựng cũng được giải tỏa khi Luật dầu khí sửa đổi đã được thông qua tạo điều kiện cho việc khai thác các mỏ đá hết hạn.

Liên quan đến kênh trái phiếu doanh nghiệp, việc kênh vốn này bị kiểm soát chặt hơn đã hỗ trợ cơ quan quản lý nhận diện các doanh nghiệp yếu kém để có các biện pháp khu trú riêng. Mặt khác, các đơn vị phát hành với năng lực tài chính mạnh và mô hình kinh doanh tốt có thể tận dụng thời cơ để mở rộng thị phần kinh doanh của mình trong kỳ kinh doanh sắp tới. Loạt vi phạm vừa qua đã gây tâm lý xáo trộn không đáng có, song cũng giúp các cá nhân hiểu rõ hơn về các vấn đề của thị trường. Nhà đầu tư cũng được hỗ trợ bởi các quy định mới, trong đó yêu cầu đơn vị phát hành, định chế trung gian công bố thông tin về tình hình tài chính và hồ sơ chào bán trái phiếu doanh nghiệp.

Trong bối cảnh thanh khoản mắc kẹt, doanh nghiệp có chất lượng tín dụng kém có thể chứng kiến dòng tiền bị bào mòn và khó khăn tiếp cận vốn đảo nợ.

Tuy nhiên, các đơn vị có dòng tiền mạnh và huy động được vốn quốc tế vẫn sẽ vượt qua được giai đoạn trên. Năm 2022 ghi nhận nhiều doanh nghiệp tiếp cận vốn quốc tế, hai trong số đó là Chứng khoán Bản Việt (105 triệu USD) và F88 (60 triệu USD). Ngoài ra, Việt Nam sẽ sớm ban hành Quy định tiêu chí môi trường và xác nhận đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh. Điều này sẽ tạo cú hích cho nhiều ngành như năng lượng, xây dựng/bất động sản xanh… tăng trưởng.