Sau khi đạt được nhiều thành tựu từ việc kiểm soát tốt dịch Covid-19 vào năm ngoái và được ca ngợi là một trong những quốc gia phòng chống dịch tốt nhất thế giới, Việt Nam đang phải căng mình chống chọi với đợt bùng phát tồi tệ nhất do biến thể Delta siêu lây nhiễm. Tính đến ngày 30/8, số ca nhiễm tại Việt Nam 435.265 ca, riêng TP.HCM là 209.932 ca nhiễm, số ca tử vong vì Covid-19 cả nước là 10.749.

Hoạt động kinh tế quý 3/2021 đang mất đà tăng trưởng đã đạt được trong đầu năm 2021 do các biện pháp giãn cách xã hội chặt chẽ mà Chính phủ áp dụng để kiểm soát các ca nhiễm mới.

Cụ thể, theo số liệu từ Tổng cục Thống kê, chỉ số sản xuất công nghiệp tháng 8/2021 giảm 4,2% so với tháng trước và giảm 7,4% so với cùng kỳ năm trước. Chỉ số sản xuất công nghiệp tháng 8/2021 so với cùng kỳ năm trước của một số địa phương giảm mạnh do ảnh hưởng của dịch Covid-19 như: Bến Tre giảm 60,1%; Đồng Tháp giảm 59,1%; thành phố Hồ Chí Minh giảm 49,2%. Số doanh nghiệp rút lui khỏi thị trường trong 8 tháng năm 2021 là 85,5 nghìn doanh nghiệp, tăng 24,2% so với cùng kỳ năm 2020. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 8 giảm 10,5% so với tháng trước và giảm 33,7% so với cùng kỳ năm trước. Các ngành du lịch, khách sạn và hàng không gần như đi vào bế tắc…

Trong bối cảnh vĩ mô không mấy sáng sủa, tăng trưởng lợi nhuận doanh nghiệp toàn thị trường 6 tháng cuối năm 2021 vì thế cũng được dự báo sẽ chậm lại so với nửa đầu năm. Tuy vậy, mức tăng trưởng vẫn được dự báo tích cực hơn so với cùng kỳ năm 2020.

LỢI NHUẬN 6 THÁNG CUỐI NĂM VẪN TĂNG TRƯỞNG CAO?

Trong báo cáo triển vọng ngành cuối năm vừa công bố, Công ty chứng khoán BIDV (BSC) cho rằng tốc độ tăng trưởng lợi nhuận ngành dự kiến sẽ tăng trưởng chậm lại trong nửa năm cuối 2021 và đến từ hai yếu tố.

Một là nhiều yếu tố hỗ trợ về giá nguyên vật liệu tăng mạnh do nhu cầu phục hồi.

Hai là mức nền cao hơn trong nửa cuối năm 2020 trong bối cảnh nền kinh tế phục hồi sau đợt dịch thứ 1.

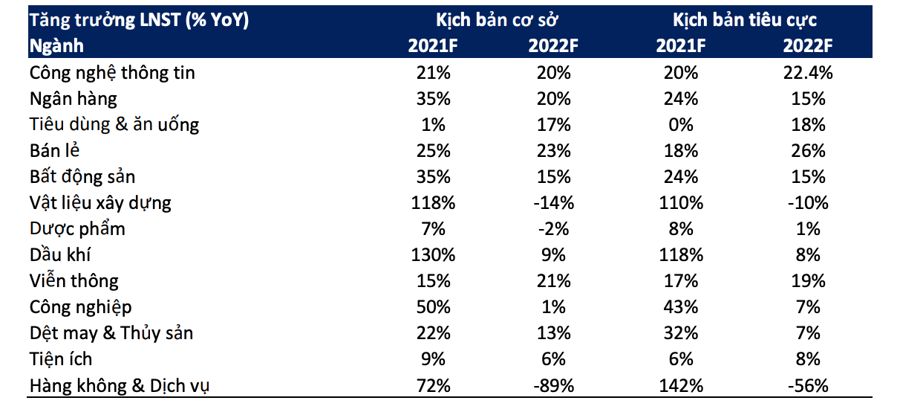

Cho cả năm 2021, tăng trưởng lợi nhuận có thể điều chỉnh giảm do làn sóng thứ 4 dịch Covid-19 nhưng vẫn giữ ở mức nền cao. Dựa trên những diễn biến phức tạp của dịch bệnh Covid-19 tại các tỉnh khu vực phía Nam và Hà Nội, BSC đã đánh giá và đưa ra dự báo tăng trưởng lợi nhuận sau thuế dựa trên hai kịch bản cơ sở và kịch bản tiêu cực.

Trong kịch bản tiêu cực làn sóng thứ 4 dịch Covid-19 sẽ được kiểm soát trong quý 4/2021, hoạt động sản xuất sẽ khôi phục về mức bình thường trong cuối năm 2021, lợi nhuận sau thuế cả thị trường vẫn giữ được ở mức nền cao, tăng 30% so với cùng kỳ.

Theo BSC, điều này sẽ giúp hỗ trợ định giá thị trường trong năm 2021 và năm 2022. Ngoài ra, với kịch bản tăng trưởng chậm lại trong những tháng còn lại của 2021 có thể tạo ra mức nền thấp hỗ trợ tăng trưởng lợi nhuận cho năm 2022F với giả định tỷ lệ tiêm chủng đã đạt mức trên 70%.

Đồng quan điểm, SSI Research dự báo, tăng trưởng lợi nhuận của các công ty niêm yết trong quý 3/2021 có thể chậm lại so với nửa đầu năm, tiêu biểu ở nhóm Ngân hàng tuy nhiên về dài hạn bức tranh tăng trưởng vẫn tích cực. Đối với nhóm Ngân hàng trong phạm vi nghiên cứu, ngoại trừ BID, TPB, MBB và VPB (tăng trên 25% trong nửa cuối 2021) và STB (tăng trưởng 2022 là 53%) thì tăng trưởng lợi nhuận của phần còn lại có thể về mức bình thường khoảng 13% trong nửa cuối 2021 và tăng trưởng trở lại 21,7% trong 2022 (so với cùng kỳ).

Công ty chứng khoán Mirae Asset (MAS) cho rằng, thời gian kiểm soát dịch càng lâu càng ảnh hưởng xấu đến nền kinh tế và hoạt động kinh doanh của các doanh nghiệp. MAS kỳ vọng tăng trưởng lợi nhuận trên mỗi cổ phần (EPS) của các doanh nghiệp niêm yết trên sàn HOSE sẽ tăng hơn 33% trong năm 2021 trong trường hợp lạc quan nhất dịch bệnh sớm được kiểm soát trong tháng 8. Ngược lại, trong trường hợp xấu, dịch bệnh kéo dài đến cuối tháng 10, mức tăng trưởng EPS chỉ kỳ vọng ở mức 28%.

Còn Công ty chứng khoán Rồng Việt - VDSC cho rằng trong danh sách cổ phiếu theo dõi của VDSC, ba ngành đã gần như hoàn thành và vượt kế hoạch lợi nhuận cả năm, đó là: Thép (98%), Bảo hiểm (101%) và Phân bón (197%). Trong khi 10/19 ngành nhìn chung ghi nhận thu nhập tốt hơn mong đợi, vượt 50% dự báo lợi nhuận sau thuế năm 2021 sau 6 tháng đầu năm 2021, điều này không có nghĩa là kết quả từ các ngành còn lại kém hơn mong đợi. Ngược lại, một số công ty sẽ có triển vọng tăng trưởng lợi nhuận mạnh mẽ trong 6 tháng cuối năm 2021.

Không riêng gì các công ty chứng khoán nhìn nhận triển vọng lợi nhuận vẫn tích cực trong 6 tháng cuối năm, mới đây, ông Petri Deryng - người đứng đầu quản lý quỹ Pyn Elite Fund cũng cho rằng, trong quý 3, nền kinh tế sẽ tăng trưởng chậm lại và tăng trưởng kết quả kinh doanh của các công ty niêm yết cũng chậm lại. Cho cả năm 2021, Pyn Elite Fund kỳ vọng Việt Nam sẽ duy trì tốc độ tăng trưởng tốt ở mức 5-6% và các công ty niêm yết sẽ ghi nhận mức tăng trưởng lợi nhuận hơn 20% so với năm ngoái.

TĂNG TRƯỞNG LỢI NHUẬN CAO HƠN ĐÁNG KỂ SO VỚI GDP?

Công ty chứng khoán Bản Việt (VCSC) trong báo cáo triển vọng thị trường 6 tháng cuối năm 2021 vẫn duy trì quan điểm lợi nhuận tiếp tục tích cực trong 6 tháng cuối năm 2021 dù dự báo tốc độ đang dần chững lại.

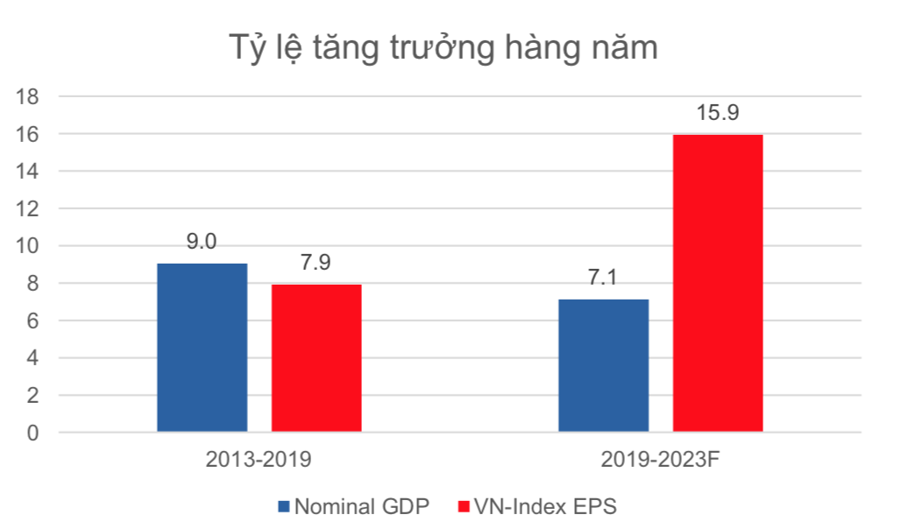

Cụ thể, về lợi nhuận của doanh nghiệp so với GDP, theo VCSC, EPS của VN-Index tăng trưởng với tốc độ CAGR 7,9% trong giai đoạn 2013-2019, gần tương đương với CAGR GDP danh nghĩa là 9,0%. Điều này là không quá đáng ngạc nhiên vì kỳ vọng lợi nhuận doanh nghiệp sẽ tăng trưởng phù hợp với nền kinh tế trong dài hạn - trừ khi có sự thay đổi về tỷ trọng giữa lợi nhuận, tiền lương và thuế.

Dự báo EPS của VCSC, vốn gần như tương đồng với dự báo chung, tương ứng CAGR là 15,9% trong giai đoạn 2019 - 2023F, gần gấp đôi CAGR GDP danh nghĩa dự báo là 7,1%, VCSC chọn giai đoạn này để bao gồm cả sự gián đoạn và phục hồi từ đại dịch Covid-19.

VCSC tin rằng diễn biến này là hợp lý do thành phần lợi nhuận của thị trường, về cơ bản khác với cơ cấu của GDP. 2 yếu tố đóng góp lớn nhất vào lợi nhuận của VN-Index - ngân hàng và bất động sản (đóng góp khoảng 60% lợi nhuận của VCSC) - có tính phụ thuộc cao đối với tăng trưởng GDP, tín dụng và giá tài sản.

"Lợi nhuận được kỳ vọng thúc đẩy thị trường trong dài hạn. Mối tương quan giữa VN-Index và chỉ số dự phóng EPS chung 12 tháng là 0,88 (kể từ khi dữ liệu của Bloomberg bắt đầu ghi nhận vào giữa năm 2009). EPS dự phóng 12 tháng của VN-Index tăng 23% trong 6T2021 trong khi VN-Index tăng 28%", báo cáo nêu.