Việc Fed liên tục tăng lãi suất đã gây ra một làn sóng rút vốn ồ ạt khỏi các thị trường mới nổi, trong đó có Việt Nam, để chuyển về Mỹ nhằm hưởng mức lãi suất cao và tác động làm cho đồng USD tăng giá. Hệ quả là Ngân hàng Nhà nước phải liên tục bán dự trữ ngoại hối nhằm ổn định tỷ giá và lần đầu tiên dự trữ ngoại hối của Việt Nam xuống mức 12 tuần nhập khẩu sau khoảng 10 năm, chạm ngưỡng cảnh báo của IMF. Kèm với đó, Ngân hàng Nhà nước phải tăng lãi suất điều hành lên 2%, bằng với mức trước đại dịch Covid-19 để đảm bảo sự hấp dẫn của tiền đồng, hạn chế việc rút vốn từ các nhà đầu tư nước ngoài, vì thế đã xác lập mặt bằng lãi suất mới khá cao ở trong nước.

NHÌN LẠI CHÍNH SÁCH TIỀN TỆ 2022

Xét về áp lực từ bên trong, thị trường tài chính Việt Nam trong năm 2022 cũng bộc lộ nhiều điểm bất cập như hiện tượng lũng đoạn, làm giá chứng khoán, hay các vụ việc lừa đảo chiếm đoạt tài sản và quản lý lỏng lẻo trên thị trường trái phiếu, càng gây ra áp lực rất lớn đến thanh khoản của toàn hệ thống đặc biệt là đối với các ngân hàng thương mại.

Bên cạnh đó, chính sách thắt chặt tiền tệ cũng gây ra cuộc khủng hoảng thanh khoản và đưa các ngân hàng thương mại vào một cuộc đua lãi suất mới với tốc độ tăng lãi suất huy động rất nhanh, một số ngân hàng đã niêm yết mức lãi suất huy động lên đến hơn 10%. Mặc dù thời gian qua Ngân hàng Nhà nước đã tích cực bơm thanh khoản cho toàn hệ thống, nhưng áp lực thanh khoản của hệ thống Ngân hàng Nhà nước vẫn chưa có dấu hiệu hạ nhiệt (tính đến thời điểm gần cuối tháng 12/2022).

Mặc dù phải đối mặt với nhiều khó khăn nhưng việc điều hành chính sách tiền tệ nhìn chung là khá hiệu quả và bám sát với diễn biến của thị trường, các biện pháp được đưa ra để xử lý khủng hoảng của Ngân hàng Nhà nước là kịp thời và mang lại hiệu quả nhất định. Bằng chứng là kết thúc năm 2022, các mục tiêu kinh tế vĩ mô được dự báo cơ bản sẽ vượt chỉ tiêu của Quốc hội đề ra từ đầu năm. Đây là một tín hiệu tốt cho thấy chúng ta đang đi đúng hướng và hạn chế được tối đa tác động xấu của vĩ mô thế giới và trong nước.

KINH TẾ TOÀN CẦU ĐỐI DIỆN NGUY CƠ GIẢM PHÁT

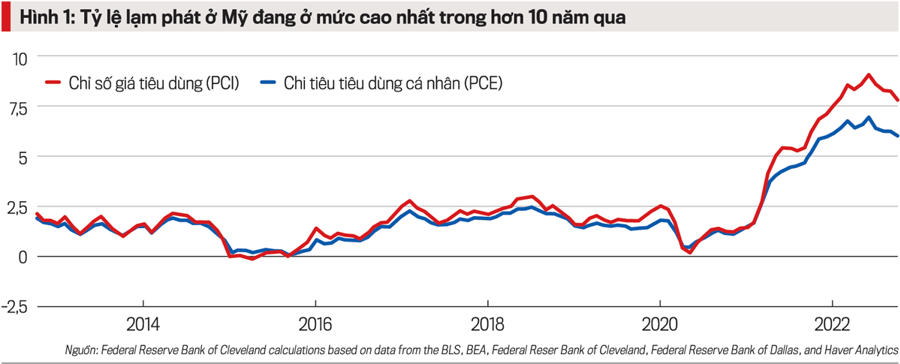

Trong cuộc họp thường kỳ vào ngày 5/12/2022, đại diện Cục Dự trữ Liên bang Mỹ (Fed) đã đưa ra thông điệp về việc có thể sẽ giảm tốc độ tăng lãi suất điều hành từ 0,75%/lần còn 0,5%/lần. Theo đó, trong thời gian sắp tới, Fed vẫn giữ nguyên mục tiêu điều hành nền kinh tế theo hướng thắt chặt chính sách tiền tệ để giảm tỷ lệ lạm phát đang đạt đỉnh trong vòng 10 năm qua (hơn 7% vào tháng 11/2022, hình 1), công cụ lãi suất vẫn là kênh chính nhằm điều tiết lượng tiền lưu thông trong nền kinh tế.

Do đó, kịch bản có nhiều khả năng nhất là Fed vẫn sẽ tăng lãi suất điều hành và mức cao nhất có thể đạt 5% vào tháng 5/2023.

Các nhà đầu tư đang khá bối rối khi dự báo các bước đi tiếp theo của Fed và mức lãi suất trần có thể xảy ra trong năm 2023 (hiện tại đang ở mức 4%), nhưng nhìn chung, hầu hết đều đồng ý rằng Fed sẽ tăng lãi suất từ nay đến giữa năm 2023 (có thể đạt đỉnh 5%) và giảm dần cho đến cuối năm 2023 và vẫn sẽ duy trì một mức lãi suất điều hành ở mức cao (trên 4%) cho cả năm 2023. Thậm chí Chủ tịch Fed NewYork, ông John Williams cho rằng Fed chỉ cân nhắc cắt giảm lãi suất trở lại vào năm 2024.

Tuy nhiên, cuộc chiến tranh giữa Nga và Ukraine từ cuối tháng 2/2022 đang làm cho tình hình kinh tế vĩ mô thế giới phức tạp hơn. Dự báo cuộc chiến sẽ còn tiếp tục kéo dài sang năm 2023 và tạo ra các cú sốc về giá cho các hàng hóa cơ bản như năng lượng và thực phẩm, Fed đã điều chỉnh dự báo về tốc độ tăng trưởng toàn cầu về tổng sản phẩm quốc dân (GDP) và tỷ lệ lạm phát cho năm 2022 và 2023. Tốc độ tăng trưởng GDP được dự báo sẽ giảm chỉ còn 3,0% so với 3,3% trước đó và tỷ lệ lạm phát tăng so với dự báo trước đó 1% và đạt mức 4,1%.

Cùng nhận định với các nhà nghiên cứu từ Fed, các nhà nghiên cứu từ trung tâm Economic Unit Intelligent (EUI) ở châu Âu cũng đưa ra kịch bản dự báo giảm tốc độ tăng trưởng GDP của toàn cầu xuống mức 1,7% và đa số các nước G20 cũng chịu mức điều chỉnh giảm đáng kể từ 1% đến 2% trong năm 2023.

Theo dự báo này, tỷ lệ lạm phát vào năm 2023 (6,4%) sẽ giảm nhiệt hơn so với năm 2022 (9,5%) nhưng vẫn ở mức cao hơn rất nhiều so với các năm trước đó (3-3,5%). Nguyên nhân chủ yếu đến từ chi phí tăng cao của các loại hàng hóa cơ bản của nền kinh tế như dầu thô, nguyên liệu sản xuất công nghiệp và thực phẩm. Giá dầu dự báo vào năm 2023 vẫn ở mức cao xấp xỉ 90 USD/thùng và chỉ giảm dần sau năm 2024. Giá nguyên liệu sản xuất và thực phẩm được dự báo sẽ giảm trong năm 2023 nhưng mức giảm chỉ ở mức thấp so với đà tăng trước đó trong các năm 2021 và 2022.

Ngoài ra, chính sách Zero Covid của Trung Quốc là lực cản lớn khác đối với tăng trưởng toàn cầu, dự báo, chính sách này sẽ tiếp tục trong năm 2023 nhưng sẽ được nới lỏng hơn so với trước đây. Hạn hán, khủng hoảng trong lĩnh vực bất động sản và ngành điện cũng đang đè nặng lên tăng trưởng của Trung Quốc, ước tính sẽ không cao hơn 3,3% trong năm 2022.

BA KỊCH BẢN NĂM 2023

Theo đánh giá của nhóm nghiên cứu, tình hình kinh tế vĩ mô toàn cầu trong năm 2023 có chiều hướng giống với kịch bản của cuộc khủng hoảng giảm phát (lạm phát kèm suy thoái) năm 1970. Fed và Ngân hàng Trung ương các nước sẽ theo dõi chặt chẽ các chỉ báo để đảm bảo rằng động thái tăng lãi suất điều hành để ngăn lạm phát sẽ không dẫn đến sự sụp đổ của nền kinh tế toàn cầu trong tương lai. Có ba kịch bản được đưa ra cho năm 2023.

Thứ nhất, kịch bản trung tính: Tốc độ tăng trưởng được duy trì, lạm phát sẽ đạt đỉnh vào năm 2024.

Giả định được phân tích là lãi suất của Fed được duy trì ở mức 5%, cuộc chiến tranh Nga- Ukranie vẫn tiếp diễn nhưng không có những diễn biến quá bất ngờ và Trung Quốc sẽ nới lỏng dần chính sách Zero Covid.

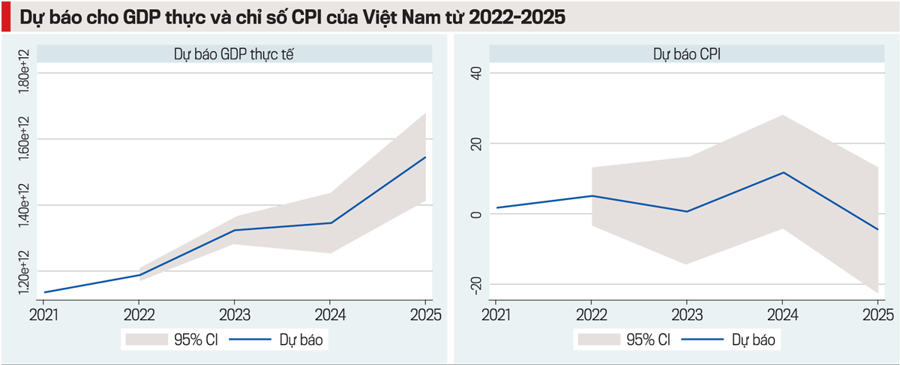

Dữ liệu cung cấp bởi Ngân hàng Thế giới (WB) từ năm 1996 đến 2021 cho thấy, bằng chứng cho mối liên hệ trong dài hạn giữa chỉ số giá CPI, lãi suất thực, cán cân vãng lai, cán cân thanh toán và cung tiền M3 và GDP thực ở Việt Nam. Từ đó, nếu ở điều kiện bình thường, dự báo về tăng trưởng GDP thực (theo ngang giá sức mua) được đưa ra theo mô hình hiệu chỉnh sai số VECM ở mức 8% cho giai đoạn 2022-2025, tăng so với mức trung bình GDP thực trong giai đoạn 2018-2020 là 7%. Tỷ lệ lạm phát CPI cũng ở mức trung bình 3,1% theo mô hình dự báo cho giai đoạn 2022-2025.

Dựa vào dự báo của mô hình cùng với các diễn biến khó lường của kinh tế vĩ mô toàn cầu trong năm 2023, theo chúng tôi, mức độ tăng trưởng GDP thực và lạm phát của Việt Nam sẽ ở mức lần lượt là 7% và 4,1% cho năm 2023. Lạm phát của Việt Nam có khả năng đạt đỉnh vào năm 2024 và sau đó sẽ giảm mạnh trong năm 2025. Về tăng trưởng kinh tế thì đồ thị dự báo cho thấy là xu hướng tăng trưởng kinh tế sẽ tiếp tục được duy trì tốt trong giai đoạn 2023-2025.

Vào phiên họp diễn ra vào tháng 11/2022, Quốc hội cũng đã đặt ra chỉ tiêu tăng trưởng GDP là 6,5% và tỷ lệ lạm phát kiểm soát ở mức 4,5%. Đây là các chỉ tiêu theo nhận định của chúng tôi là phù hợp với mô hình dự báo và có thể đạt được trong năm 2023.

Thứ hai, kịch bản tiêu cực. Ở kịch bản này, Fed sẽ tiếp tục tăng lãi suất lên mức 6% trong năm 2023 và gây áp lực rất lớn đến chính sách tiền tệ và kinh tế toàn cầu. Cuộc chiến Nga-Ukranie có những diễn biến bất ngờ khi đó Trung Quốc vẫn duy trì chặt chẽ chính sách Zero Covid.

Kết quả phân tích dữ liệu cho thấy là với kịch bản này thì các chỉ số vĩ mô như tỷ giá, lạm phát, tăng trưởng và lãi suất của Việt Nam sẽ chịu áp lực rất lớn. Trong kịch bản này, Ngân hàng Nhà nước sẽ phải tăng mức lãi suất điều hành lên khoảng 2 - 3% trong năm 2023, trong khi tỷ giá sẽ tiếp tục tăng khoảng 6 đến 7%. Trong khi đó lạm phát sẽ từ 7 đến 8% và tăng trưởng kinh tế sẽ sụt giảm chỉ còn 5-6%.

Thứ ba, kịch bản tích cực. Ở kịch bản này, lạm phát của Mỹ hạ nhiệt mạnh và Fed có khuynh hướng ngưng tăng lãi suất trong năm 2023, cuộc chiến Nga-Ukranie thay đổi theo chiều hướng tốt cho kinh tế thế giới và Trung Quốc mở cửa hoàn toàn nền kinh tế giúp chuỗi cung ứng toàn cầu hồi phục và Việt Nam xử lý nhanh và hiệu quả về vấn đề trái phiếu doanh nghiệp.

Với kịch bản này, Ngân hàng Nhà nước sẽ có dư địa để giảm lãi suất điều hành và tỷ giá được dự báo ổn định và chỉ tăng khoảng 2-3% trong năm 2023. Lạm phát sẽ giảm mạnh xuống dưới 4% và tăng trưởng kinh tế sẽ đạt từ 8,5-9% trong năm 2023.

HÀM Ý CHÍNH SÁCH

Thứ nhất, chính sách tỷ giá cần linh hoạt và hạn chế sử dụng dự trữ ngoại hối để bình ổn tỷ giá trong những thời điểm mang yếu tố thời vụ và nhu cầu ngoại tệ tăng đột biến như đầu năm - cuối năm. Thay vào đó là điều hành chính sách tỷ giá linh hoạt hơn và đôi lúc cần đánh đổi một phần lạm phát để duy trì tăng trưởng, vì hiện tại mức lạm phát ở Việt Nam vẫn tương đối thấp so với thế giới và chúng ta có thể chấp nhận đánh đổi lạm phát để ưu tiên cho việc phục hồi kinh tế trong năm 2023.

Thứ hai, chính sách lãi suất sẽ phụ thuộc vào tỷ giá khi tỷ giá là chốt chặn cuối cùng để đảm bảo ổn định lạm phát trong nước. Vì thế trong thời gian tới, khi tỷ giá chịu áp lực quá lớn thì Ngân hàng Nhà nước buộc phải tăng lãi suất điều hành để hỗ trợ tỷ giá. Nhưng song song đó, nên hỗ trợ lãi suất cho các doanh nghiệp xuất khẩu, bởi vì đó là một mũi tên trúng hai đích khi chúng ta vẫn khuyến khích được tăng trưởng và kèm theo đó là có thêm ngoại tệ để ổn định tỷ giá. Đồng thời cũng giám sát chặt chẽ hiện tượng găm giữ ngoại tệ của các doanh nghiệp xuất khẩu và cá nhân chờ giá lên sẽ làm ảnh hưởng tiêu cực lên tỷ giá.

Thứ ba, Ngân hàng Nhà nước và Bộ Tài chính cần có sự phối hợp để xử lý các vấn đề còn tồn đọng trong hệ thống tài chính một cách dứt khoát và càng sớm càng tốt. Đặc biệt là việc xử lý nợ xấu từ trái phiếu doanh nghiệp, vì đây có thể là điểm nghẽn rất quan trọng cần phải xử lý ngay trong việc phát triển hệ thống tài chính bền vững trong những năm tới.

Thứ tư, việc đưa ra các gói hỗ trợ lãi suất, hỗ trợ tiêu dùng cần cụ thể và đảm bảo có thể thực thi hiệu quả trong việc hỗ trợ phục hồi sản xuất của doanh nghiệp.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số đặc biệt Xuân Quý Mão phát hành ngày 23-01-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam