Lạm phát toàn cầu đã hạ nhiệt, Fed cũng tuyên bố giảm dần lãi suất…các áp lực dường như đã giảm bớt nhưng giới đầu tư toàn cầu có vẻ vẫn chưa có cái nhìn thực sự tích cực về các thị trường chứng khoán. Ở trong nước, Việt Nam đang có nhiều yếu tố tích cực như lạm phát ở mức kiểm soát, lãi suất thấp hỗ trợ cho các doanh nghiệp, tỷ giá vẫn đang giữ ở ngưỡng ổn định…nhưng nhiều nhà đầu tư vẫn băn khoăn về các yếu tố này sẽ ảnh hưởng đến thị trường.

Điều này dẫn đến tiền nội không chịu vào, Vn-Index trồi sụt liên tục và chưa thể vượt qua mốc 1.300 điểm mạnh mẽ và dứt khoát.

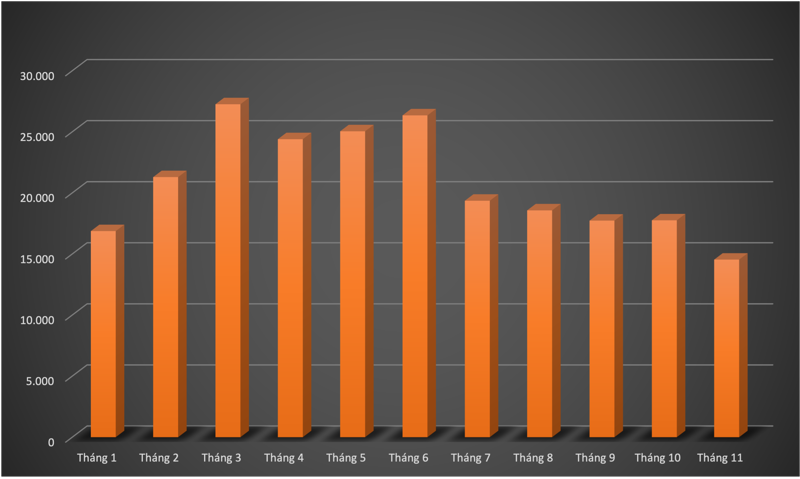

Thống kê tuần qua cho thấy, tổng giá trị giao dịch bình quân phiên đạt 18.642 tỷ đồng, trong đó giá trị giao dịch khớp lệnh bình quân phiên ở mức 16.323 tỷ đồng, tiếp tục giảm 17% và giảm 6,8% so với trung bình 5 tuần gần nhất. Tính từ đầu tháng 11 đến nay, thanh khoản bình quân trên 3 sàn đạt 14.547 tỷ đồng, giảm mạnh 18% so với tháng trước và giảm 46,7% tức giảm gần một nửa so với những tháng đầu năm, cao điểm tháng 3 thanh khoản 27.300 tỷ đồng/phiên.

Trong khi đó, nhà đầu tư nước ngoài vốn tác động mạnh tới tâm lý trong nước đã bán ròng hơn 91.000 tỷ đồng từ đầu năm, tương ứng với khoảng 3,6 tỷ USD.

Nhận định về xu hướng của dòng tiền trong một buổi talkshow mới đây, ông Hồ Quốc Tuấn, Giảng viên Cao cấp, Đại học Bristol, Anh nhấn mạnh câu chuyện vĩ mô của Việt Nam vẫn ổn định nhưng độ bất định lại đến từ bên ngoài với các yếu đố như sức mạnh đồng USD tăng lên, hay là lãi suất của trái phiếu Chính phủ Mỹ tăng lên, đương nhiên dòng vốn quốc tế sẽ chạy về nơi mà lãi suất được kỳ vọng sẽ cao hơn.

Một điểm nữa cũng đang là ẩn số, đó là thị trường châu Âu. Kinh tế châu Âu hiện nay đang rất khó khăn, nhưng câu hỏi sẽ là năm 2025 thì thị trường này sẽ khó hơn hay là hồi phục. Nếu kinh tế châu Âu khó hơn, như một số người dự đoán, đồng Euro có thể giảm về mức bằng hoặc thậm chí là thấp hơn so với USD và nó sẽ diễn ra sự thoái vốn khỏi khu vực đồng tiền chung Châu Âu và nguồn vốn này khả năng cao là chảy về Mỹ. Do đó, xu thế Mỹ vẫn là một thị trường vốn đang được đánh giá cao trong vòng từ đây đến nửa đầu năm 2025.

"Điều mà chúng ta có thể làm vào lúc này là cố gắng trong khả năng của mình giữ ổn định kinh tế vĩ mô, cũng như hy vọng rằng, các doanh nghiệp vẫn có thể tận dụng được những lợi thế trong bối cảnh này. Còn các yếu tố bất định liên quan đến các chính sách thương mại của ông Trump và những yếu tố khác thì chỉ có thể chờ các thông tin và đưa ra phương án sau đó", vị này nói.

Đối với dòng vốn của nhà đầu tư trong nước, theo ông Hồ Quốc Tuấn, nhà đầu tư trong nước đang không tập trung vào thị trường chứng khoán, có thể là do sản xuất kinh doanh. Ngoài ra, còn có những câu chuyện khác như vàng, crypto, bất động sản đang đều đang ở tình trạng nóng lên nhất định.

Con số thống kê về tiết kiệm ngân hàng cũng tăng lên mạnh, điều này cho thấy mọi người vẫn đang tìm đến kênh tiết kiệm như một nơi giữa tiền an toàn.

Nhìn nhận về câu chuyện lạm phát trong thời gian tới, theo Giảng viên Cao cấp, Đại học Bristol, Anh, lạm phát kỳ vọng ở Mỹ là 3%. Lạm phát có thể tăng nhưng nếu tăng cực kỳ mạnh như giai đoạn 7% thì không có. Như vậy, FED vẫn có dư địa để cắt giảm lãi suất đối với USD. Trong khi đó, khu vực Châu Âu và ngay cả Canada, Australia có thể sẽ phải cắt mạnh giảm lãi suất mạnh hơn.

Chính vì vậy, đồng USD sẽ vẫn mạnh và dẫn đến sức ép đối với khu vực châu Á như Việt Nam khó giảm lãi suất. Đấy là một vấn đề khó.

Cả Trung Quốc ở Việt Nam hiện nay đều đang có xu hướng là muốn kích thích kinh tế thêm nữa, cho nên đều muốn giảm lãi suất. Nhưng nếu đồng USD giảm lãi suất thì việc giảm lãi suất của chúng ta sẽ không nhiều, và như vậy chúng ta sẽ phải chịu sức ép duy trì tỷ giá. Nếu như vậy, chúng ta sẽ khó có thể sử dụng chính sách tiền tệ để hỗ trợ cho nền kinh tế mà phải quay vào câu chuyện kích thích đầu tư công. Nếu kích thích đầu tư công, sẽ có rất nhiều cơ hội và các nước, các nhà đầu tư sẽ cảm thấy lạc quan với cơ hội ở Việt Nam.

"Tôi nghĩ là câu chuyện của năm sau nếu chúng ta muốn đột phá, nó không còn nằm ở câu chuyện tỷ giá và lãi suất nữa, mà nằm ở câu chuyện đầu tư công. Chúng ta đẩy mạnh được đầu tư công, chúng ta mới có được sức bật mới cho nền kinh tế. Tuy nhiên, dựa vào những gì đang diễn ra, tôi không nghĩ là thị trường sẽ có một đột phá quá lớn về mặt dòng tiền và vì vậy việc duy trì ở mức hiện nay là một sự thành công của Việt Nam cho đến khi có những câu chuyện mới để chúng ta thúc đẩy dòng tiền vào thị trường", ông Tuấn nhấn mạnh.