VnDirect vừa có báo cáo chiến lược thị trường chứng khoán 6 tháng cuối năm 2023 với điểm nhấn định giá của Vn-Index vẫn còn tương đối hấp dẫn khi so với quá khứ và các nước trong khu vực.

Tính đến ngày 23/06/2023, Vn-Index được giao dịch với P/E lịch sử ở mức 13,2 lần chiết khấu 20% so với P/E trung bình 5 năm. Vn-Index có mức P/B là 1,74 lần chiết khấu 8,4% so với trung bình các thị trường Đông Nam Á.

Lợi nhuận sau thuế các doanh nghiệp trên sàn HOSE dự phóng tăng trưởng 10,4% và 19,3% lần lượt năm 2023 và 2024. Mặc dù EPS các doanh nghiệp trên sàn tăng trưởng âm trong 6T23, VnDirect vẫn kỳ vọng lợi nhuận các doanh nghiệp sẽ phục hồi trong giai đoạn 2023-2024 nhờ các chính sách hỗ trợ kinh tế của chính phủ.

Dự kiến tăng trưởng lợi nhuận từ Q3/23 trở đi có thể sẽ tạo hiệu ứng tích cực cho thị trường chứng khoán. Trong quá khứ, thời điểm năm 2015, 2017 và 2021, khi tăng trưởng của các doanh nghiệp được cải thiện thì thị trường chứng khoán cũng đã phục hồi tương đối tích cực.

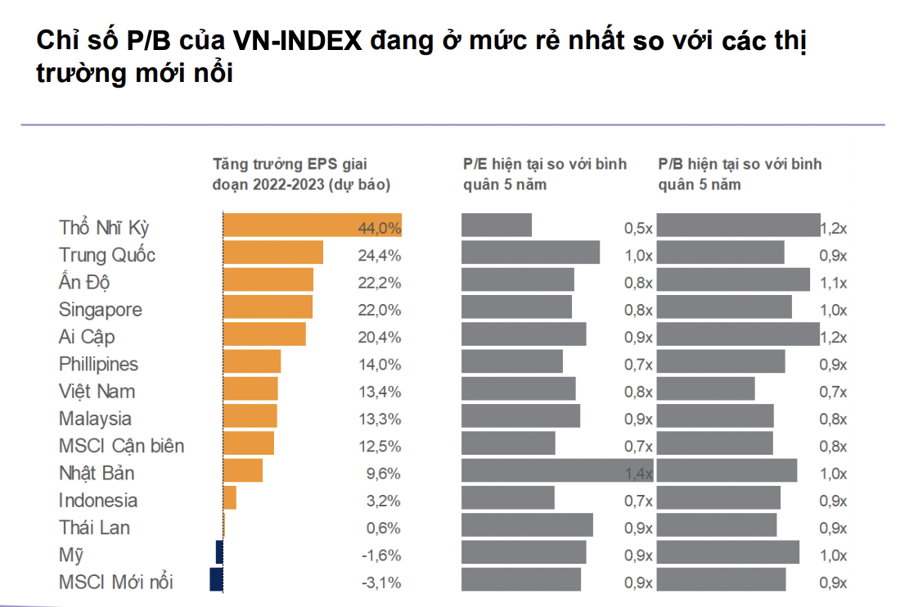

P/E dự phóng năm 2023 ở mức 11,5 lần nhờ lợi nhuận phục hồi trong 6T23. Trong khi đó, thị trường đang giao dịch ở mức P/B hiện tại là 0,7 lần của trung bình 5 năm, mức thấp nhất trong các thị trường mới nổi.

Chỉ số P/E hiện tại đang ở mức hợp lý vì: P/E đang được giao dịch ở mức 0,8 lần so với trung bình 5 năm của Vn-Index, cho thấy định giá đang rẻ hơn tương đối so với quá khứ; EPS dự kiến sẽ cải thiện trong nửa sau năm 2023, điều này sẽ giúp P/E hấp dẫn hơn.

Định giá của Vn-Index nếu nhìn theo P/B là tương đối hấp dẫn. Hiện tại, chỉ số vẫn đang giao dịch trong xu hướng tích lũy, chỉ cao hơn 20% so với đáy. P/B của chỉ số chỉ bằng 0,7 lần trung bình 5 năm quá khứ. Đây là mức giao dịch thấp nhất so với các thị trường mới nổi.

"Với kì vọng lãi suất huy động sẽ tiếp tục hạ trong những quý tiếp theotrong khi lợi nhuận các doanh nghiệp trên sàn bắt đầu phục hồi, thị trường chứng khoán Việt Nam xứng đáng được định giá cao hơn", VnDirect nhấn mạnh.

Cũng theo công ty chứng khoán này, Vn-Index và lãi suất cho vay có tương quang ngược với nhau. Vì vậy với kì vọng lãi suất cho vay sẽ giảm từ nửa sau năm 2023, Vn-Index có thể bắt đầu tạo xu hướng tăng.

Trên cơ sở đó, VnDirect đưa ra hai kịch bản cho Vn-Index với kịch bản cơ sở sác xuất cao lên tới 70%: Dự phóng Vn-Index có thể đạt 1.300 điểm trong nửa sau năm 2023, tương ứng với mức P/E năm 2023 là 13,3 lần (-1 độ lệch chuẩn của P/E trung bình 10 năm).

Fed sẽ tăng lãi suất điều hành theo kế hoạch. Lãi suất điều hành của Fed có thể lên tới khoảng 5,25%-5,5% vào cuối năm 2023, tức là sẽ không có một đợt giảm lãi suất nào trong năm 2023. Tăng trưởng GDP sẽ phục hồi vào nửa sau năm 2023 giúp cho EPS các doanh nghiệp trên sàn được cải thiện đáng kể. Tỷ giá duy trì ở mức ổn định.

Ở kịch bản thứ hai, Fed có thể tăng lãi suất cao hơn dự do lạm phát lõi cao hơn 2% so với mục tiêu. Tăng trưởng GDP chậm hơn dự kiến có thể khiến các doanh nghiệp tiếp tục duy trì EPS ở mặt bằng thấp. Áp lực tỷ giá khiến ngân hàng nhà nước quay trở lại thắt chặt tiền tệ. Dự phóng Vn-Index sẽ giao dịch xung quanh mốc 1.100 điểm trong nửa sau năm 2023, tương ứng với mức P/E năm 2023 là 11,7 lần (-1,5 độ lệch chuẩn của P/E trung bình 10 năm).