Trong báo cáo vĩ mô vừa công bố, Chứng khoán BSC đã đưa ra hai kịch bản cho thị trường trong tháng 2/2022.

Cụ thể, với kịch bản thứ nhất, sau nhịp tích lũy quanh 1.470 điểm trước kỳ nghỉ Tết, VN-Index có cơ hội vượt 1.500 điểm và kiểm tra lại đỉnh cũ tại 1.530 điểm. Triển vọng tích cực phục hồi kinh tế và tăng trưởng lợi nhuận doanh nghiệp sau dịch bệnh cũng như kế hoạch triển khai gói kích cầu là thông tin nâng đỡ thị trường trong những tháng đầu năm.

Thị trường dù vậy sẽ có sự phân hóa mạnh theo kết quả kinh doanh quý IV và triển vọng và kế hoạch kinh doanh của doanh nghiệp năm 2022. Ở kịch bản này, thanh khoản dự báo duy trì ở mức 1,4 tỷ USD/phiên.

Với kịch bản thứ hai, hiệu ứng tâm lý tích cực sau kỳ nghỉ Lễ không kéo dài, Thị trường phân hóa trong mùa công bố kết quả kinh doanh quý 4. 1.500 điểm đóng vai trò là ngưỡng cản tâm lý của thị trường trong quá trình chờ đợi thông tin hỗ trợ. VN-Index sẽ tiếp tục tích lũy trong khoảng 1.470 ± 30 điểm.

Cũng theo khối phân tích Chứng khoán BSC, trong tháng 2 có nhiều sự kiện tác động tiêu cực tới thị trường hơn là tích cực.

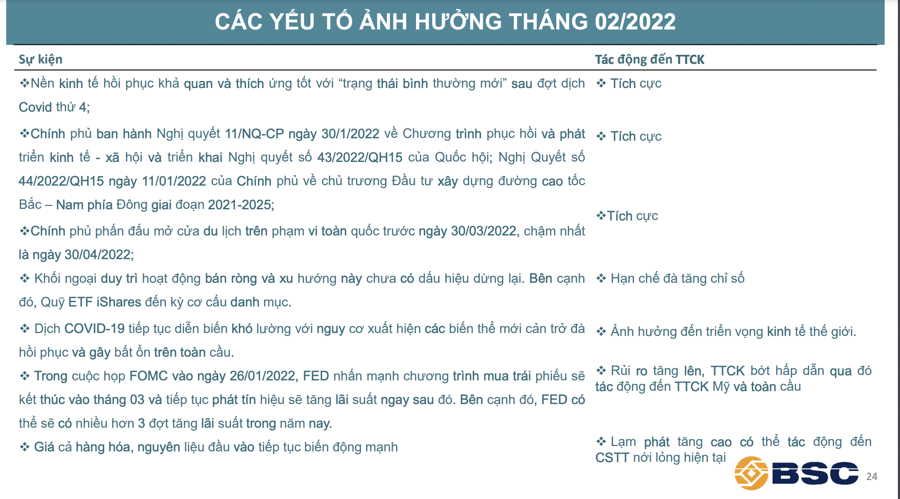

Cụ thể, 4 yếu tố có thể tác động tiêu cực tới thị trường gồm: Thứ nhất, trong cuộc họp FOMC vào ngày 26/1, Fed nhấn mạnh chương trình mua trái phiếu sẽ kết thúc vào tháng 03 và tiếp tục phát tín hiệu sẽ tăng lãi suất ngay sau đó. Fed có thể sẽ có nhiều hơn 3 đợt tăng lãi suất trong năm nay. Sự kiện này khiến rủi ro tăng lên, thị trường chứng khoán bớt hấp dẫn qua đó tác động đến thị trường chứng khoán Mỹ và toàn cầu.

Thứ hai, trong bối cảnh FED phát tín hiệu nâng lãi suất trong 2022, khối ngoại dự báo sẽ tiếp tục duy trì đà bán ròng trong tháng 2, quỹ ETF iShares đến kỳ cơ cấu danh mục có thể hạn chế đà tăng chỉ số. Nhưng xu hướng bán sẽ giảm dần khi nền kinh tế bắt đầu mở cửa toàn diện và Chính phủ triển khai các biện pháp phục hồi kinh tế.

"Nhà đầu tư nên thận trọng vào thời điểm cuối tháng 2 và đầu tháng 3, thời điểm ngay trước khi FED ra quyết định dừng mua trái phiếu và có thể thực hiện lần tăng lãi suất đầu tiên", BSC khuyến nghị.

Thứ ba, giá cả hàng hóa, nguyên liệu đầu vào tiếp tục biến động mạnh dẫn đến lạm phát tăng cao có thể tác động đến chính sách tiền tệ nới lỏng hiện tại.

Cuối cùng, dịch tiếp tục diễn biến khó lường với nguy cơ xuất hiện các biến thể mới cản trở đà hồi phục và gây bất ổn trên toàn cầu.

Tuy vậy, vẫn có 3 yếu tố tác động tích cực tới thị trường như như nền kinh tế hồi phục khả quan và thích ứng tốt với “trạng thái bình thường mới” sau đợt dịch COVID-19 thứ 4; Chính phủ phấn đấu mở cửa du lịch trên phạm vi toàn quốc trước ngày 30/03/2022, chậm nhất là ngày 30/04/2022.

Bên cạnh đó, Chính phủ ban hành Nghị quyết 11/NQ-CP ngày 30/1/2022 về Chương trình phục hồi và phát triển kinh tế - xã hội và triển khai Nghị quyết số 43/2022/QH15 của Quốc hội; Nghị Quyết số 44/2022/QH15 ngày 11/01/2022 của Chính phủ về chủ trương Đầu tư xây dựng đường cao tốc Bắc – Nam phía Đông giai đoạn 2021-2025 là thông tin có hiệu ứng tiêu cực đối với thị trường.

Cuối cùng, Chính phủ phấn đấu mở cửa du lịch trên phạm vi toàn quốc trước ngày 30/03/2022, chậm nhất là ngày 30/04/2022 sẽ tác động tích cực đến thị trường.

Trong bối cảnh đó, BSC khuyến nghị nhà đầu tư một số ngành hưởng lợi từ việc đẩy mạnh đầu tư công tại các dự án trọng điểm như: Xây dựng hạ tầng, Nguyên liệu (Đá, Thép, Xi măng, Nhựa đường…). Cân nhắc một số ngành phục hồi cùng với quá trình mở cửa nền kinh tế như Ngân hàng, Tiêu dùng, Bán lẻ, Xuất khẩu, Điện ….

Nhà đầu tư cũng được khuyến nghị xem xét phân bổ tỷ trọng danh mục các cổ phiếu ngành dầu khí do triển vọng giá dầu duy trì mức cao nhờ mùa lạnh kéo dài và căng thẳng địa chính trị.