Cổ phiếu ngành hàng không nhìn chung có diễn biến kém tích cực hơn thị trường chung trong năm 2023. Từ đầu 2024 tới nay trong khi các cổ phiếu Kho bãi, hậu cầu và bảo dưỡng có diễn biến tương đồng với thị trường chung, thì cổ phiếu Dịch vụ hàng không có diễn biến tích cực hơn hẳn sau thông tin tăng trần vé máy bay nội địa từ 1/3/2024.

Yuanta cho rằng ngành hàng không đã qua thời kỳ khó khăn với 4 luận điểm chính.

Thứ nhất, giá dầu duy trì ổn định trong năm 2024. Cung – cầu dầu hiện vẫn đang thâm hụt 1,11 triệu thùng theo số liệu gần nhất (2/2024). Các khoảng thờigian cung – cầu thâm hụt, giá dầu hầu như đều có xu hướng tăng.

Tồn kho dầu ở cả khối OECD và Mỹ đều dư báo đi ngang trong năm 2024. Mức tổng tồn kho hiện tại của OECD và Mỹ là 3,9 tỷ thùng thấp hơn 2% so với tồn kho trung bình năm 2023. Điều này sẽ giúp cho giá dầu không quá biến động trong năm 2024.

Theo dữ liệu dự báo EIA trong tháng 4/2024, giá dầu trung bình ở mức 90 USD/thùng trong Q2/2024 và ở mức 89 USD/thùng cả năm 2024. Chi phí nhiên liệu chiếm khoảng 25%-28% chi phí khai thác của các hãng hàng không. Với việc giá dầu ổn định duy trì quanh mức 90 USD/thùng, cao hơn bình quân 2023 nhưng cũng không tạo áp lực quá lớn lên biên lợi nhuận của ngành hàng không. Mặc dù vẫn cần theo dõi thêm các yếu tố địa chính trị có thể làm tăng giá dầu hơn dự kiến.

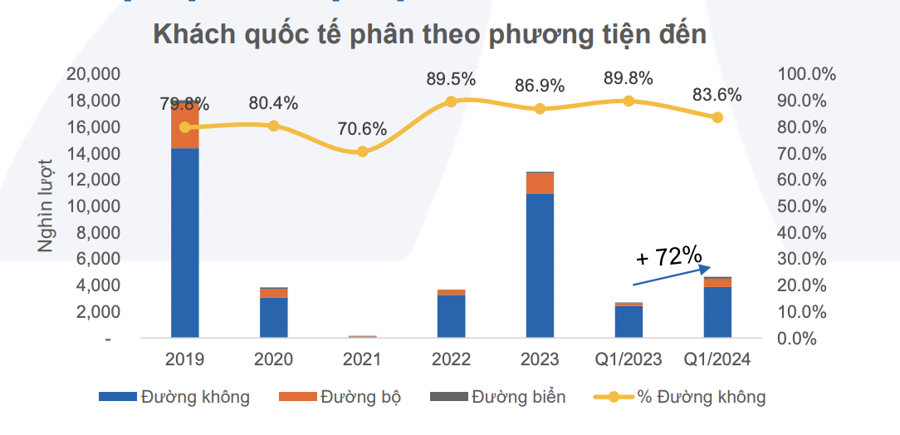

Thứ hai, nhu cầu du lịch và vận chuyển hàng hóa tiếp tục hồi phục. Lượng khách quốc tế duy trì đà hồi phục và xu hướng di chuyển bằng đường hàng không tăng cao. Trong năm 2023 khách quốc tế đến Việt Nam tăng gấp 3.4 lần so với năm 2022, bằng 70% mức trước dịch Covid.

Trong 3 tháng năm 2024 tiếp tục duy trì đà tăng trưởng cao, đạt 4 triệu lượt người, tăng 72% so với cùng kỳ. Ngoài ra, xu hướng du lịch bằng đường hàng không tăng hơn so với trước dịch khi tỷ lệ di chuyển bằng đường không ở mức 87%-89% năm 2022- 2023, cao hơn hẳn mức 80% năm 2019.

Kỳ vọng lượng khách Trung Quốc hồi phục về mức trước dịch vào cuối 2024. Trong năm 2023, khách du lịch từ Trung Quốc hồi phục chậm hơn so với các khu vực khác, chiếm 13,8%, trong khi trước dịch luôn chiếm trên 30% lượng khách quốc tế. Tuy nhiên, từ đầu 2023 tới nay lượng khách Trung Quốc tới Việt Nam đang tăng lên đáng kể, chiếm 19,2% trong 3T2024.

Chính sách thị thực mới có hiệu lực từ T9/2023 tiếp tục là động lực thúc đẩy tăng trưởng du lịch trong 2024. Lượng khách quốc tế theo tháng đã tăng đáng kể từ Tháng 10/2023, sau hiệu lực của chính sách: miễn thị thực cho 25 nước kéo dài từ 15 lên 45 ngày; đơn thị thực điện tử cho tất cả các quốc gia và thời hạn thị thực điện tử lâu hơn.

Trong khi lượng khách quốc tế vẫn đang trên đà hồi phục thì lượng khách du lịch trong nước đã quay trở lại đà tăng trưởng 7% trong năm 2023, tương đương mức tăng trưởng hàng năm trước dịch Covid 6%-9%.

Lượng khách du lịch trong nước trong Q1/2024 đạt mức 30 triệu lượt người, tăng 9%. Yuanta kỳ vọng lượng khách du lịch trong nước sẽ tiếp tục tăng mạnh trong Q2 và Q3/2024 trước khi hạ nhiệt vào dịp cuối năm nhờ nhu cầu du lịch vào mùa hè tăng cao, lượng khách du lịch trong nước Q2/2022 và Q2/2023 đều tăng 33% so với quý liền kề trước đó.

Sản lượng vận chuyển hàng hóa qua đường hàng không trong năm 2023 giảm 9,3% so với 2022, bằng 87,3% năm trước dịch. Sản lượng vận chuyển hàng hóa sẽ hồi phục tốt hơn trong năm 2024 khi nhu cầu hồi phục theo sự hồi phục chung của các nền kinh tế lớn.

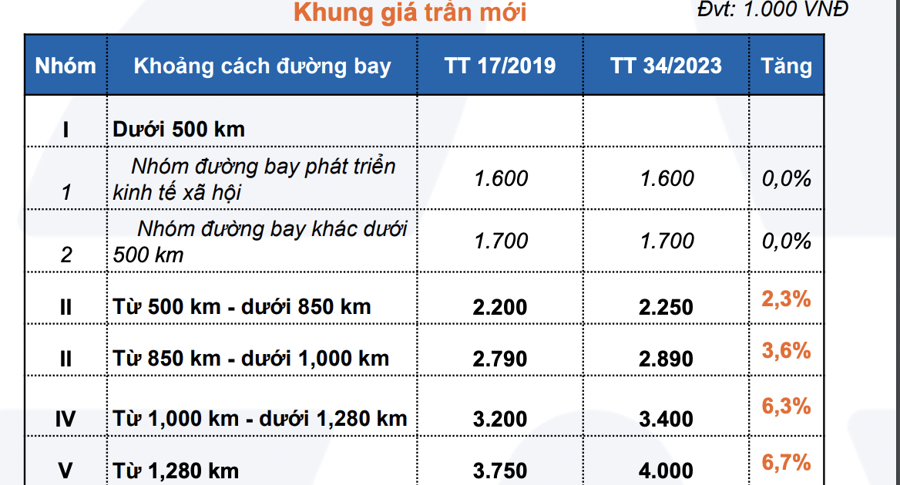

Thứ ba, tăng trần giá vé máy bay nội địa. Thông tư 34 của Bộ Giao thông Vận tải bổ sung một số điều của Thông tư 17 về việc điều chỉnh tăng giá trần vé máy bay, có hiệu lực từ 01/03/2024.

Giá trần áp dụng cho hành khách hạng phổ thông cơ bản chưa bao gồm: Thuế VAT; Các khoản thu hộ doanh nghiệp cung ứng dịch vụ nhà ga hành khách cũng như dịch vụ bảo đảm an ninh như giá phục vụ hành khách, giá bảo đảm an ninh, hành lý; Khoản giá dịch vụ với các hạng mục tăng thêm.

Thông tư tạo điều kiện cho các hãng hàng không bù đắp các chi phí đầu vào đặc biệt là giá nhiên liệu. Điều này cũng giúp cho các hãng bay có dư địa điều chỉnh giá vé trên các đường bay nội địa. Tuy nhiên, các hàng không sẽ phải cân đối giá vé để bảo đảm hiệu quả hoạt động cũng như quyền lợi khách hàng. Do đó, giá vé vẫn sẽ tuân theo cơ chế thị trường.

Thứ tư, triển vọng dài hạn nhờ sân bay Long Thành. Sân bay quốc tế Long Thành tổng công suất 100 triệu khách/năm và 5 triệu tấn hàng hóa/năm. Điều này sẽ cải thiện tình trạng quá tải tại sân bay quốc tế Tân Sơn Nhất khi 80% chuyến bay quốc tế và 12% chuyến bay nội địa sẽ được chuyển về LTA , mang lại lợi ích cho các hãng hàng không và ACV trong dài hạn.

Dự án được chia làm 3 giai đoạn. Trong đó, Giai đoạn 1 công suất 25 triệu hành khách/năm và 2 ga hàng hóa với công suất 1,2 triệu tấn hàng hóa/năm.

Tiến độ giai đoạn 1: Theo chỉ đạo của Thủ tướng, các gói thầu đang được tăng tốc và đẩy nhanh tiến độ kỳ vọng sẽ hoàn thành đúng kế hoạch. Dự kiến trong quý I và II/2024, ACV sẽ tiếp tục đấu thầu hàng loạt gói thầu tại dự án thành phần 3. Về nguồn vốn, 3 Ngân hàng Thương mại Nhà nước gồm: Vietcombank, Vietinbank, BIDV sẽ ký hợp đồng tài trợ vốn cho dự án với quy mô lên tới 1.8 tỷ USD trong năm 2024. Dự kiến đi vào hoạt động cuối năm 2026, kỳ vọng các doanh nghiệp hàng không sẽ được hưởng lợi từ năm 2027.

Về định giá, định giá của ngành Dịch vụ hàng không vẫn đang ở mức EV/EBITDA 39.x, cao hơn hơn nhiều so với giai đoạn 2018-2019, trong khi, Kho bãi, hậu cần và bảo dưỡng EV/EBITDA ở ngang mức trước dịch khoảng 15.x.

Với kỳ vọng hồi phục nhu cầu du lịch, Công ty CP Chứng khoán Yuanta cho rằng định giá các doanh nghiệp Kho bãi, hậu cần và bảo dưỡng đang ở mức hấp dẫn trong khi các doanh nghiệp hàng không vẫn cần thêm thời gian hồi phục.