Trong báo cáo cập nhật triển vọng ngành đường vừa công bố, SSI Research dự báo giá đường trong nước sẽ tăng lên mức 19.000-20.000 đồng/kg vào cuối năm 2022, tăng 10% so với giá đường hiện tại.

Bộ Công Thương mới đây đã chính thức áp dụng biện pháp chống lẩn tránh biện pháp phòng vệ thương mại đối với các sản phẩm đường mía từ 5 nước ASEAN gồm Indonesia, Malaysia, Campuchia, Lào, Myanmar. Thời gian triển khai từ ngày 8 tháng 8 năm 2022 đến ngày 15 tháng 6 năm 2026.

Đường Thái Lan sẽ bị áp dụng mức thuế chống bán phá giá là 42,99% và thuế chống trợ cấp là 4,65%. Như vậy, tổng mức thuế là 47,64%, áp dụng cho hầu hết các doanh nghiệp xuất khẩu đường từ 5 nước này mà có sử dụng đường nguyên liệu xuất xứ từ Thái Lan.

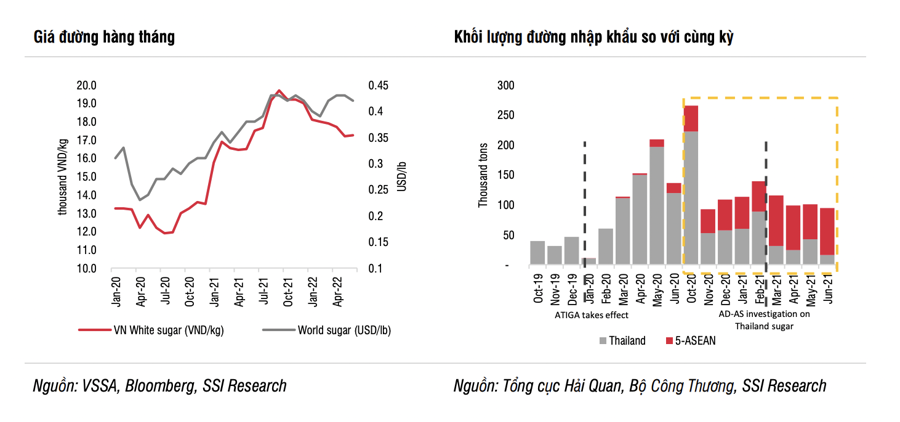

Theo Hiệp hội Mía đường Việt Nam (VSSA) và Tổng cục Hải quan Việt Nam, kể từ ngày 1/1/2020, khi Việt Nam chính thức bãi bỏ hạn ngạch thuế quan nhập khẩu đường từ các nước ASEAN theo cam kết ATIGA, lượng đường nhập khẩu từ Thái Lan đã đạt 1,2 triệu tấn tăng 330% so với cùng kỳ vào năm 2020, và chiếm khoảng một nửa lượng đường tiêu thụ trên thị trường Việt Nam (từ 2,1-2,3 tấn/năm).

Hơn nữa, kể từ khi bị điều tra và đánh thuế AD-AS, đường xuất khẩu của Thái Lan đã được xuất khẩu gián tiếp qua 5 nước ASEAN. Theo Tổng cục Hải quan Việt Nam, lượng đường nhập khẩu từ 5 nước ASEAN đạt 865 nghìn tấn (tăng 280% so với cùng kỳ), trong khi lượng đường xuất khẩu từ Thái Lan sang Việt Nam giảm xuống còn 370 nghìn tấn (giảm 70% so với cùng kỳ) vào năm 2021.

Do đó, kỳ vọng rằng các biện pháp mới nhất của Bộ Công Thương sẽ giúp tăng khả năng cạnh tranh của mặt hàng đường cũng như hoạt động sản xuất đường trong nước trong dài hạn, do các hạn chế nhập khẩu đường của Thái Lan và sự thiếu hụt nguồn cung ở Việt Nam.

Sản lượng đường toàn cầu tăng lên. Theo Bộ Nông nghiệp Hoa Kỳ (USDA), sản lượng đường toàn cầu trong niên vụ 2022/23 dự kiến tăng nhẹ lên 183 triệu tấn (tăng 0,9% so với cùng kỳ) do thời tiết thuận lợi ở cả Brazil và Thái Lan, và năng suất mía tăng cao. Do giá ethanol thấp, tỷ lệ sản xuất đường/ethanol ở Brazil (nước xuất khẩu đường lớn nhất thế giới) dự kiến sẽ không thay đổi so với năm trước.

USDA dự báo sản lượng đường của Brazil sẽ tăng 2,8% so với cùng kỳ và xuất khẩu đường sẽ tăng 3,8% so với cùng kỳ.

Đối với thị trường Thái Lan, sản lượng đường cao cho niên vụ 2021/22 và 2022/23 sẽ tạo áp lực xuất khẩu lớn. USDA dự báo tăng trưởng sản lượng trong niên vụ 2021/22 và 2022/23 lần lượt là 34,8% và 2,6% so với cùng kỳ. Do đó, USDA kỳ vọng tăng trưởng xuất khẩu của Thái Lan sẽ đạt 10% so với cùng kỳ trong niên vụ 2022/23.

Sản lượng đường tiêu thụ toàn cầu trong niên vụ 2022/23 ước tính đạt 179 triệu tấn (tăng 1,9% so với cùng kỳ), do nhu cầu tăng từ Trung Quốc và Ấn Độ. Do đó, thặng dư đường toàn cầu ước tính vào khoảng 4 triệu tấn trong niên vụ 2022/23, giảm so với mức 5,6 triệu tấn trong niên vụ 2021-2022.

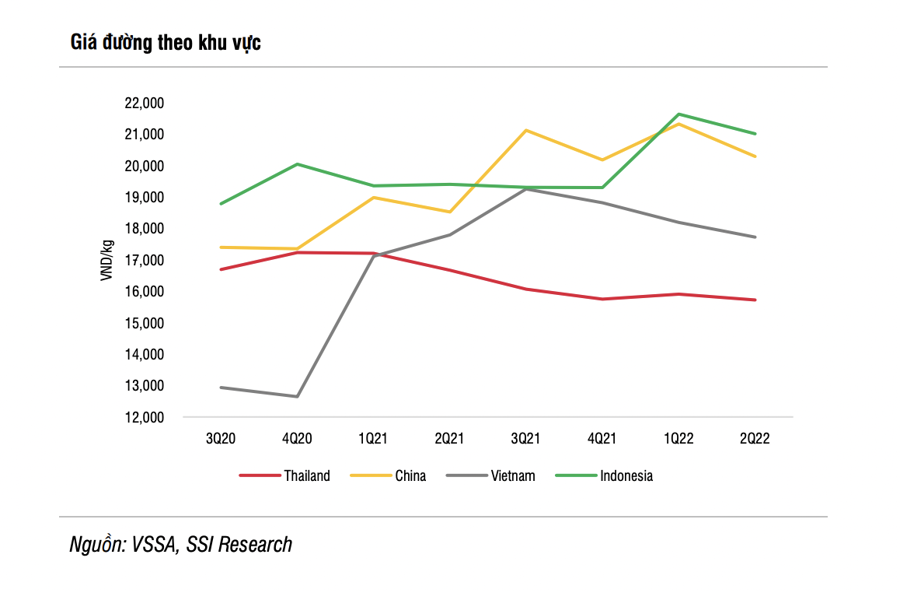

Đối với thị trường nội địa, theo VSSA, giá đường Thái Lan thấp hơn 11% so với giá đường Việt Nam, tạo điều kiện cho đường Thái Lan chiếm lĩnh thị trường Việt Nam trong 6 tháng đầu năm.

Sản lượng đường trong nước đạt 742 nghìn tấn tăng 7,5% so với cùng kỳ trong niên vụ 2021/22, đáp ứng khoảng 35% nhu cầu thị trường trong nước. Việc áp thuế suất 47,6% đối với đường nhập khẩu từ Thái Lan và các nước ASEAN khá sẽ nâng cao năng lực cạnh tranh của ngành mía đường Việt Nam.

Ước tính giá đường nhập khẩu sẽ tăng lên 22.000 đồng/kg sau khi được tính thuế đầy đủ.

Kỳ vọng giá đường trong nước sẽ tăng tương đương với giá đường nhập khẩu do nguồn cung trong nước thiếu hụt trong thời gian tới. Theo đó, giá đường trong nước sẽ tăng lên mức 19.000-20.000 đồng/kg vào cuối năm 2022, tăng 10% so với giá đường hiện tại.

Trên cơ sở đó, SSI lặp lại khuyến nghị khả quan đối với cổ phiếu QNS, với giá mục tiêu 59.800 đồng/cổ phiếu (tiềm năng tăng giá là 23%, và ROI là 29%). Năm 2023, kỳ vọng lợi nhuận sau thuế của QNS đạt 1,6 nghìn tỷ đồng tăng 16% so với cùng kỳ, với lợi nhuận từ mảng đường và điện sinh khối đóng góp 402 tỷ đồng (tăng 30% so với cùng kỳ). Biên lợi nhuận gộp của sản phẩm đường tinh luyện của QNS sẽ tăng từ 27,3% năm 2022 lên 29,1% năm 2023.