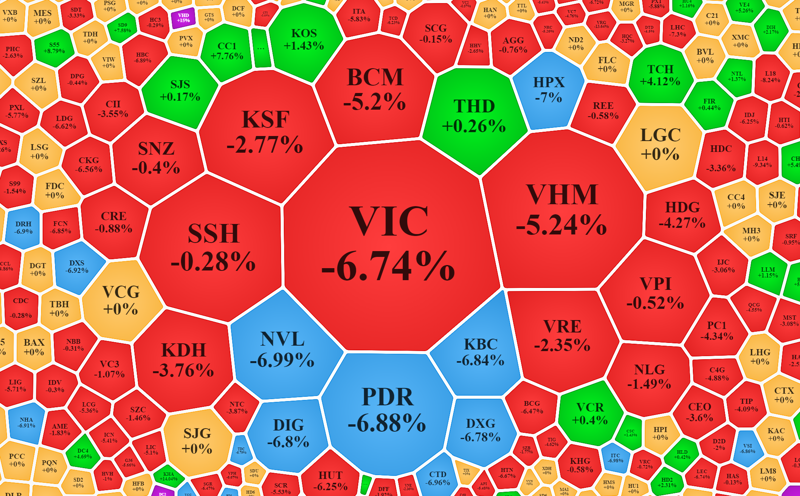

Những nỗ lực phân hóa tăng giảm đã diễn ra khi dòng tiền chảy vào nhóm cổ phiếu tài chính khá rõ nét, nổi bật là ngân hàng và chứng khoán. Tiếc rằng áp lực giảm giá quá lớn đến từ nhóm bất động sản, mà VIC, VHM, NVL, BCM lao dốc cực nặng, khiến VN-Index mất thêm 13,17 điểm tương đương 1,35%.

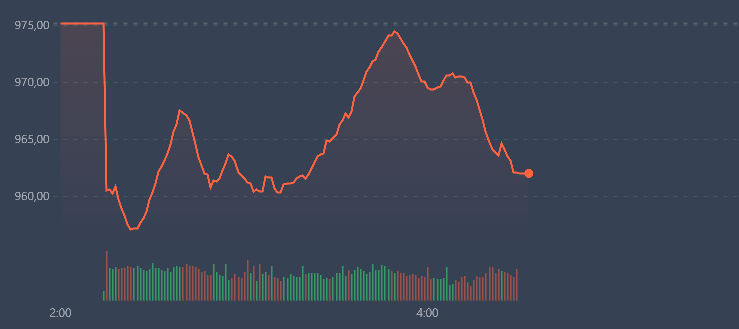

Chỉ số chốt phiên sáng đã rơi xuống ngưỡng 962,92 điểm, tức là thủng mức thấp nhất thấp nhất ngày 25/10 vừa qua (962,45 điểm). Dù vậy có thể đây mới chỉ là diễn biến “bục đáy” tạm thời, vì cần phải chờ đế hết phiên chiều mới biết chắc chắn.

Nhóm trụ bất động sản hôm nay chịu áp lực cực mạnh, NVL tiếp tục giảm kịch biên độ với dư bán sàn hơn 21,1 triệu cổ và mới có 26.700 cổ chạy thoát. VIC cũng giảm tới 6,74%, VHM giảm 5,24%, BCM giảm 5,2%. Chỉ 4 cổ phiếu này đã lấy đi gần 8,7 điểm ở VN-Index.

Nhìn chung nhóm cổ phiếu bất động sản vẫn đang là các mã tệ nhất thị trường. Chỉ số VNREAL trên HoSE giảm tới 5,14% giá trị. Dù không còn sàn la liệt như hôm qua, nhưng nhóm này cũng có tới hơn chục mã giảm hết biên độ, trong đó ngoài NVL có thêm DXS, DRH, PDR, DXG, DIG, KBC.

Áp lực giảm giá của các cổ phiếu bất động sản hiện vẫn đang là tín hiệu quan trọng nhất thị trường, tương tự giai đoạn tăng lãi suất, tỷ giá vừa qua, nhóm ngân hàng là tín hiệu. Thị trường đang có rất nhiều thông tin liên quan đến doanh nghiệp bất động sản và hoạt động giải chấp vẫn diễn ra liên tục. Dù tổng thể nhóm bất động sản chủ yếu là các doanh nghiệp vốn hóa vừa tới nhỏ, nhưng các mã hàng đầu như VIC, VHM, NVL thậm chí còn lớn hơn hoặc bằng các mã ngân hàng.

Sáng nay nhóm cổ phiếu tài chính có nhiều tín hiệu tốt, nhưng không thể đủ sức để “cân chỉ số”. BID tăng 2,4%, CTG tăng 1,93%, TCB tăng 2,11%, ACB tăng 2,18% là 4 mã ngân hàng kéo điểm số khỏe nhất. Tuy vậy 4 mã này chỉ đem lại gần 2,4 điểm cho chỉ số, chỉ bằng một phần tư điểm số mất đi do 4 mã bất động sản nói trên.

Dù vậy giao dịch ở nhóm tài chính là khá nổi bật. Đầu tiên phải kể tới đà tăng giá khá đều. Nhóm ngân hàng vốn hóa nhỏ hơn tăng khá như LPB tăng 4,23%, SHB tăng 2,8%, STB tăng 3,23%. Có 10/27 mã ngân hàng ở các sàn vẫn đang đỏ, trong đó EIB giảm sàn, HDB giảm 4,88% là mạnh nhất. Top 10 thanh khoản thị trường sáng nay cũng gọi tên STB, VPB, CTG.

Nhóm chứng khoán hiện đang giảm nhiều hơn tăng, nhưng một số mã lớn đang phục hồi là SSI tăng 1,05%, VCI tăng 2,15%, HCM tăng 2,07%. Trong đó, VCI, SSI cũng thuộc top 10 thanh khoản toàn thị trường.

VN-Index vẫn thể hiện áp lực giảm giá tương đối mạnh khi nhịp phục hồi giữa phiên sáng nay giúp chỉ số thu hẹp mức giảm xuống còn dưới 1 điểm, trước khi lại trượt dốc về cuối. Nhịp phục hồi này dựa trên cơ sở nhóm tài chính tăng tốt và các mã bất động sản hồi lên. Tuy nhiên áp lực bán tháo chỉ đợi có vậy để thoát hàng. Lúc chỉ số hồi cao nhất, độ rộng ghi nhận 154 mã tăng/248 mã giảm. Kết phiên độ rộng còn 118 mã tăng/294 mã giảm, với 35 mã giảm sàn.

Rổ VN30 kết phiên sáng cũng giảm 1,29% ở chỉ số đại diện cho dù độ rộng không kém, với 13 mã tăng/14 mã giảm. Như trên đã nói, ảnh hưởng của nhóm giảm có ưu thế vượt trội về vốn hóa. Midcap đang giảm 0,98%, Smallcap giảm 1,95%.

Thanh khoản hai sàn niêm yết có tín hiệu tăng nhẹ 5,5% so với sáng hôm qua, đạt 4.302 tỷ đồng, trong đó HoSE tăng 6,2% đạt 3.915 tỷ đồng. Khối ngoại giảm bán HPG chỉ còn -8,9 tỷ đồng ròng, nhưng mã này vẫn đang bị nhà đầu tư trong nước tháo chạy, giá giảm 4,74% với thanh khoản lớn nhất thị trường. Tổng giá trị mua vào ở HoSE của khối này đạt 599,6 tỷ đồng, bán ra 563,1 tỷ đồng, tương ứng mua ròng 36,5 tỷ. VIC đang bị xả tới 40,3 tỷ đồng ròng. Phía mua cao nhất là NLG với 22 tỷ.