Sau nhịp điều chỉnh mạnh vào cuối tháng 10, P/E của thị trường chứng khoán Việt Nam đã giảm về mức 13,1x, thấp hơn mức trung bình giai đoạn từ 2015 đến nay (14,2x) và cao hơn so với P/E fwd 2023 (12,5x).

Cần lưu ý rằng, mặt bằng định giá hiện tại của thị trường chứng khoán Việt Nam đang chịu ảnh hưởng bởi nhóm cổ phiếu Ngân hàng (P/E 8,8x) và Bất động sản (P/E 12,2x). Nếu không tính hai ngành này, P/E của thị trường chứng khoán Việt Nam hiện ở mức 23,5x. Đây là mức rất cao so với lịch sử và đang là trở ngại với dòng tiền vào thị trường.

Điều này có thể hiểu là định giá của nhóm Ngân hàng đang ở mức giá rẻ so với thị trường chung.

Chứng khoán BSC trong báo cáo cập nhật mới đây cũng nhìn nhận, định giá thị trường không phải toàn bộ đều ở mức rẻ, nếu loại trừ nhóm ngân hàng và bất động sản. Do ảnh hưởng từ kết quả kinh doanh sụt giảm trong 6 tháng đầu năm 2023 và mức nền thấp của nửa cuối năm 2022. Hiệu suất nhóm ngành cổ phiếu khác ghi nhận mức tăng tốt trong 9T2023 dẫn đến mức giao dịch PE hiện tại của VN-Index loại trừ ngân hàng và bất động sản ghi nhận mức 23,4 lần.

Tính đến 02/11/2023, một số ngành hiện tại vẫn duy trì định giá hấp dẫn trong năm 2024 hơn so với quá khứ bao gồm Ngân hàng, Bất động sản, Dầu khí , F&B, Tiện ích.

Đánh giá riêng nhóm Ngân hàng, theo BSC, tín dụng toàn hệ thống có thể bứt tốc trong các tháng cuối năm. Dự báo tăng trưởng tín dụng cả năm 2023 đạt khoảng 12% và cải thiện lên 13-14% trong năm 2024.

Thu nhập lãi thuần sẽ là động lực tăng trưởng chính với kỳ vọng NIM cải thiện và tín dụng tăng tốc theo tính chu kỳ trong Quý 4/2023. Tuy nhiên, áp lực chi phí tín dụng sẽ chưa thể hạ nhiệt ngay trong ngắn hạn, làm kìm hãm tốc độ phục hồi của lợi nhuận trong 2023.

Lưu ý rằng Q4/2022 là mức nền thấp nhất của toàn ngành trong 2 năm trở lại đây, do đó kỳ vọng mức tăng trưởng trong Q4/2023 so với nền thấp cùng kỳ sẽ giúp cải thiện tâm lý thị trường.

Nhìn về 2024, kỳ vọng ngành ngân hàng chứng kiến lợi nhuận phục hồi mạnh mẽ khi môi trường kinh doanh trở lên thuận lợi hơn. Trong danh sách theo dõi, BSC dự báo lợi nhuận sau thuế các ngân hàng chỉ tăng trưởng ~4% so với cùng kỳ trong 2023 nhưng sẽ tăng trưởng ~24% so với cùng kỳ trong 2024.

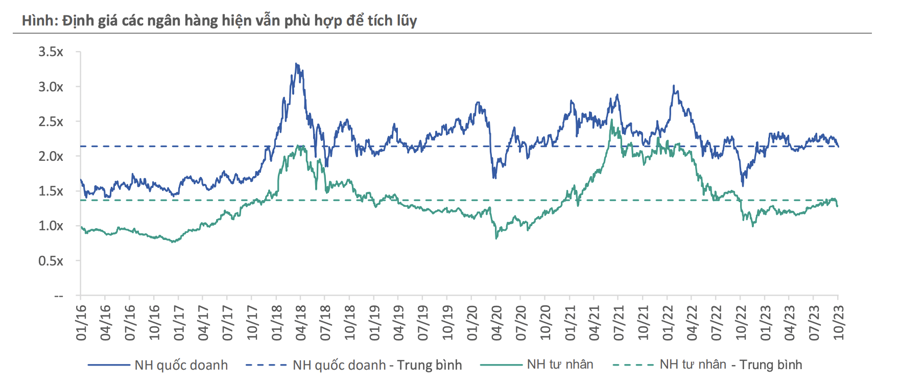

Định giá của ngành hiện đang duy trì quanh mức trung bình kể từ 2016 đến nay, trong đó P/B bình quân = 1.3x với nhóm tư nhân và 2.1x với nhóm quốc doanh. Đây vẫn là mức phù hợp để tích lũy với triển vọng lợi nhuận tạo đáy sau 2023 và phục hồi từ 2024.

Do đó, BSC tạm thời hạ khuyến nghị xuống trung lập với cổ phiếu ngành ngân hàng xét triển vọng trong phần còn lại của 2023, và đưa ra quan điểm khả quan khi nhìn về triển vọng 2024 dựa trên các luận điểm chính tăng cường trích lập và xử lý nợ xấu trong 2023 giảm bớt áp lực chi phí tín dụng trong 2024 cũng như mở ra khả năng ghi nhận lợi nhuận từ thu hồi nợ, môi trường lãi suất thấp được kỳ vọng duy trì sang 2024 tạo dư địa để NIM phục hồi, nhờ đó giúp tăng trưởng lợi nhuận 2024 trở nên khả quan hơn, trong khi định giá của ngành vẫn đang ở mức phù hợp để tích lũy.

Ngoài ra, kỳ vọng sự tăng trưởng của kết quả kinh doanh trong 4Q23 so với cùng kỳ của ngành ngân hàng sẽ cải thiện tâm lý thị trường.

Đồng quan điểm, theo Chứng khoán KBSV, trong ngắn hạn, ngành ngân hàng sẽ vẫn phải đối diện với những khó khăn từ làn gió ngược trên thị trường trái phiếu doanh nghiệp và Bancassurance khiến nguồn thu từ mảng IB và Bảo hiểm cần thêm thời gian chờ đợi thị trường hồi phục. Dù vậy vẫn có những điểm sáng về triển vọng ngành trong 2H2023. Tăng trưởng tín dụng khó hoàn thành mục tiêu 14% nhưng sẽ vẫn về đích ở mức 10-12% theo dự phóng.

Mức P/B toàn ngành hiện chỉ đang tương đương với giai đoạn 2016, khi thị trường bất động sản dần có dấu hiệu phục hồi. "Với những tiềm năng tăng trưởng dài hạn của ngành, cổ phiếu ngân hàng nên được tái định giá ở mặt bằng cao hơn. Nhà đầu tư được khuyến nghị tiếp tục tích luỹ dài hạn đối với nhóm cổ phiếu này khi thị trường xuất hiện nhịp điều chỉnh, giúp giá cổ phiếu ngân hàng có mức chiết khấu sâu hơn", KBSV nhấn mạnh.