Vì vậy, để người dân yên tâm khi mua giấy chứng nhận bảo hiểm, cử tri tỉnh Hưng Yên đề nghị đơn giản thủ tục bồi thường, đồng thời, có giải pháp ngăn chặn tình trạng bán giấy chứng nhận bảo hiểm tràn lan, không đảm bảo điều kiện, quyền lợi của người mua.

YÊU CẦU TRUY XUẤT THÔNG TIN DOANH NGHIỆP, SẢN PHẨM BẢO HIỂM

Theo quan sát, bảo hiểm xe máy được bày bán tràn lan bên vỉa hè, với nhiều mức giá khác nhau, nhiều điểm bán bảo hiểm chỉ 10.000 đồng, 20.000 đồng, rẻ hơn rất nhiều so với quy định. Tuy nhiên, người bán không giải thích rõ các thông tin, điều khoản, quyền và nghĩa vụ đối với người mua bảo hiểm.

Khi được hỏi nếu chẳng may xảy ra tai nạn và việc giải quyết bồi thường ra sao, phía người bán bảo hiểm chỉ cười trừ bởi không dễ đòi được tiền bảo hiểm. Hơn nữa, nhiều người còn lầm tưởng bảo hiểm xe máy giá rẻ có thể ứng phó khi gặp cảnh sát giao thông.

Theo quy định tại Nghị định 67/2023/NĐ-CP ngày 06/9/2023 về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, bảo hiểm cháy, nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng, bảo hiểm xe máy có hai loại chính (Nghị định số 67/2023).

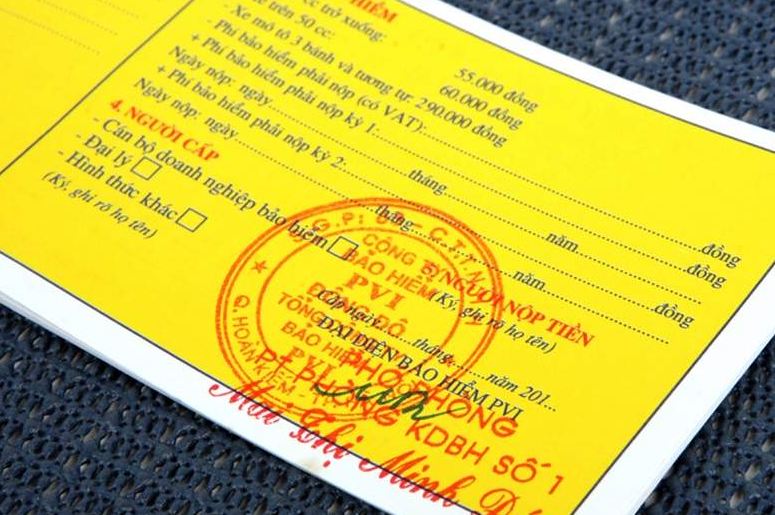

Thứ nhất, bảo hiểm trách nhiệm dân sự bắt buộc chủ phương tiện phải mua với giá quy định cao hơn nhiều mức giá được bán tại vỉa hè. Theo đó, xe máy dưới 50cc có phí bảo hiểm 55.000 đồng/năm (chưa bao gồm VAT); xe máy từ 50cc trở lên có phí bảo hiểm 60.000 đồng/năm (chưa bao gồm VAT).

Đây là loại bắt buộc phải có theo quy định của pháp luật và cũng là loại bảo hiểm mà cảnh sát giao thông kiểm tra khi dừng phương tiện.

Thứ hai, bảo hiểm tự nguyện trách nhiệm dân sự của chủ xe. Đây là bảo hiểm tự nguyện dành cho người ngồi trên xe máy và là phần tăng thêm sau khi mua bảo hiểm bắt buộc. Loại này thường chỉ được bán sau khi mua loại bảo hiểm bắt buộc, với giá 10.000 đồng/năm.

Việc sử dụng bảo hiểm xe máy giá rẻ không có giá trị thay thế cho bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe máy. Thực chất, theo giới chuyên gia, việc rao giá 10.000 - 20.000 đồng/năm chỉ là cách thức câu kéo người mua. Do không được các cơ quan chức năng kiểm định nên nhiều đối tượng bán bảo hiểm giả, không đủ chất lượng.

Mặt khác, dù mua bảo hiểm xe máy giá rẻ ven đường để đối phó cảnh sát giao thông, người điều khiển phương tiện vẫn bị xử phạt vi phạm giao thông về lỗi không có hoặc không mang theo giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Liên quan đến vấn đề này, trong văn bản gửi Trưởng Đoàn đại biểu Quốc hội tỉnh Hưng Yên để trả lời kiến nghị cử tri, Bộ Tài chính cho biết Nghị định số 67/2023/NĐ-CP quy định về bảo hiểm bắt buộc, trong đó, có bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới trên cơ sở kế thừa Nghị định số 03/2021/NĐ-CP ngày 15/01/2021 của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Bên cạnh việc bán và cấp giấy chứng nhận bảo hiểm như trước đây, doanh nghiệp bảo hiểm có thể cấp chứng nhận bảo hiểm điện tử.

Để ngăn chặn tình trạng bán chứng nhận bảo hiểm tràn lan, Nghị định cũng yêu cầu mã số, mã vạch được đăng ký, quản lý và sử dụng theo quy định của pháp luật để lưu trữ, truyền tải và truy xuất thông tin định danh doanh nghiệp và định danh sản phẩm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Đồng thời, giải thích rõ điều kiện bảo hiểm, mức phí bảo hiểm, số tiền bảo hiểm tối thiểu, bảo đảm bên mua bảo hiểm, người được bảo hiểm phân biệt rõ giữa loại hình bảo hiểm bắt buộc với các loại hình bảo hiểm tự nguyện khác; không khuyến mại, chiết khấu thanh toán dưới mọi hình thức đối với bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Bên cạnh đó, "tích hợp tính năng tra cứu Giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới trên trang thông tin điện tử, công thông tin điện tử của doanh nghiệp bảo hiểm, cho phép cơ quan có chức năng thanh tra, kiểm tra, giám sát và bên mua bảo hiểm, người được bảo hiểm tra cứu, xác minh thời hạn và hiệu lực bảo hiểm của Giấy chứng nhận bảo hiểm", Bộ Tài chính nhấn mạnh.

Nghị định cũng quy định rõ trách nhiệm của doanh nghiệp bảo hiểm phải thiết lập, duy trì hoạt động 24 giờ/7 ngày đường dây nóng để kịp thời tiếp nhận thông tin tai nạn, tổn thất, hướng dẫn, giải đáp cho bên mua bảo hiểm, người được bảo hiểm và các bên có liên quan về các vấn đề liên quan tới bảo hiểm bắt buộc.

ĐƠN GIẢN THỦ TỤC, HỒ SƠ

Về kiến nghị đơn giản thủ tục bồi thường đối với xe cơ giới hai bánh, Bộ Tài chính cho biết Nghị định số 67/2023 trên cơ sở kế thừa Nghị định số 03/2021/NĐ-CP ngày 15/01/2021 của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới trong đó đã bao gồm các giải pháp cắt giảm thủ tục, quy trình và hồ sơ bồi thường bảo hiểm.

Cụ thể, nghị định đơn giản hóa hồ sơ, thủ tục bồi thường thông qua việc cắt giảm 2/5 tài liệu chứng minh thiệt hại về sức khỏe, tính mạng so với quy định trước đây, chỉ yêu cầu thu thập tài liệu của cơ quan công an trong các vụ tai nạn gây tử vong đối với bên thứ ba và hành khách, trong khi theo quy định cũ phải thu thập các tài liệu này trong mọi trường hợp.

Đồng thời, yêu câu các lực lượng công an có trách nhiệm cung cấp bản sao các tài liệu trên trong thời hạn 5 ngày làm việc kể từ ngày có kết quả điều tra tai nạn giao thông. Ngoài ra, Nghị định cũng bổ sung quy định rõ trách nhiệm cung cấp hồ sơ bồi thường bảo hiểm của các bên.

"Trong vòng 3 ngày kể từ ngày nhận được thông báo về vụ tai nạn, doanh nghiệp bảo hiểm phải thực hiện tạm ứng bồi thường, ngay cả trong các trường hợp chưa xác định vụ tai nạn có thuộc phạm vi bồi thường bảo hiểm hay không".

(Bộ Tài chính).

Bên cạnh đó, nghị định tăng cường trách nhiệm của doanh nghiệp bảo hiểm trong công tác giải quyết bồi thường bảo hiểm.

Khi nhận được thông báo tai nạn, doanh nghiệp bảo hiểm phải kịp thời hướng dẫn hồ sơ, thủ tục yêu cầu bồi thường (trong vòng 1 giờ), tổ chức thực hiện công tác giám định tổn thất (trong vòng 24 giờ).

Đồng thời, quy định rõ thời hạn thanh toán bồi thường là 15 ngày kể từ khi nhận được đầy đủ hồ sơ yêu cầu bồi thường hợp lệ.

Nhằm đơn giản hóa hơn nữa hồ sơ, thủ tục bồi thường khi xảy ra tai nạn giao thông, Nghị định số 67/2023 cũng bổ sung quy định về hồ sơ, thủ tục bồi thường.

Theo đó, "chủ xe cơ giới có thể cung cấp bản ảnh chụp đối với tài liệu liên quan đến xe, lái xe, có thể cung cấp bằng chứng chứng minh về việc sửa chữa, thay mới tài sản bị thiệt hại trong trường hợp không có hóa đơn, chứng từ, trước đây không có các quy định này", Bộ Tài chính nêu rõ.

Về trách nhiệm của doanh nghiệp, doanh nghiệp bảo hiểm phải thực hiện ghi âm các cuộc gọi đến đường dây nóng để bảo đảm quyền lợi của bên mua bảo hiểm, người được bảo hiểm; đồng thời, tăng cường ứng dụng công nghệ thông tin trong việc giải quyết bồi thường bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới đối với mô tô, xe gắn máy.

Trường hợp thực hiện đồng bộ các giải pháp quy, định tại Nghị định số 67/2023 mà việc bồi thường bảo hiểm xe máy vẫn không cải thiện, Bộ Tài chính sẽ trình Chính phủ trình cấp có thẩm quyền điều chỉnh chính sách này.