Cục Thuế Bình Định vừa có công văn 2056/CT-TTHT gửi các cơ sở kinh doanh trên địa bàn tỉnh Bình Định về cảnh báo tội phạm liên quan đến hóa đơn.

Trước tình hình tội phạm liên quan đến hóa đơn diễn biến phức tạp, có chiều hướng gia tăng về số lượng lẫn quy mô, Cục Thuế Bình Định đã tăng cường biện pháp quản lý chặt chẽ hóa đơn theo quy trình, quy định của ngành Thuế. Trước đó, vào tháng 6/2021, Cục Thuế Bình Định đã có công văn cảnh báo sử dụng hóa đơn bất hợp pháp gửi đến từng doanh nghiệp.

Cục Thuế Bình Định chỉ rõ dấu hiệu nhận diện tội phạm liên quan đến hoá đơn, gồm cơ sở kinh doanh thành lập mới doanh nghiệp “ma" hoặc cơ sở kinh doanh tạo "vỏ bọc" núp bóng để thực hiện hành vi mua bán hóa đơn, thu lợi bất chính

Cục Thuế Bình Định chỉ rõ dấu hiệu nhận diện tội phạm liên quan đến hoá đơn, gồm cơ sở kinh doanh thành lập mới doanh nghiệp “ma" hoặc cơ sở kinh doanh tạo "vỏ bọc" núp bóng để thực hiện hành vi mua bán hóa đơn, thu lợi bất chính.

Thứ nhất, doanh nghiệp “ma", trên thực tế, cơ sở kinh doanh thành lập nhằm mục đích mua bán hóa đơn thu lợi bất chính chủ yếu là tổ chức đăng ký hoạt động theo Luật Doanh nghiệp như doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn,...

Dấu hiệu để nhận biết theo trường hợp này là doanh nghiệp không được thành lập từ dự án đầu tư, thuộc diện vừa và nhỏ, có vốn chủ sở hữu đăng ký thấp, ở mức dưới 5 tỷ đồng; hoặc có vốn chủ sở hữu đăng ký rất cao nhưng có giá trị tài sản cố định thấp.

Doanh nghiệp không có trụ sở kinh doanh, thuê trụ sở kinh doanh, hoặc/và thuê tài sản cố định; hoặc/và thuê kho hàng.

Doanh nghiệp có thời gian thành lập ngắn, hoạt động ngắn không liên tục, có ngưng nghỉ hoặc/và thay đổi trụ sở làm việc hoặc địa điểm kinh doanh. Doanh nghiệp bỏ địa chỉ kinh doanh, không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan chức năng.

Doanh nghiệp tạm ngừng hoạt động kinh doanh một thời gian, sau đó, hoạt động trở lại nhưng có sự thay đổi người đại diện theo pháp luật.

Doanh nghiệp đăng ký hoạt động kinh doanh nhiều ngành nghề và có người đại diện theo pháp luật đăng ký kinh doanh tại địa phương khác nơi đăng ký tạm trú. Hoặc mua lại doanh nghiệp đã phá sản, doanh nghiệp tạm dừng hoạt động nhưng vẫn còn mã số thuế trên hệ thống của cơ quan thuế để được mua hóa đơn quyển.

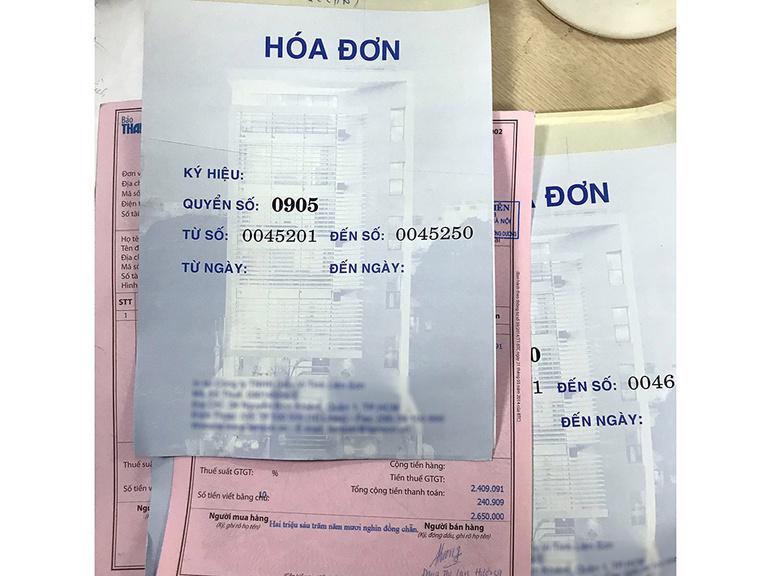

Doanh nghiệp thành lập và hoạt động từ 02 tháng trở lên nhưng không có thông báo phát hành hóa đơn hoặc sử dụng hóa đơn trước khi thông báo phát hành.

Thứ hai, để qua mặt cơ quan chức năng không bị phát hiện “truy vết” ngay khi mới thành lập, một số doanh nghiệp tạo “vỏ bọc” bằng cách hoạt động bình thường, sau một thời gian ngắn chấp hành tốt thì bắt đầu xoay trục chuyển sang tham gia vào hoạt động mua bán hóa đơn.

Dấu hiệu để nhận biết theo trường hợp này là doanh nghiệp không có phát sinh hoạt động mua vào, bán ra nhiều kỳ khai thuế giá trị gia tăng liên tục.

Doanh nghiệp không có hoạt động khai thác lâm sản, không có hoạt động chế biến gỗ nhưng xuất bán các mặt hàng liên quan đến lâm sản, gỗ, viên nén. Doanh nghiệp không có giấy phép khai thác mỏ nhưng xuất bán các mặt hàng liên quan đến tài nguyên khoáng sản như đá, cát, sạn, sỏi...

Doanh nghiệp không phát sinh tăng giảm tài sản cố định, hoặc/và không phát sinh xây dựng cơ bản; hoặc/và số lượng nhân công ít, chi phí nhân công thấp; hoặc/và không có hoặc có phát sinh rất ít chi phí lãi vay.

"Nếu đưa ra xét xử, tùy theo tính chất và mức độ vi phạm mà các bị cáo của vụ án có thể nhận hình phạt là lĩnh án tù đến 05 năm, bị phạt tiền đến 500 triệu đồng theo Điều 203 của Bộ luật Hình sự năm 2015 theo tội danh: “Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước”.

Cục Thuế Bình Định

Doanh nghiệp sử dụng rất nhiều hóa đơn nhưng có tỉ lệ thuế giá trị gia tăng đã nộp trên doanh thu rất thấp, ở mức dưới 0,1%, trừ đơn vị xuất khẩu, doanh thu không chịu thuế giá trị gia tăng.

Doanh nghiệp có doanh thu tăng đột biến, giá trị hàng hóa dịch vụ mua vào bán ra có thời điểm rất gần nhau và có giá trị tương đương, để không phát sinh thuế phải nộp. Hoặc doanh thu không tương ứng với quy mô về tài sản, về nhân lực kinh doanh, không tương ứng với năng lực sản xuất kinh doanh của doanhnghiệp.

Doanh nghiệp có báo cáo sử dụng hóa đơn bằng 0 hoặc có số lượng sử dụng hóa đơn rất lớn, tăng bất thường. Doanh nghiệp trong vòng 12 tháng có số lần thông báo hóa đơn bị mất, cháy, hỏng từ 03 lần trở lên.

Doanh nghiệp sử dụng hóa đơn giấy mua của cơ quan thuế, là doanh nghiệp thuộc diện rủi ro về thuế không được tự in, đặt in hóa đơn để sử dụng.

Trong văn bản gửi đến các doanh nghiệp, Cục Thuế Bình Định cho biết nếu đưa ra xét xử, tùy theo tính chất và mức độ vi phạm mà các bị cáo của vụ án có thể nhận hình phạt là lĩnh án tù đến 5 năm, bị phạt tiền đến 500 triệu đồng theo Điều 203 của Bộ luật Hình sự năm 2015 theo tội danh: “Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước”.

Thời gian tới, Cục Thuế tỉnh Bình Định sẽ rà soát, đánh giá những doanh nghiệp có rủi ro cao về hóa đơn để thực hiện thanh tra, kiểm tra đúng đối tượng, có trọng tâm theo quy trình quản lý rủi ro về hóa đơn. Đồng thời phối hợp với Cơ quan cảnh sát điều tra Công an tỉnh, chuyển hồ sơ xử lý theo quy định đối với doanh nghiệp vi phạm có dấu hiệu tội phạm liên quan đến hóa đơn.