China Vanke vốn là một hình mẫu trong cuộc cách mạng kinh tế Trung Quốc vào cuối những năm 1970. Nằm trong top 3 công ty bất động sản lớn nhất về doanh thu, Vanke cũng là doanh nghiệp đi tiên phong trên thị trường bất động sản và thị trường chứng khoán nước này.

Tuy nhiên, Vanke giờ đây đã trở thành “đại bàng gãy cánh” khi bị các tổ chức xếp hạng tín nhiệm hạ tín nhiệm xuống mức “không thể đầu tư”. Thời gian qua, nguồn doanh thu và dòng tiền mặt cho các dự án và trả nợ của công ty sụt giảm mạnh. Khó khăn của Vanke cho thấy tình trạng chung của ngành bất động sản Trung Quốc cũng như những thách thức trong phục hồi kinh tế, bất chấp những nỗ lực của nhà chức trách.

CÓ VỐN NHÀ NƯỚC NHƯNG CŨNG KHÔNG TRÁNH ĐƯỢC KHỦNG HOẢNG

China Vanke được thành lập vào năm 1984 với tên gọi khác bởi một doanh nghiệp quốc doanh ở đặc khu kinh tế tại Thẩm Quyến. Ban đầu là một doanh nghiệp xuất khẩu khẩu, Vanke sau đó trở thành một trong những ty cổ phần đầu tiên tại Trung Quốc vào năm 1988 khi Bắc Kinh đưa vào thí điểm các chính sách cải cách kinh tế. Công ty này đổi thành tên hiện tại và chuyển sang kinh doanh bất động sản một thập kỷ trước khi Trung Quốc tự do hóa hoàn toàn thị trường địa ốc.

Khi Thẩm Quyến thành lập sàn chứng khoán vào năm 1990, Vanke trở thành một trong những công ty đầu tiên của Trung Quốc niêm yết cổ phiếu. Vanke được biết đến rộng rãi là một “laowugu”, tức là một trong “5 cổ phiếu lâu đời” trên sàn chứng khoản Thẩm Quyến, với mã cổ phiếu ban đầu là 0002, còn hiện tại là 000002.

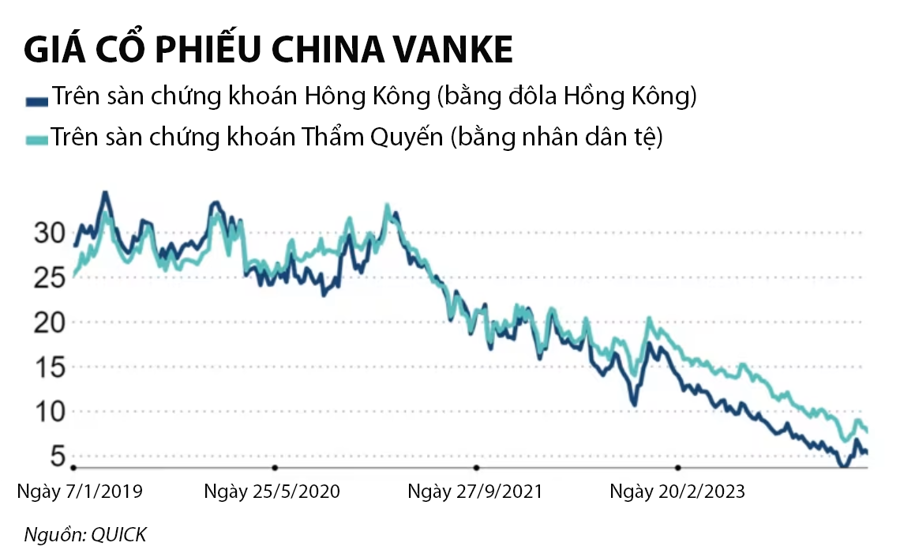

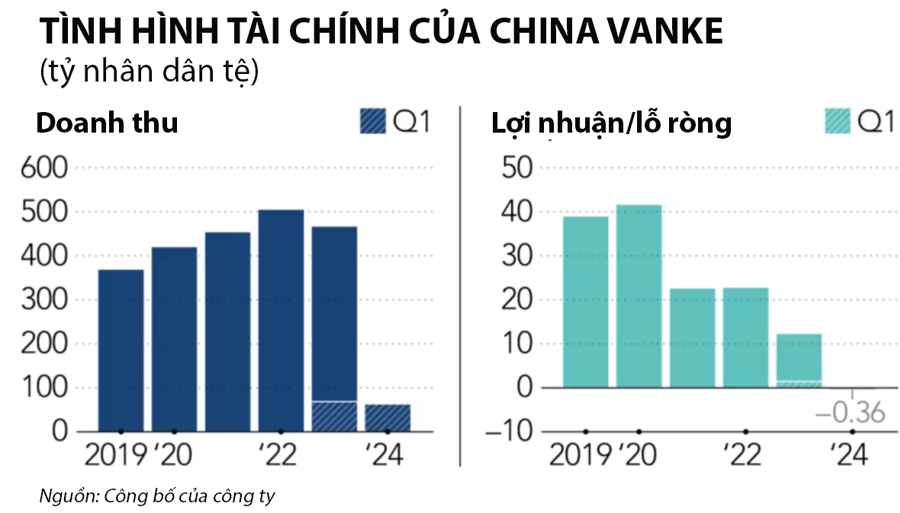

So với các đối thủ tư nhân như China Evergrande Group, Sunac China Holdings và Country Garden Holdings đã vỡ nợ, Vanke chống chọi khá tốt với khó khăn cho tới mùa hè năm ngoái. Tháng 6/2023, doanh thu của công ty này giảm 23% so với cùng kỳ năm trước và xu hướng này tiếp tục kéo dài suốt một năm qua. Doanh thu tháng 5 của công ty là 23,33 tỷ nhân dân tệ (3,29 tỷ USD), giảm 29% so với một năm trước, đánh dấu tháng giảm thứ 6 liên tiếp.

Từ đó đến nay, Vanke hứng chịu làn sóng hạ xếp hạng tín nhiệm. Vào cuối tháng 3, Fitch hạ 2 hạng tín nhiệm của công ty từ BBB xuống BB+ (mức khuyến nghị không đầu tư).

“Khi toàn ngành rơi vào khủng hoảng, thị trường có xu hướng nhắm tới lần lượt từng công ty một. Giờ đây, xu hướng này có vẻ đang nhắm thẳng vào những công ty có cấu trúc sở hữu hỗn hợp – nơi có động lực tăng trưởng chính là doanh thu”, ông Tyran Kam, giám đốc cấp cao tại Fitch Ratings, người phụ trách giám sát lĩnh vực bất động sản Trung Quốc, nói với Nikkei Asia.

Tại các công ty có cấu trúc sở hữu hỗn hợp, các tập đoàn nhà nước là cổ đông lớn nhưng không có quyền kiểm soát. Vì vậy, những công ty này được đối xử khác so với các doanh nghiệp 100% vốn nhà nước.

Vào cuối tháng 5, Fitch tiếp tục hạ 2 hạng tín nhiệm của Vanke xuống mức BB-. Theo giải thích của ông Kam, đông thái này bắt nguồn từ đánh giá rằng công ty “không thể phục hồi” doanh thu.

Trước đó, từ giữa tháng 3, Moody’s đã bắt đầu đánh giá hạ xếp hạng của Vanke với nhận định “tình hình tài chính và tín nhiệm của công ty sẽ suy yếu trong 12-18 tháng tới do doanh số đang sụt giảm và sự bất ổn tăng lên liên quan tới khả năng tiếp cận vốn giữa lúc thị trường bất động sản khủng hoảng kéo dài” – theo nhà phân tích Kaven Tsang. Moody's đã hạ tín nhiệm của Vanke xuống mức Ba3, tương đương với mức của Fitch.

Tương tự, cuối tuần trước, S&P Global Ratings tái khẳng định xếp hạng BB- với triển vọng tiêu cực của Vanke.

Kể cả khi China Chengxin Credit Rating Group, tổ chức xếp hạng tín nhiệm thường tỏ ra hào phóng với các công ty Trung Quốc, cũng có đánh giá tiêu cực rằng “tình hình hoạt động của Vanke đang diễn ra trong bối cảnh doanh thu bất động sản giảm mạnh và áp lực nợ tăng cao”.

CHƯA ĐẾN LÚC LẠC QUAN VỀ BẤT ĐỘNG SẢN TRUNG QUỐC

Những đánh giá bi quan đang tiếp tục được đưa ra về Vanke và lĩnh vực bất động sản Trung Quốc nói chung, bất chấp một loạt biện pháp chính sách được nhà chức trách Trung Quốc đưa ra gần đây.

“Rủi ro vẫn hiện hữu trong lĩnh vực bất động sản. Để có phản ứng xếp hạng tín nhiệm tích cực, tôi cho rằng thị trường bất động sản Trung Quốc cần được bình ổn hóa”, nhà phân tích Soo Chong Lim, giám đốc bộ phận nghiên cứu tín nhiệm châu Á tại ngân hàng J.P. Morgan, nhận định.

Còn theo ông Leonard Kwan, nhà quản lý danh mục trái phiếu mới nổi tại T. Rowe Price, dù những biện pháp gần đây của Bắc Kinh tạo nền móng để mực dậy tâm lý trên thị trường bất động sản, cần rất nhiều thời gian để phục hồi niềm tin của nhà đầu tư.

“Chúng tôi cho rằng vẫn chưa đến lúc lạc quan trở lại với thị trường bất động sản Trung Quốc”, ông Kwan cho biết.

Không chỉ bất động sản, với nhiều nhà đầu tư dài hạn phương Tây, các loại tài sản ở Trung Quốc vẫn “chưa thể đầu tư”.

Ông Eric Fine, nhà quản lý danh mục tài sản thu nhập cố định tại thị trường mới nổi thuộc công ty VanEck của Mỹ, cho biết dù quỹ của ông đang tìm kiếm “trái phiếu tăng trưởng mạnh và giá rẻ trên thị trường địa ốc Trung Quốc, nhưng các nhà đầu tư của chúng tôi muốn kiếm lời ở những nơi mà họ có thể đầu tư dài hạn hơn”.

“Tuần trước, khi các nhà phân tích doanh nghiệp của chúng tôi tổ chức hội thảo, không có nhà đầu tư nào xuất hiện trong bài thuyết trình về Trung Quốc”, ông Fine nói với Nikkei Asia vào đầu tuáng này. “Trung Quốc tiếp tục là thị trường bị nhà đầu tư giảm phân bổ vốn”.

Theo ông Eddie Cheng, giám đốc quản lý danh mục quốc tế tại Allspring Global Investments, các nhà đầu tư Mỹ hiện tránh đưa các tài sản bằng đồng nhân dân tệ vào danh mục do quan ngại về vấn đề địa chính trị cũng như đánh giá rằng Bắc Kinh đang thiếu các chính sách kinh tế hiệu quả.

"Các chính sách kinh tế ở Trung Quốc đến nay được đánh giá là chưa đủ minh bạch và chưa đáp ứng kỳ vọng”, ông Cheng nói và dự báo quan hệ xấu đi với Mỹ trước thềm bầu cử tổng thống ở Washington vào tháng 11 tới có thể ảnh hưởng tới triển vọng đầu tư của đất nước tỷ dân.

Về phía Vanke, công ty này đang nỗ lực vượt qua khủng hoảng. Chủ tịch Yu Liang thừa nhận rằng công ty đang trong tình cảnh khó khăn nhưng khẳng định sẽ “không nằm im chịu trận”. Công ty này đặt mục tiêu giảm nợ khoảng 100 tỷ nhân dân tệ trong vòng 2 năm thông qua việc thanh lý tài sản và giảm chi phí.

Theo một chuyên gia về tái cơ cấu doanh nghiệp, Bắc Kinh sẽ giúp Vanke tiếp tục tồn tại để thể hiện rằng các công ty có cấu trú sở hữu hỗn hợp – vốn được ra đời bởi nỗ lực cải cách của Chính phủ – có khả năng sinh tồn tốt. Tuy nhiên, chuyên gia này cảnh báo rằng có thể cần phải tái cơ cấu tùy vào các điều kiện thị trường.

Tính tới cuối tháng 3, Vanke có khoảng 80 tỷ nhân dân tệ tiền mặt, 84 tỷ nhân dân tệ nợ ngắn hạn và khoảng 23 tỷ nhân dân tệ nợ tài chính đáo hạn trong vòng 1 năm. Công ty này đã vay được một số khoản vay mới từ ngân hàng mới và trả nợ trái phiếu quốc tế trị giá 612,6 triệu USD, bao gồm cả lãi, vào hôm 7/6. Vào tối thứ Sáu tuần trước, Vanke thông báo kế hoạch mua lại trái phiếu nội địa trị giá 2,3 tỷ nhân dân tệ vào tháng tới.

“Tình hình rất áp lực nhưng chúng tôi tin rằng mình có thể vượt qua”, CEO Zhu Jiusheng của Vanke chia sẻ.