Tổng Công ty Phân bón và Hóa chất Dầu khí - Công ty Cổ phần (mã DPM-HOSE) thông báo kế hoạch SXKD năm 2022.

Cụ thể: về chỉ tiêu sản lượng, Đạm Phú Mỹ dự kiến sản xuất 828.000 tấn Urê Phú Mỹ và 165.000 tấn NPK Phú Mỹ. Đồng thời, DPM ước tính sản lượng tiêu thụ đối với 2 mặt hàng chủ lực này ở mức 800.000 tấn và 165.000 tấn.

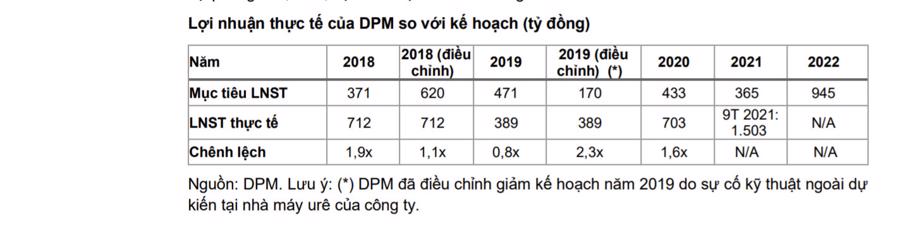

Về kế hoạch kinh doanh, Đạm Phú Mỹ đặt kế hoạch doanh thu năm 2022 đạt 11.059 tỷ đồng và lợi nhuận trước thuế đạt 1.130 tỷ đồng và lợi nhuận sau thuế đạt 945 tỷ đồng. Như vậy, so với kế hoạch kinh doanh năm 2021, chỉ tiêu doanh thu và lợi nhuận sau thuế của DPM năm 2022 lần lượt tăng 33% và 158%.

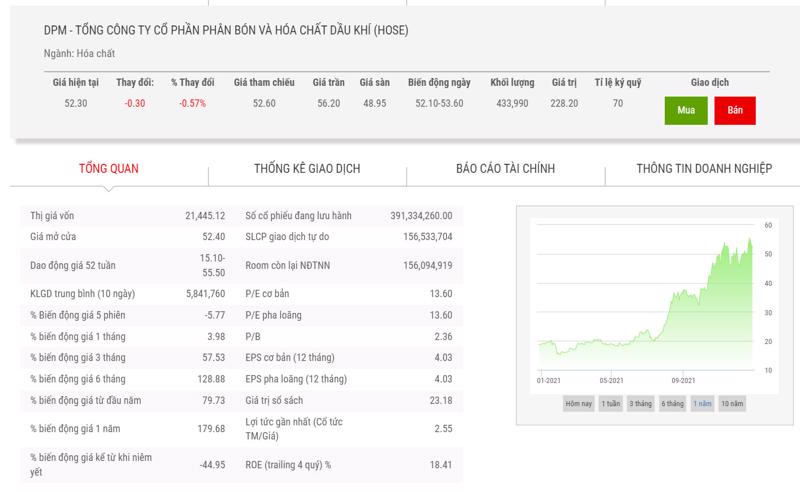

Được biết, kết thúc 9 tháng đầu năm 2021, DPM ghi nhận lãi sau thuế đạt hơn 1.500 tỷ đồng (cùng kỳ lãi 597 tỷ) và riêng quý 3/2021 lãi hơn 630 tỷ (cùng kỳ lãi 183 tỷ).

Theo Đạm Phú Mỹ, giá bán và sản lượng kinh doanh mặt hàng phân bón quý 3/2021 tăng so với cùng kỳ năm trước đã tạo đà cho sự tăng trưởng về doanh thu và lợi nhuận của Công ty.

Như vậy, theo Công ty cổ phần Chứng khoán Bản Việt (VCSC) thì DPM đã công bố kế hoạch cho năm 2022 giảm 6,0% YoY và 68,7% YoY so với dự báo năm 2021 tương ứng của chúng tôi. Dự báo lợi nhuận sau thuế năm 2022 của DPM thấp hơn 73,5% so với dự báo hiện tại của VCSC và chúng tôi cho rằng do công ty thận trọng trong việc đặt mục tiêu.

Ngoài ra, VCSC lưu ý rằng lợi nhuận sau thuế thực tế năm 2019 và 2020 của DPM lần lượt tương ứng 2,3 lần và 1,6 lần mục tiêu của công ty.

Tuy nhiên, mục tiêu doanh thu và lợi nhuận sau thuế năm 2022 lần lượt cao hơn 32,7% và 2,6 lần so với mục tiêu năm 2021 của công ty, phản ánh kỳ vọng của ban lãnh đạo về triển vọng tươi sáng cho năm 2022.

DPM đặt kế hoạch cổ tức tiền mặt năm 2022 đạt 1.500 đồng/CP, dựa trên kế hoạch thận trọng cho năm 2022. Trong khi đó, dự báo hiện tại của chúng tôi là 4.000 đồng/CP (lợi suất 7,6%). Chúng tôi lưu ý rằng công ty thường tăng cổ tức tiền mặt dựa trên kết quả lợi nhuận thực tế vào cuối năm (ví dụ: DPM tăng cổ tức tiền mặt năm 2020 từ 1.000 đồng/CP lên 1.200 đồng/CP tại ĐHCĐ năm 2021).

Do đó, VCSC không nhận thấy thay đổi đáng kể nào đối với các dự báo hiện tại của chúng tôi và VCSC có khuyến nghị "mua" cho DPM với giá mục tiêu 64.400 đồng/CP (tổng mức sinh lời dự phóng là 28,9%, bao gồm lợi suất cổ tức là 5,7%). DPM đang giao dịch với EV/EBITDA năm 2022 dự phóng là 2,6 lần, dựa trên dự báo của chúng tôi.